在医药行业,集采往往被视为 “双刃剑”。降价压力下,多数药企都是 “被动应战”,应对起来都手忙脚乱,业绩也是承压。少部分企业却能化政策挑战为增长机遇,比如佐力药业在中药集采的影响下,反而越战越勇。

佐力药业的核心产品乌灵胶囊在2022年首次接触集采,此后三年公司业绩一直保持快速增长。

前段时间发布的2024年业绩快报和2025Q1业绩预告,成绩依旧亮眼。

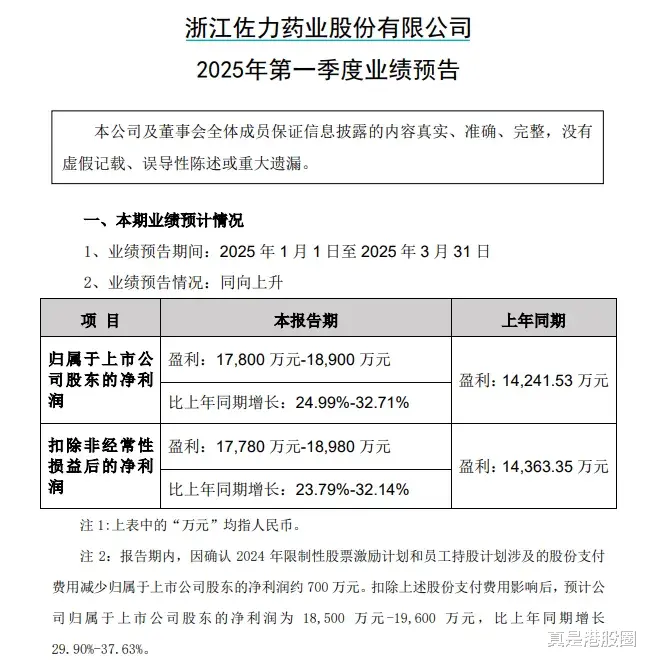

根据公告,2024年公司实现营业总收入25.8亿元,同比增长32.8%;归属于上市公司股东的净利润 5.05 亿元,同比增长31.8%。2025 年第一季度归属于上市公司股东的净利润为1.78亿- 1.89亿元,同比增长25.0%-32.7%,若剔除股份支付费用影响(约700万元),归母净利润增速将提升至29.9%-37.6%。

集采仿佛成为佐力药业的垫脚石。

一、现代病的中药解法

佐力药业的业务并不复杂,主要立足于药用真菌生物发酵技术生产中药产品,其专有技术“珍稀药用真菌乌灵参的工业化生产关键技术及其临床应用”于2010年2月取得了科技部、国家保密局联合颁发的秘密技术证书,其发酵提炼的乌灵菌粉被评为国家中药一类新药。

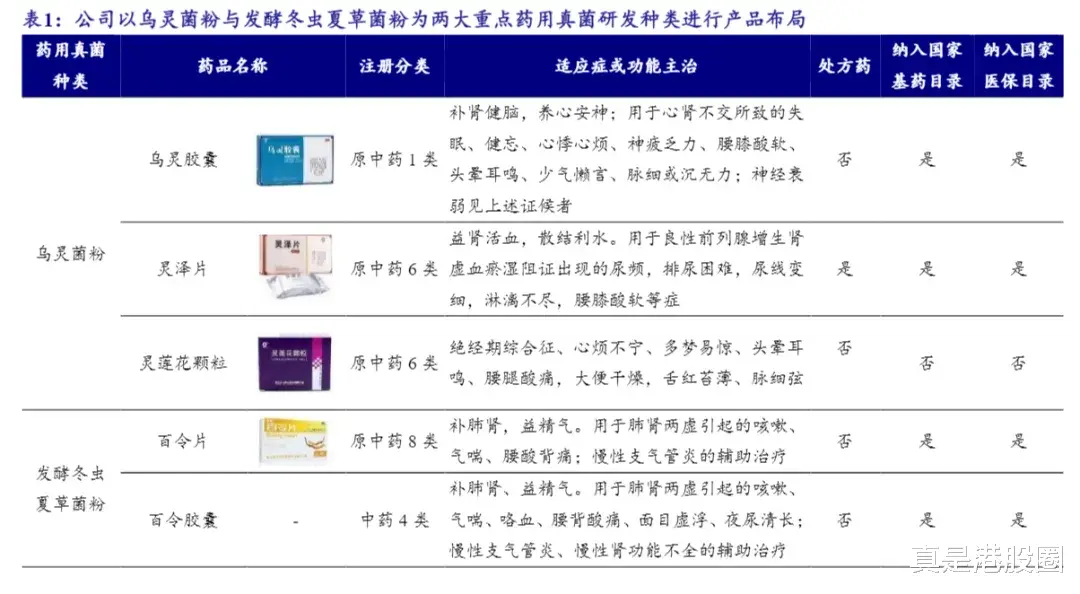

主要的产品端,公司围绕乌灵菌粉延伸开发乌灵系列作为核心产品,涵盖乌灵胶囊、灵泽片和灵莲花颗粒。同时,布局第二类药用真菌系列产品,即以百令片和百令胶囊为主的发酵冬虫夏草菌粉制剂,作为第二增长曲线。

其中乌灵胶囊是公司的核心大单品,从24年半年报看,营收占比接近60%,毛利占比超过80%。

乌灵胶囊是公司独家产品,为纯乌灵菌粉制剂。乌灵菌粉系从我国珍稀药用真菌乌灵参中分离获得菌种,运用生物发酵技术精制而成的现代中药材。乌灵菌粉和乌灵胶囊皆在1998年4月获得一类新药证书。

乌灵胶囊是国内首个提出治疗心理障碍和改善情绪的中药产品。公司通过对乌灵菌粉的作用机理研究,发现其能改善脑组织对兴奋神经递质谷氨酸(Glu)和抑制性神经递质γ-氨基丁酸(GABA)的通透性,增强谷氨酸脱羧酶(GAD)的活性,使脑内抑制性神经递质γ-氨基丁酸含量增加,同时提高大脑皮层 γ-氨基丁酸受体的结合活性,从而发挥镇静安眠作用。乌灵胶囊的特征性成分5‑甲基蜂蜜曲霉素是一种选择性单胺氧化酶A抑制剂,可能通过选择性抑制单胺氧化酶A的活性发挥抗抑郁作用。药理实验证明乌灵胶囊能明显改善各种记忆障碍(记忆获得、记忆巩固、记忆再现缺失),具有脑保护及促智健脑功能,公司正在开展乌灵胶囊治疗老年痴呆的二次开发,也关注老年轻度认知功能障碍(MCI)方面的研究。

乌灵胶囊在 2004 年进入国家医保目录(乙类),2019 年升级为甲类,2018 年进入国家基药目录。学术方面,中华医学会心身医学分会将乌灵胶囊单独列入《乌灵胶囊在心身相关障碍中的临床应用专家共识》,截至 2024 年 5 月,乌灵胶囊已经获得了 65 个临床指南、临床路径、专家共识及教材专著的推荐。近期更是入选国家专利密集型产品认定名单。

乌灵胶囊的适应症范围正好是现代病,这也成为它成长的契机。现代社会,焦虑情绪蔓延,很多人都有一些精神疾病。

比如睡眠障碍,中国睡眠研究会数据显示,2021年有超3亿人存在睡眠障碍,成年人失眠发生率高达38.2%。睡个好觉对很多城市人成为一件奢侈的事。

还有焦虑症抑郁症频发,且人数逐渐扩大。2021年《中国精神卫生调查》结果显示我国成人抑郁障碍终生患病率为6.8%,一些潜在患者就更多了。

而在治疗精神疾病过程中,西药存在诸多问题,如药物依赖风险、使用剂量及疗程要求严格、损害患者神经认知功能等,使其应用受限。尤其是一些机器查不出病因的不适经常被诊为精神疾病,一旦服用西药,就会有药物依赖。

相比之下,在中医的认知里情绪、精神和身体乃是一体,有长期的治疗经验,安神类中成药疗效确切、安全性较高,患者会更愿意尝试。

乌灵胶囊1999年上市,目前临床上已广泛应用于精神科、神经内科、中医科、耳鼻喉科、皮肤科、消化科、心内科、肿瘤科、内分泌科等科室。主要用于治疗失眠、健忘、心悸心烦、神疲乏力、腰膝酸软等,还可以缓解焦虑抑郁状态。

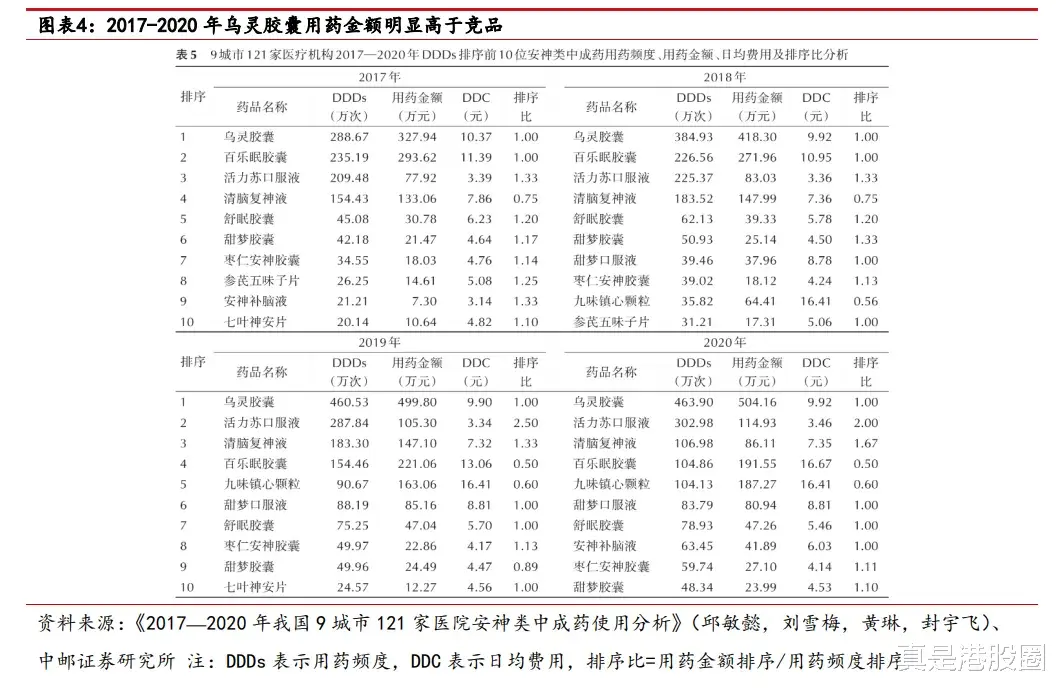

乌灵胶囊用药频度和用药金额持续增长且处于首位,临床使用率高。除疗效确切外,其不良反应症状轻,均能自行缓解,发生概率低,且医保报销类别为甲类医保,其他皆为乙类医保,患者承担费用较少,临床选择倾向性较强。

二、抓住集采机遇

可以看出佐力药业的乌灵胶囊本身具备不错的潜力。但是在进入集采之前,公司的经营和拓展却十分吃力。公司销售费用占比基本在46%-49%之间,居高不下。遇到各省招标降价,加上中药原材料涨价,基本一点办法也没有。

2020年,佐力药业迎来第一个转折。新冠疫情暴发后,中医药在抗疫中发挥重要作用,乌灵胶囊为首批被纳入 “抗疫心身健康” 推荐的中成药之一。这一权威背书直接推动产品在医院端的渗透率提升,2020 年乌灵胶囊在销医院数量从 6000 多家增至 9984 家,覆盖三级医院、二级医院及基层医疗机构。

同年,佐力药业完成对亏损子公司百草中药的股权处置,甩掉历史包袱。并且公司投资建设的智能化生产基地在 2020 年逐步投产,乌灵胶囊原料自给率提升至100%,生产成本下降15%。正好给后来的规模扩张打好了基础。

2022年,中药集采让佐力药业迎来第二个转折。4月8日,广东省药品交易中心组织的广东联盟中成药集采将乌灵胶囊纳入,降价 21%,由此,乌灵胶囊自此被纳入集采目录,接下来,北京、江苏、福建、京津冀“3+N”联盟陆续将乌灵胶囊纳入集采。

这里好的情况是,集采降价温和。当然这是基于其独家大单品的情况。一旦市场有竞争,降价幅度可能就不是这么点了。

乌灵系列的核心原料乌灵菌为公司独家生产,营业成本超过 70%为原辅包材,整体原料成本可控,由此乌灵系列毛利率保持 86%的较高水平。

这些情况给予了佐力药业以量换价的操作空间。在集采后,乌灵胶囊的增势依旧不错。

为何多数药企 “谈集采色变”?应对集采的核心逻辑是 “以量换价”,不过对传统药企而言,这一模式存在几个挑战:

1、利润空间压缩:药品价格大幅下降直接侵蚀利润,尤其对依赖单一品种或渠道的企业冲击显著。

2、市场不确定性:未中标的企业面临市场份额流失风险,中标企业也需承担协议量完成压力。

3、转型阵痛:低价竞争倒逼企业优化成本结构,但研发投入与规模化生产的平衡并非易事。

但从佐力药业来看,它是准备好了。

1、产品素质齐备

本身乌灵胶囊已经做了很久的铺垫,竞争力强且独家,产能端和成本端也跟进了,欠缺的是推广,而近50%的销售费用率,不如集采一波流。集采相当于一次超大范围的广告,只是广告费还是按百分比算的。以21%比例来换取一个大市场的持续广告,对佐力药业来说确实是大赚。

2、集采下通过更换大规格包装扩大以量换价

乌灵胶囊在非集采地区主导的包装规格基本上是 36粒/盒,在集采地区的起步包装规格是 54 粒/盒。

乌灵胶囊用于改善睡眠的服用周期一般是 8 周,用于改善焦虑抑郁状态建议服用 3-6 个月,用于改善健忘,则建议服用一年以上,按照使用说明书用量(一次 3 粒,一日 3 次),使用周期较短的用于改善睡眠也需要 504 粒,由此,医院可以在 54 粒/盒的基础上配置更大规格的包装,促进患者足疗程用药。

根据具体的地区和医院情况,有的还会推 270粒/盒的包装。

3、拓展治疗领域

佐力药业不断在精神和神经症类的适应症里加深研究。

乌灵胶囊可单用于轻中度焦虑、抑郁及失眠患者,也可以将其与其他药品联合使用,治疗如卒中后抑郁、癫痫、帕金森病伴抑郁等病症。

从失眠症市场,拓展到焦虑抑郁市场,再拓展到阿兹海默症市场。针对阿尔茨海默症与轻度认知障碍的二次开发已进入临床阶段,复方乌灵制剂等创新药管线加速布局。

集采后,佐力药业的销售费率明显下滑,净利率和ROE明显提升。

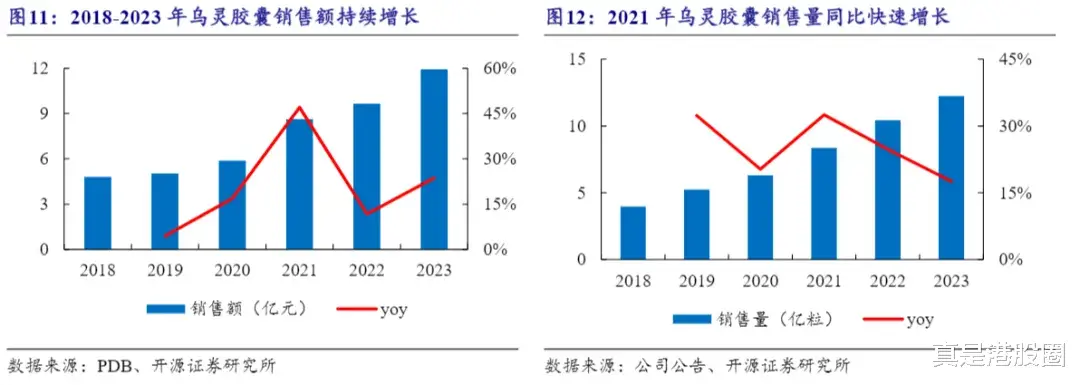

乌灵系列作为佐力药业的 “压舱石”,2024年依旧增长可观。2024 年营收同比增长 17.14%,其中乌灵胶囊销售数量增长 22.62%,连续多年稳坐安神类中成药头把交椅。各类医疗机构、机构内科室覆盖度还在提升。

此外,第二曲线的百令系列,也受到集采影响,虽然没有乌灵胶囊这么强势,但韧性不错。2024年百令片实现销售收入1.9亿元,同比降低7.2%,销售数量751.8万盒,同比增长15.25%,收入下滑主要是因为集采价格影响(百令片、百令胶囊集采价格较基准价格下降3%)。公司则紧抓此次中成药集采采购联盟集采中标机会,加大百令系列在联盟地区的市场拓展,扩大产品销售规模,提高市场占有率。

结语

佐力药业的经验表明,集采并非单纯的价格战,而是对企业综合实力的考验。最重要的还是底子要硬,依托独家品种或者创新管线,形成 “人无我有” 的竞争优势。政策趋势和市场环境则像是天时地利,助力风起。一些底子好,但渗透率低的品种,集采将成为一大助力。