血液制品作为国家重要战略性储备物资及重大疾病急救药品,其临床刚需增加、消费结构趋于合理且出口常态化发展,未来我国血液制品行业仍将持续高景气度,市场增长空间巨大。目前人血白蛋白是国内血液制品中最大的销售品种,也是唯一可以允许进口的血液制品;而重组类凝血因子产品则已经在海外市场占据主导地位(市占率超过 30%)。

企业方面,当前国内血液制品企业则最多只有十余种产品,且以人血白蛋白和静注人免疫球蛋白为主,对技术要求较高的凝血因子类产品只有部分企业可以生产,且每年产量相对较少。集中度方面,相比欧美成熟国家我国血液制品行业集中度仍旧偏低。长远来看,参照欧美成熟市场发展趋势,我国血制品行业必将走上政策引导及市场竞争推动下的行业整合之路,未来,拥有资源、资金、规模等大公司优势将愈发明显,产品相对齐全的血液制品企业将具备更强综合竞争能力,领先企业与一般企业之间的分化日益加剧,行业集中度将进一步提高。

一、行业规模现状

1、市场规模

根据观研报告网发布的《中国血制品行业发展现状分析与投资前景研究报告(2025-2032年)》显示,血液制品是指各种人血浆蛋白制品,包括人血白蛋白、人胎盘血白蛋白、静脉注射用人免疫球蛋白、肌注人免疫球蛋白、组织胺人免疫球蛋白、特异性免疫球蛋白、免疫球蛋白(乙型肝炎、狂犬病、破伤风免疫球蛋白)、人凝血因子Ⅷ、人凝血酶原复合物、人纤维蛋白原、抗人淋巴细胞免疫球蛋白等。

鉴于血液制品在近年的重大特定疾病救治中的广泛应用,社会大众与医疗机构对血液制品,特别是免疫球蛋白类血液制品的关注度显著提升,随着整体市场需求的增长,2024年上半年中国血制品行业市场规模为288.20亿元,具体如下:

资料来源:观研天下数据中心整理

血液制品作为国家重要战略性储备物资及重大疾病急救药品,未来随着我国经济水平发展、人口老龄化、医疗体制改革、血液制品临床刚需增加、消费结构趋于合理、血浆综合利用能力提升、血液制品出口常态化及国家“十四五”规划期间加大产业扶持力度等因素影响,我国血液制品行业未来仍将持续高景气度,未来市场增长空间巨大,我国血液制品行业市场容量未来将突破千亿。预计2024-2031年中国血制品行业市场规模年均复合增速为9.89%。

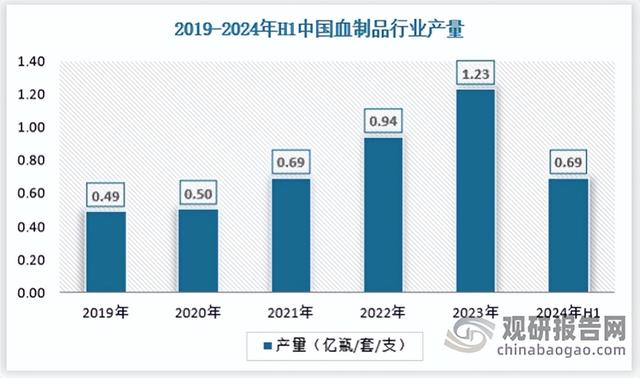

2、供给规模

目前,国际血制品行业中的龙头企业可以从血浆中分离出超过20种产品,除了国内现有的品种外,还有人凝血因子X、人凝血因子XIII、血管性血友病因子等,免疫球蛋白类产品更是多达十几种。国内血液制品企业则最多只有十余种产品,且以人血白蛋白和静注人免疫球蛋白为主,对技术要求较高的凝血因子类产品只有部分企业可以生产,且每年产量相对较少。

近年来,国内血液制品企业通过改善产品工艺、大力研发新产品,并根据市场需要适时调整产品结构,稳步提升血浆综合利用率。未来,产品相对齐全的血液制品企业将具备更强的综合竞争能力。2024年半年国内血制品产量约为0.69亿瓶/套/支,具体如下:

资料来源:观研天下数据中心整理

3、需求规模

血液制品来源于人体本身,与人体关系密切,被广泛用于诊断、治疗或被动免疫预防,在很多疾病临床治疗中有着不可替代的作用。目前国际血液制品市场以免疫球蛋白和凝血因子产品为主,我国以人血白蛋白和免疫球蛋白为主。此外,相比欧美发达国家,我国人血白蛋白、静注人免疫球蛋白(pH4)、凝血因子Ⅷ等的人均用量均较低。

随着经济的发展、临床用药的普及和医生、患者对血液制品认识的提高以及人口老龄化趋势愈发明显,我国血液制品总需求和人均使用量也将出现持续较大增长。同时,血浆综合利用率的提高和血浆蛋白的进一步开发利用,将推动血液制品产品结构随着适应症的拓展而不断优化,需求将进一步释放。2024年上半年血制品行业销量约为1.30亿瓶/套/支,具体如下:

资料来源:观研天下数据中心整理

从社会和人口层面来看,目前我国 60 岁以上老年人总数已超过 2.9 亿,随着老龄人口的数量增长,特别是经济负担能力较强的一线城市老龄人口与日俱增,在术后或免疫力低的情况下需要使用血液制品的患者将越来越多,带来市场扩容。

中国65岁及以上人口和占比持续提升,老龄化进程加速,诊疗人次有望持续增长。人口老龄化是我国近年来面临的主要问题,尤其是随着老龄人口比例的大幅提升,老年人对诊疗的需求也会增加。根据2023年公布的数据显示,60岁及以上人口29697万人,占全国人口的21.1%,与2022年相比增长1.3%;其中65岁及以上人口21676万人,占全国人口的15.4%。随着第二、三轮婴儿潮人口逐渐进入老龄阶段,叠加低生育率影响,老龄化趋势将加速,预计到2032年左右进入老年人口占比超过20%的超级老龄化社会。

数据来源:国家统计局,观研天下数据中心整理

4、行业供需平衡分析

从行业层面来看,近年来,血液制品价值得到进一步认可,社会面认知度进一步提升。此外,对比全球血液制品的使用情况,我国血液制品的人均消费量和消费结构同发达国家相比存在较大差距,随着我国医疗水平的发展、全民健康意识的加强、居民生活水平的提高,各类血液制品产品均具有增长空间,其中免疫球蛋白及凝血因子类产品具有较大增长潜力。

我国目前有30家左右的血液制品企业,大多规模较小、产品品种较少、行业集中度不高,超过半数企业不具备新开设浆站资质。国内血液制品企业单采血浆站数量、产品种类、整体规模上仍然远落后于国外企业。

人血白蛋白的需求伴随手术量增长而增加,市场供应能力有较大幅度地提高。其中,对技术要求较高的静注人免疫球蛋白和凝血因子类产品目前只有部分企业可以生产,且每年产量相对较少。相关数据显示,2023 年中国血制品行业进口企业和国产企业占比分别 48.33%、51.67%,2020 年之后国产占比逐步提升。

资料来源:观研天下数据中心整理

二、行业细分市场

1、人血白蛋白

人血白蛋白是国内血液制品中最大的销售品种,也是目前唯一可以允许进口的血液制品。近年来,其批签发量逐年递增,由于原料血浆紧缺,目前我国人血白蛋白市场供不应求,长期依赖进口。数据显示,近年来我国进口人血白蛋白批签发量占比整体呈现扩大之势,这也意味着我国人血白蛋白市场仍存在较大的国产替代空间。出于原料安全性等因素考虑,随着国内采浆量与人血白蛋白生产技术持续提升,未来国产化替代将成为我国人血白蛋白市场长期发展趋势。2024年上半年中国人血白蛋白行业市场规模为154.22亿元,具体如下:

资料来源:观研天下数据中心整理

2、免疫球蛋白

静丙其非特异性抗炎和免疫调节作用已经得到临床医师的广泛认可。尽管目前全球静丙获批适应症仅有 10 种左右,但静丙的实际临床适应症已经超过 100 种,尤其是对免疫缺陷病和自身免疫性疾病具有一定的广谱性。随着静丙的适应症的不断认证,其需求有望持续增长。

此外,新冠疫情爆发中静丙的临床价值凸显,其渗透率持续上升。在新冠疫情期间,静丙先后被纳入《新型冠状病毒肺炎诊疗方案》(试行第九版和试行第十版),其中提到静丙可作为对重型、危重型的新冠感染者中,儿童多系统炎症综合症等推荐用药。此外,后疫情时代的 X 病毒的流行,群众认为注射静丙能暂时提升自身免疫能力,也推动了近几年免疫球蛋白类需求快速增涨。

2023 年,我国免疫球蛋白类市场规模约 156.49 亿元,同比增长20.03%。其中人免疫球蛋白(静丙)是核心产品,其市占率已经达到 70%。

资料来源:观研天下数据中心整理

3、凝血因子类

凝血因子类产品大致分为重组类凝血因子产品(如重组凝血因子 VIII)和非重组类凝血因子产品。两者最大的区别是重组类凝血因子产品采用基因工程,相较血源性制剂其更具有安全性,其生产不受血浆限制。重组类凝血因子产品已经在海外市场占据主导地位(市占率超过 30%)。近几年,随着国产重组类凝血因子的上市,我国重组类凝血因子产品市占率持续上升。2024年上半年,我国凝血因子类产品市场规模为48.38亿元,具体如下:

资料来源:观研天下数据中心整理

从竞争格局来看,重组凝血因子类产品允许进口,2023 年国产化率已经达到 52.77%,其国内获批上市产品主要又重组人凝血因子 VIII、IX、VIIa 等,多为进口产品。目前市占率前 4 的企业分别为上海莱士(12.26%)、泰邦生物(11.85%)、拜耳(11.26%)和神州细胞(11.05%)。市占率差距不大,拜耳和神州细胞的产品为重组人凝血因子 VIII。

凝血因子 VIII 是凝血因子类产品中主要产品之一,是凝血酶敏感因子之一,参与内源性凝血途径,又称为抗血友病因子。根据《中国血友病诊治报告 2023》所述,我国有血友病患者 14.4 万人,其接受治疗率为30%,其核心疗法是凝血因子替代治疗,防止出血,避免发生关节病变。

三、行业竞争格局

根据国外血液制品行业发展历程,从 20 世纪末超 100 家至目前仅剩不到 20 家血液制品企业,全球血液制品企业不断通过并购重组走向集中,海外血液制品企业产量前五位的企业市场份额占比超 80%,行业整体呈寡头垄断格局。近年我国血液制品企业通过兼并收购等方式,使我国血液制品行业集中度不断提升,目前已形成天坛生物、上海莱士、泰邦生物、华兰生物、派林生物为行业第一梯队千吨级大型血液制品企业的竞争格局,但相比欧美成熟国家行业集中度偏低。长远来看,参照欧美成熟市场发展趋势,中国血制品行业必将走上政策引导及市场竞争推动下的行业整合之路,拥有资源、资金、规模等大公司优势愈发明显,领先企业与一般企业之间的分化日益加剧,血液制品行业集中度将进一步提高。

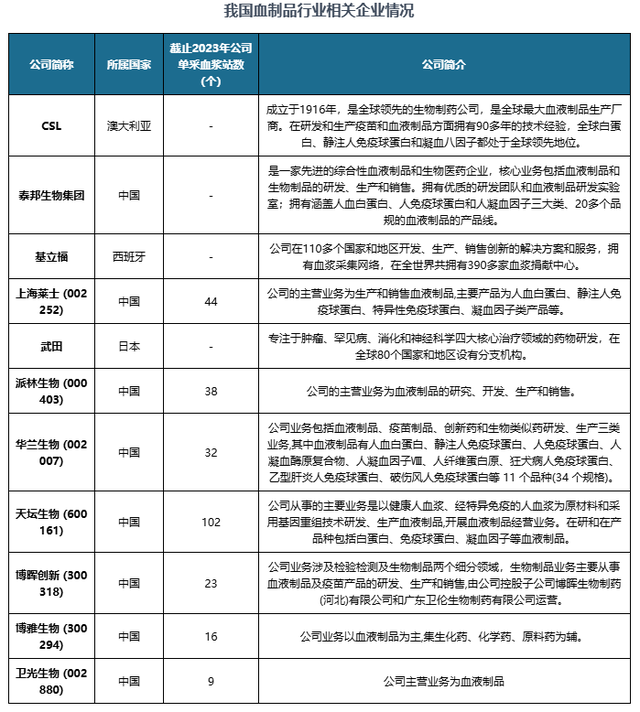

企业来看,我国血制品行业相关企业主要有CSL、泰邦生物集团、基立福、武田、天坛生物、上海莱士、派林生物、华兰生物和博晖创新等。

资料来源:观研天下数据中心整理(WWTQ)

上海莱仕