这是「岩松观点」第1825篇原创文章

昨天是伟人诞辰131周年,也是网民和军迷狂欢的一天。

昨天下午,网上开始传出疑似国产六代机试飞的视频,开始是模糊的图片,之后分辨率不断提高,最后甚至出现了整段的视频。飞行器外形与此前在珠海航展亮相的六代机概念模型几乎一致,取消了平尾与垂尾,且体型比歼-20整整大了一圈,伴飞的又是最先进的歼20,肯定不会差。

虽然六代机消息还没得到官方的确认,却依然引起了资金的关注。今天A股航空装备板块大涨2.56%,其中航发科技等多家公司涨停。

航空发动机作为飞机的“心脏”,也被称为世界制造业皇冠上的明珠。今天介绍一家国内航空发动机制造龙头企业。

公司为国内唯一能够研制全谱系军用航空发动机的企业,是中国航发旗下航空动力整体上市唯一平台,具备垄断性的产业地位,将直接受益于军民机庞大市场需求与政策红利。

航发动力

军民航空发动机稀缺寡头资产

先简单看看公司股价历史表现。

航发动力股价在2015和2020有过两次大幅上涨,之间相隔4年。2020年初,股价19元附近启动,21年初创出80的最高位,一年时间涨了4倍多。至今又调整了3年多将近4年了,最低价是24年初的28.13,期间最大跌幅约70%,目前跌幅45%。

是不是一家好公司?

首先,我们要看看公司是不是有持续赚钱的能力,之后看公司资产结构是不是健康,赚钱容不容易,生意模式好不好和护城河深不深。

航发动力在股查查的财务评分56分,超过了48%的股票,在航空设备行业排名22,显然公司财务不是太好。

我们进一步看看各项财务数据情况。

航发动力历史业绩也算一步一个脚印,持续稳定的在增长。只是这个增速就很一般了。

2013年利润8.17亿,2023年14.21亿,10年复合年均增长率只有5.7%。同期营收规模从258亿增长到437亿,复合增长率业5%左右。

公司盈利指标也不理想,毛利率只有11%左右,净利率4%不到,ROE也是长期不到4%。这和很多人以为给飞机造发动机很赚钱的认知有很大的差别。

这主要是我们技术确实落后,在很长一段时间里都造不出好的发动机。现在我们最先进的五代机歼-20起初用的俄制AL-31F发动机应急。据说2024年才开始装上国产的涡扇-15发动机,而我们的WS-15对标的F119还是对手30年前的产品。

我们的大飞机C919目前使用是美国通用电气和法国赛峰集团研制的双发涡扇中型CFM LEAP-1C发动机。虽然我们在研制长江1000和长江2000,为C919和C929配套的发动机。但长江1000和LEAP-1C相比的话还是有些差距的。

不过话说回来,我们在短短几十年内把差距缩小至30年内,已经是非常了不起的成绩了。国产航空发动机产业已经取得了质的飞跃,即将加速进入新的高质量发展新阶段。

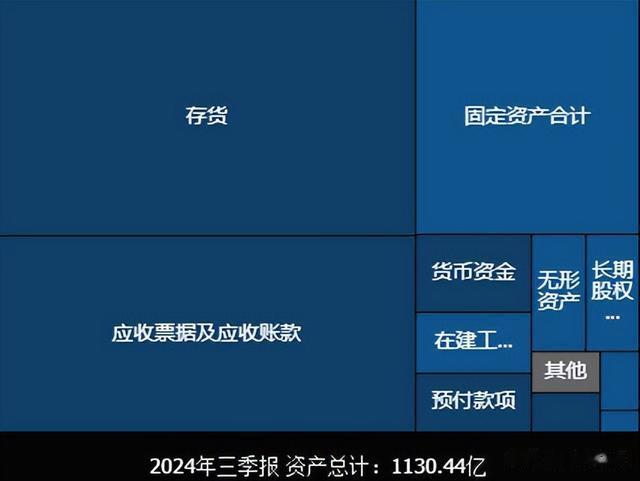

公司总资产达到1100亿,其中净资产约400亿,资产负债率60%。第一大资产是400亿的存货,指标35%;第二大资产是334亿的应收项目,占比近30%;第三大资产是210亿的固定资产,占比接近20%;第四的是36.7亿的货币资金。

至于今年3季报存货大幅增长35.61%,达到历史最高水平,主要是订单增加,产品投入增加所致,或预示下游订单需求充足,公司未来经营业绩有望获得改善。

研发方面,23年研发费用5.5亿,公司技术人员占比31%,研发人员占比5.29%,研发人员达到1663人,硕博人才占31%,高学历人才占比还挺大。

现在是不是一个好价格?

股查查系统显示,航发动力经营活动现金流三年总和:-78.75%,数据很差。现金流是公司血脉,代表公司的持续运营能力堪忧。其他3大风险指标数据不错。

公司2022年和2023年经营现金流为负,主要受到采购成本上升、税费支出增加、客户付款模式变化、军品交付周期长以及高额研发投入等因素的影响。这类型的企业都会有畅通的融资渠道和资源,保住正常经营没问题。

排除风险后再看看公司性价比如何。

公司目前市值大约1000亿,14亿利润对应71倍PE。从市场一致性增长预期来看,预期公司2024年利润均值15.6亿,25年利润均值接近19亿,增速约22%。单从目前业绩和估值关系来说,70多倍的估值对应20%多的增长,属于严重高估了。对于公司行业特性和行业地位,市场给了不小的溢价。

和国际上公司比较,英国罗尔斯·罗伊斯市值382亿英镑,美国通用GE市值1740亿美元,航空发动机企业全球市值基数起码在3000亿-5000亿人民币。航发动力当前市值1000亿左右。国内军机正在更新换代的关键时期,民航的C919交付陆续起量。后面几年业绩增长可能会提速。

整体来说,航发动力当前估值比较贵,但市场是参考了公司未来发展前景给的估值,不论从行业前景还是和国际同类公司比较,公司未来的市值和业绩都有很大的增长空间。

业务分析

航发动力拥有二十余年发展历史,第一大股东为中国航空发动机集团有限公司,持股45.86%。

公司前身是建于1958年的国营红旗机械厂。2008年借壳S吉生化登陆A股市场,成为国内首家航空动力装置整体上市的公司。

2014年,公司通过重大资产重组实现原中航工业旗下(黎明公司、黎阳公司、南方公司等)航空发动机主机业务整体上市。2016年,中国航空发动机集团成立,成为公司新实际控制人,从体制上实现“飞发分离”。

航发动力的主营业务主要分为三大类:

1、航空发动机及衍生产品业务,占比92.52%:这包括军用涡扇发动机、民用涡扇发动机、涡喷发动机、涡轴发动机、涡桨发动机、燃机、传动系统、辅助动力等。

2、外贸出口转包业务,占比5.41%:涉及航空发动机零部件的出口转包。

3、非航空产品及其他业务,占比1.94%。

航空发动机业务

生产航空发动机及衍生产品是公司的核心业务,贡献了 9 成以上营收规模,8成以上的利润。

公司旗下拥有沈阳黎明、西安西航、株洲南方、贵州黎阳四大军工核心资产,是国内唯一能够研制涡喷、涡扇、涡轴、涡桨、活塞等全谱系军用航空发动机的企业。在国际上也是能够自主研制航空发动机产品的少数企业之一。

公司军民用航空发动机整机业务涵盖我国战斗机、轰炸机、直升机等各型军机及多种民机机型的发动机整机。目前国内主战战机里,从歼10C、歼11B,到航母舰载战斗机歼-15,以及“炸弹卡车”歼16都有装备“太行”发动机。另外公司参与研制的长江1000未来还将装备大飞机C919。

行业发展前景

1、国产航空发动机产业蓬勃发展

当今世界能够独立研制航空发动机并形成产业规模的只有中、美、俄、英、法五个国家。全球军民用航空发动机领域均呈现出典型的寡头垄断格局,主要是由美英两国航空发动机厂商主导。美国GE,普惠公司,英国罗罗以及CFM公司,IAE公司等公司共占据民用发动机97%的市场份额。

2、军工需求稳定增长

军工行业几乎不受宏观经济周期的影响,国防费规模保持稳步增长。2014 年至 2022 年,中央国防预算支出复合增长率达到 7.63%。2023 年,中央本级国防支出预算达 1.55 万亿元,数增长 7.2%。

当前和今后一段时期,是我国航空强国建设的关键期。根据2027年实现建军一百年奋斗目标、到2035年基本实现国防和军队现代化、到本世纪中叶全面建成世界一流军队的国防和军队现代化新“三步走”战略。未来我国战机更新换代与列装加速将拉动军用航空发动机市场景气向上,航空发动机作为易耗品在“练兵备战”部队训练量大增的背景下需求有望进一步扩大。

3、民用发动机国产替代

根据中国商飞公司《中国商飞公司市场预测年报(2022-2041)》(2022),预计2022-2041年我国需要补充民用客机6312架,预计到2041年,中国的机队规模将达到10007架,占全球客机机队比例21.1%,成为全球最大的单一航空市场。

目前我国民用飞机所采用的发动机主要是国外品牌,为了国产民用航发的发展,国产民用发动机共规划了三个产品系列为中国商飞的飞机产品配套,分别是“CJ1000”、“CJ2000”和“CJ500”,配套飞机分别为C919大型客机、CR929宽体客机以及ARJ21支线客机。截至2023年,国产大飞机C919已拿下超过1200架订单。预计未来不久CJ1000A能够装配到C919上,国产大飞机和国产民用发动机双管齐下,助力我国航空设备国产化趋势。

长期来看,我国航空发动机产业研制能力在不断提升,将来有望打破外企垄断壁垒,乃至走入国际市场。据航发动力年报,公司积极参与民用航空发动机研制,于我国民用航空发动机市场中抢占先机,有望在民用发动机的国产替代中受益。

总结

航发动力历史业绩持续稳定增长。国内航发产业市场广阔,目前正处于加速发展的起点上。公司大股东中国航发是国家航空发动机产业的核心力量,其发展涉及国家战略高度层面。航发动力作为其唯一上市平台,研发上紧密围绕国家航空发动机产业的发展需求,并通过中国航发得到国家层面的支持和帮助,重点突破制约我国航空发动机发展的瓶颈技术。长期看,受益于国内军机新型号持续放量,和国产民机市场成长,公司市值和业绩都有很大的增长空间。短期看,目前绝对估值比较高。

航发动力的基本面情况就介绍完了,但能不能成为一个合格的价值投资标的,还需要大家保持独立思考,进一步分析并结合自身具体情况,综合考虑后做出自己的评判。

如果对你有所帮助,记得点一点下面的赞、和在看再走可好?