文/曦一

编辑/渔夫

来源/万点研究

近期,新疆钵施然智能农机股份有限公司(下称“钵施然”)更新申报稿。该申报稿显示,自2019年以来,钵施然棉花收获机的销售数量已连续5年位居全国市场第一,在棉花收获机领域占据国内市场龙头地位。

但钵施然2024年前三季度主营业务收入同比下降,其中境内收入下降较大。另外,钵施然身上还有不少看点,涉及研发费用率、机器质量、产能利用率、担保损失、独立董事、实控人对赌协议等方面。

境内收入大幅下降棉花种植主要分为耕、种、管、收等主要阶段。因此,棉花种植机械主要分为耕整地机械、种植施肥机械、田间管理机械、收获机械、其他机械等。其中棉花收获机是进行成熟籽棉采摘作业的收获机械,这也是钵施然的业务核心及主要收入来源。

棉花种植机械摘要,数据来源:申报稿

2021年至2023年,钵施然棉花收获机销量分别为417台、602台和439台。尽管以销量计算,钵施然棉花收获机排名国内市场第一,但根据中国农业机械工业协会的统计数据,钵施然在国内市场占有率连续下降,分别为54.16%、43.00%和39.91%。

从收入来看,钵施然2021年至2023年的营业收入分别为7.27亿元、11.38亿元、9.89亿元,呈现出先增后减的趋势。原因主要包括,2022年受国三升国四等因素影响,由国产品牌打包式棉花收获机主导的国内棉花收货机市场呈现出快速增长态势,整体市场更新换代进程加快,销量大幅增长。2023年是我国农机行业全面步入国四时代的第一年,受2022年“国三”升“国四”的提价预期,以及行业促销去“国三”库存导致的2023年市场需求被提前释放等因素影响,2023年我国棉花收获机市场有所回落。

值得一提的是,申根据申报稿,棉花收获机的更新替换周期通常为8至10年。我国棉花种植主要集中在新疆地区,目前新疆市场棉花收获机保有量已逐步达到峰值水平,新疆棉花收获机市场需求将主要来自于存量的升级换代需求。

万点研究发现,尽管钵施然在申报稿中并未直接列出2024年前三季度境内收入的同比情况,但通过计算可知,其2024年前三季度境内收入下滑较多。

2024年前三季度,钵施然主营业务收入为8.24亿元,相较2023年同期的8.52亿元尽管下降不多,但收入地区发生巨大变化。钵施然2024年前三季度主营业务收入主要来自境外收入,而境内收入仅为3.07亿元,占比为37.27%。而钵施然2023年全年境外收入只有2972.36万元,占比为3.03%。

万点研究初步计算,哪怕2023年境外收入均发生在2023年前三季度,钵施然2023年前三季度境内主营业务收入也有8.23亿元。这意味着,钵施然2024年前三季度境内主营业务收入至少同比下降62.66%。

主营业务收入摘要,数据来源:申报稿

在境内收入大幅下降的背景下,钵施然2024年前三季度营业收入主要仰仗境外客户,亦或者说是Tashkent TraktorZavodi。有关Tashkent TraktorZavodi的收入为5.08亿元,占钵施然销售总额的61.36%。需要指出的是,钵施然2024年前三季度的第二大客户占钵施然销售总额的比例仅为3.9%,与Tashkent TraktorZavodi的差距较大。

资料显示,钵施然2024年前三季度销售给Tashkent TraktorZavodi的300台机器,均最终销往Uzagroleasing Joint Stock Company(下称“Uzagroleasing公司”)。

前五大客户摘要,数据来源:申报稿

Uzagroleasing公司系乌兹别克斯坦较大的国有农业机械租赁公司以及上市公司。值得一提的是,钵施然的竞争对手天鹅股份和沃得农机等也纷纷将目光移向海外市场。比如,天鹅股份在2024年11月的公告中表示,收获类机械产品目前主要发力乌兹别克斯坦、巴西、俄罗斯等海外目标市场。公司将坚持走出去战略,加快海外营销渠道建设,加速海外市场布局,加大国际市场开拓。

那么,钵施然会受到怎么样的影响?

此外,钵施然申报稿列举的同行业可比上市公司研发费用率最低也有9.27%,远高于钵施然3.89%的研发费用率。对此,钵施然在申报稿中表示,研发费用率低主要是因为公司研发投入集中在棉花收获机项目上,且大部分研发支出发生在报告期之前,报告期主要是在原有项目基础上进行改型、升级、智能化改造等。

这里有一个疑惑,未来钵施然若想提升产品,是否可能增加研发费用?若增加研发费用,公司利润会受多大影响?

预提担保损失猛增由于业务模式,钵施然存在大额买方信贷担保余额和因分期付款模式产生的应收款项合计形成的风险敞口。2021年至2023年以及2024年前三季度的各期末,钵施然有关金额分别为4.18亿元、6.91亿元、9.34亿元和9.41亿元,占当期营业收入的比例分别为57.48%、60.76%、94.43%和113.68%。

2024年前三季度,钵施然预提担保损失为1216.32万元,而2023年全年也才308.72万元。主要系当期因买方信贷逾期增加的预提担保损失增加较多所致。

值得一提的是,钵施然同行业可比公司天鹅股份近期也有“贷款逾期客户承担担保代偿责任”的公告。具体为,天鹅股份收到新疆昌吉农村商业银行股份有限公司(下称“昌吉农商行”)通知,2名采棉机按揭购机用户未按期还款,银行宣布其未偿贷款本金共480万元全部提前到期。2024年12月30日,昌吉农商行从天鹅股份保证金账户扣划506.96万元,用于偿还上述2名贷款人所欠贷款本金及利息。

预提担保损失摘要,数据来源:申报稿

产品质量方面,钵施然存在作为被告方的诉讼。比如,袁化民2024年以机器质量不合格为由起诉钵施然。袁化民要求解除原被告签署的采棉机购销合同、被告向原告返款购机款、赔偿损失等合计297.66万元;黄小平2024年以机器质量不合格且未达到采摘亩数要求为由起诉钵施然。黄小平要求解除原被告签署的采棉机购销合同、被告向原告返款购机款、赔偿损失等合计221.40万元。钵施然2024年12月31日披露的申报稿显示,这两起案件的状态为审理中。

值得一提的是,钵施然的产能利用率也有令人思考的方面。

申报稿显示,钵施然现有主要产品包括三行、四行、五行和六行箱式棉花收获机、三行和六行打包式棉花收获机、播种机、残膜回收机等,由于产品设计、零部件构成、工艺复杂度等的差异,不同产品所需的生产时间差异较大,因此,为更好地衡量产品产能,公司以生产部门总装人员工时作为产能统计的标准。

2021年12月31日、2022年12月31日、2023年12月31日和2024年9月30日,钵施然的员工总数呈增长趋势,分别为739 人、898人、1008人和1227人。生产人员方面,钵施然2024年9月30日为839人,而2022年9月30日为497人。

员工结构摘要,数据来源:更新前后的申报稿

需要指出的是,2024年前三季度,钵施然理论可用工时为32.5万小时,实际利用工时为39.52万小时,产能利用率为121.61%。而2022年前三季度,钵施然理论可用工时为39.25万小时,实际利用工时为50.33万小时,产能利用率为128.23%。即不管是理论可用工时,还是实际利用工时,钵施然2024年前三季度均不如2022年前三季度。

这是什么原因导致的?

产能利用率摘要,数据来源:更新前后的申报稿

独立董事方面,证监会官网显示,独立董事原则上最多在三家境内上市公司担任独立董事,并应当确保有足够的时间和精力有效地履行独立董事的职责。

独立董事规则摘要,数据来源:证监会

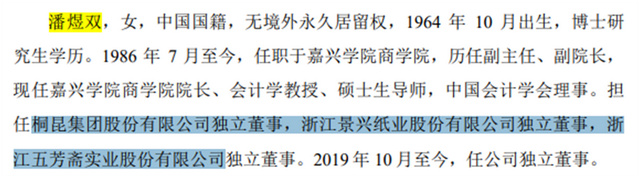

钵施然独立董事潘煜双已经在A股三家上市公司担任独立董事。三家A股上市公司分别是桐昆集团股份有限公司、浙江景兴纸业股份有限公司、浙江五芳斋实业股份有限公司。另外,潘煜双1986 年 7 月至今,任职于嘉兴学院商学院,历任副主任、副院长,现任嘉兴学院商学院院长、会计学教授、硕士生导师,中国会计学会理事。

那么,独立董事潘煜是否有足够的时间和精力有效地履行独立董事的职责?另外,若公司成功上市,潘煜是选择辞去其他上市公司独立董事职务,还是辞去公司独立董事职务?若潘煜辞去公司独立董事,新任独立董事对公司的了解是否足够?

独立董事潘煜双简历,数据来源:申报稿

从股权结构来看,钵施然实控人为陈勇。其直接持股并通过亚特投资和炬亚投资合计控制钵施然57.57%的股份。

值得一提的是,陈勇控制的陈勇浙江亚特电器股份有限公司(下称“亚特电器”)曾于2022年12月公布首份创业板IPO申报稿,但之后于2023年6月终止IPO。亚特电器申报稿显示,陈勇及其控制的甬亚投资或亚特投资在与融商聚硕、嘉欣西电、兴农创业、深创投、红土科创、嘉俊投资、高合天元和龙盈凤凰签订协议时约定,相关“协议约定的主要内容”对应条款自中国证监会或证券交易所正式受理公司 IPO 申请材料之日起失效,若公司撤回上市申请、上市申请被否决或者公司终止、放弃上市计划,上述失效条款自动恢复效力。

企查查显示,截至2025年1月10日,亚特电器终止创业板IPO后,其股权结构并无变化。

那么,为何在亚特电器终止创业板IPO后,其股权结构并无变化?若对赌方行使回购权,钵施然实控人陈勇是否有足够的资金?