2024年,我国能源生产总体平稳,能源进口保持稳定,供应保障能力进一步增强。清洁能源的快速发展,尤其是风电、光伏等可再生能源,推动了能源结构优化、绿色低碳转型步伐加快。能源消费持续增长,清洁能源消费占比显著提高。政策支持与技术创新为能源体系的可持续发展提供了有力保障。展望2025年,绿色能源将在能源结构中占据主导地位,智能化、低碳化的能源体系将更加成熟,为实现“双碳”目标奠定坚实基础。

一、能源消费情况(一)能源消费总体情况2024年,我国能源消费总量持续增长,经济稳中有进,需求持续扩张。工业生产增势稳定,全国规模以上工业增加值同比增长5.4%。在“两重”建设和大规模设备更新带动下,重点领域投资保持较快增长,并为经济中长期发展注入了强劲动力。根据初步测算,2024年我国全社会能源消费总量约59.6亿吨标准煤,同比增长4.2%。同时,能源消费结构加速向绿色低碳转型,非化石能源占比持续提高。

能源消费结构持续优化。2024年,非化石能源占能源消费总量的比重较上年提高1.8个百分点,煤炭和石油比重分别下降1.6个百分点和0.5个百分点,天然气占比微增0.3个百分点。清洁能源的应用持续扩展,规模以上工业中,水能、核能、风能、太阳能发电等清洁能源发电量达3.1万亿千瓦时,同比增长11.6%,为能源消费结构优化提供了有力支撑。

(二)分类型能源消费情况石油方面。2024年,原油消费呈现疲软趋势,尤其受到新能源汽车及LNG重卡普及的影响,在一定程度上压缩了汽油需求。成品油和汽油消费出现下降,柴油需求明显萎缩。预计全年石油消费量约为7.5亿吨,较上年有所下降。

天然气方面。2024年,天然气消费保持快速增长。根据国家发展改革委快报数据,全国天然气表观消费量达到4260.5亿立方米,同比增长8%。其中,工业用气需求稳定增长,发电用气在气电装机增长和迎峰度夏发电需求带动下快速增长,居民用气保持较快增长。LNG作为清洁能源在交通领域的应用不断增加,推动交通用气需求快速增长,化工化肥用气需求也保持稳定。

煤炭方面。2024年,煤炭消费小幅增长。主要耗煤行业产品需求走势分化,其中电力用煤同比平稳增长,化工用煤增速较快,而钢铁、建材用煤同比均有所下降。

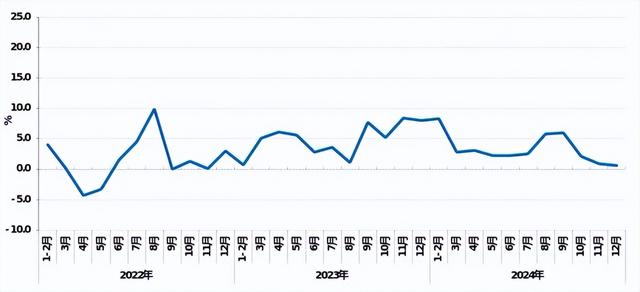

电力方面。电力消费是能源需求中增长最快的领域之一。2024年,全国全社会用电量9.85万亿千瓦时,同比增长6.8%,增速较上年提高0.1个百分点。尤其随着工业复苏、高技术产业崛起、第三产业扩展和绿色低碳政策的推进,电力需求呈现出多元化和快速增长的趋势。

图1 2016年以来全社会分月用电量及增速变化情况

分产业看,2024年,全社会用电量需求呈现结构性分化趋势。第一产业用电量为1357亿千瓦时,同比增长6.3%,增速较上年回落5.1个百分点。第二产业用电量为6.39万亿千瓦时,同比增长5.1%,增速较上年回落1.3个百分点。第三产业用电量为1.83万亿千瓦时,同比增长9.9%,增速较上年回落2.3个百分点。城乡居民生活用电量为1.49万亿千瓦时,同比增长10.6%,增速较上年提高9.7个百分点,主要受极端天气和居民生活水平提升等因素影响。

从贡献率和拉动率来看,第二产业仍是全社会用电量的主要部分。第一、二、三产业及居民生活用电量的拉动点分别为0.1、3.4、1.8和1.5个百分点,对全社会用电量增长的贡献率分别为1.3%、49.7%、26.3%和22.7%。

图2 2016年以来二产、三产用电量分月增速变化情况

具体行业方面,2024年,高技术及装备制造业年用电量同比增长10.3%,明显高于同期制造业平均增长水平。占比较大的区域主要是华东、南方、华北、华中,分别占40%、20%、15%和10%。华东地区因制造业转型升级加快,用电量增速领先;南方地区受益于新兴产业快速发展;华北和华中地区则得益于工业复苏与基础设施建设,保持稳定增长。上述四个区域的高技术及装备制造用电量增速保持稳定增长,月平均增速分别为10%、11.5%、8.7%和8.4%。

图3 2024年四大高耗能、高技术及装备制造业月用电量增速情况

2024年,四大高载能行业用电量同比增长2.2%,增速比上年回落3.1个百分点。四大高耗能用电量全年增速呈现“W”形,在国家加大消费等系列政策推动下,12月转负为正,回升至1.1%,环比提升1.2个百分点。四大高耗能行业用电量占比较大的区域主要是华北(占三分之一)、西北(占20%)、华东和南方区域均占15%左右;从这几个区域四大高耗能行业的分月用电量增速看,华北地区和南方地区从10月份开始恢复较快,西北地区仍呈现缓慢下行的趋势,主要受区域产业结构调整和环保政策影响,区域差异较大,华北与南方地区用电量恢复较快,西北地区仍呈缓慢下行趋势。

二、能源投资情况2024年,我国能源投资保持稳定增长,尤其在非化石能源领域,尽管面临宏观经济压力和能源转型挑战,投资仍表现出强劲的势头。能源投资主要集中在电力、石油、天然气、煤炭等行业,新能源投资比例不断提升。随着国家对绿色低碳转型的推进,能源投资的重点逐渐向清洁能源、绿色技术和基础设施建设倾斜。

图4 煤油气开采洗选以及电力热力生产供应业固定投资增速

(一)煤炭与石油天然气投资2024年,煤炭与石油天然气行业的投资整体呈现增长态势,但增速有所放缓。能源结构优化和绿色低碳转型对传统能源投资造成一定制约,但能源保障需求仍推动这些行业的投资。

受地缘政治等因素影响,国际原油价格波动下行,导致我国石油相关行业价格下降。2024年,石油和天然气开采业固定资产投资额累计同比下降1.8%,但在国内部分重要油田的勘探和开采项目投资上,尤其是天然气资源开发和页岩气开发,仍吸引大量投资,保障了能源供应的多元化和稳定性。天然气管道建设依然是当前投资的重点,特别是“西气东输”二线、三线等工程的推进,以及东南沿海的LNG接收站建设。2024年,东南沿海新增LNG接收站5座,总投资达320亿元,进一步提升了天然气接收和供应能力。

2024年,煤炭开采和洗选业固定资产投资累计同比增长9.4%。主要体现在:一是煤矿安全与智能化改造。随着我国对煤矿安全生产的监管不断强化,煤矿智能化、信息化技术应用增加了煤炭行业投资需求。许多煤矿企业纷纷加大对矿山自动化、智能化技术的投资,以提高生产效率和安全性。全国完成智能化改造的煤矿达500座,总投资超过1000亿元;二是煤化工项目带动。煤化工领域的投资持续增长,特别是煤制气、煤制油等技术的应用,推动了煤炭产业结构调整和升级。2024年,煤制气项目新增投资800亿元,煤制油项目新增投资500亿元。

(二)电力投资全国电力行业投资依然保持较快增长,特别是非化石能源领域,电力投资增长势头尤为强劲。根据国家统计局数据,2024年,电力、热力的生产和供应业投资同比增长29.7%。整体投资规模保持稳健增长趋势。主要投资集中在以下领域:

一是电网基础设施建设。我国持续加大对电网基础设施的投资,特别是智能电网、储能设施和配电网等领域的投资显著增加。2024年,智能电网投资达1200亿元,储能设施投资达800亿元。随着新能源的比重不断提高,电力输送和配电的智能化、柔性化和可靠性提升成为投资重点。

二是新能源发电项目。风电、光伏项目投资依然是电力行业投资的主力,尤其在中西部地区,风电和光伏发电装机容量持续增长。2024年,全国重点调查企业电力完成投资同比增长13.2%。其中非化石能源发电投资占电源投资的比重为86.6%。2024年,全国新增发电装机容量4.33亿千瓦,同比增长16.9%。

(三)清洁能源投资在“双碳”战略带动下,清洁能源投资成为能源投资的重要组成部分。风电、太阳能和储能项目投资持续增长,并成为未来能源产业转型的关键驱动力。2024年,风电投资达2000亿元,太阳能投资达到2500亿元;风电和太阳能发电全年合计新增装机3.6亿千瓦,占新增发电装机总容量的比重达到82.6%。

图5 2024年全国新增并网风电装机分布图

上图显示了全国各区域风电装机具体情况,其中西北和华北地区由于风资源丰富,成为风电装机的主要区域。下图描绘了太阳能发电装机的区域分布,尤其是西北和华东地区,由于光照条件优越,太阳能发电装机容量增长显著。这两张图共同展示了我国清洁能源发展的区域布局和未来潜力。

图6 2024年全国新增并网太阳能发电装机分布图

近年来,风电、太阳能光伏发电项目吸引了多元经营主体资金,2024年持续这种态势,在新能源资源富集区以及分布式、分散式资源区,可再生能源快速发展。例如,某省分布式光伏项目吸引社会资本500亿元,推动了当地清洁能源的广泛应用。尽管部分区域光伏项目投资有所下降,但整体趋势仍然向好。预计在未来几年,风电和太阳能的投资将占据能源投资主导地位。

(四)新型电力系统建设投资新型电力系统建设投资力度加大。随着我国能源转型加速,智能电网、储能电池、分布式能源等新型电力系统建设投入加大。未来几年,智能电网、微网和储能设备的建设将是电力投资重要方向。

(五)投资前景与挑战绿色低碳转型将持续推动能源投资的结构性变化。清洁能源、智能电网、储能和核电将成为未来能源投资的主要方向,新能源领域的投资将成为经济增长的新引擎。预计2025年清洁能源投资将突破2万亿元,进一步推动能源结构优化和绿色低碳转型。

尽管能源投资整体增速可观,但仍面临一些挑战。一是政策不确定性。部分领域仍然受到政策变动和市场不确定性的影响,尤其是在煤炭和石油天然气领域,未来的投资方向可能受到政策调整的影响;二是技术和资金压力。清洁能源和智能电网等新兴领域的投资回报期较长,且对资金的需求较大,这可能成为未来投资的难点。

三、能源供应情况2024年,我国能源产供储销体系不断完善,能源供应基础持续夯实,能源供应保持平稳增长,煤炭、石油、天然气以及电力的供应保障能力进一步增强。面对全球经济的不确定性和国内能源需求的变化,国家在确保能源供应稳定的同时,继续推进能源结构优化和绿色低碳转型。

(一)煤炭供应煤炭作为我国主要的能源来源之一,仍在保障国家能源安全中发挥着重要作用。根据国家统计局数据,2024年,规模以上工业原煤产量47.6亿吨,创历史新高,同比增长1.3%。煤炭先进产能平稳有序释放,煤炭兜底保障作用得到有效发挥。

图7 原煤月度日均产量

2024年以来,我国主要产煤省区和大型煤炭企业稳产增产,煤炭生产情况持续改善,年度日均产量1300万吨,同比增加约13万吨,增幅为1%。

图8 2022-2024年分月煤炭进口量

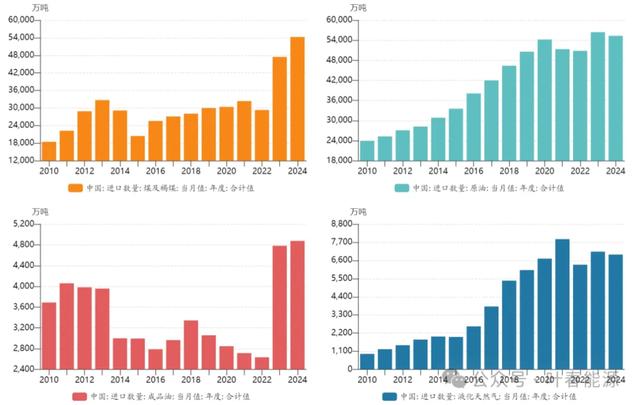

进口方面,据海关数据,2024年我国累计进口煤炭5.4亿吨,同比增加6828万吨,增幅14.4%,创历史新高。12月当月,我国进口煤炭5235万吨,同比增长10.7%、环比下降4.8%。2024年以来,在全球供应持续增长、欧美及亚洲煤炭需求乏力的背景下,国际煤炭市场整体呈现供应宽松的局面。进口煤价格较内贸煤具有价格优势,印度尼西亚、俄罗斯、澳大利亚、蒙古等国煤炭大量进入国内市场,助推2024年我国煤炭进口量创新高。

图9 煤炭价格指数走势

进口煤的增加除弥补了部分国内产量的不足,也逐步引导国内煤价格向合理区间调整。2024年,秦皇岛港5500大卡下水动力煤中长期合同价格均价701元/吨,同比下跌13元/吨;环渤海港口5500大卡动力煤现货市场均价862元/吨,同比下跌118元/吨。总体而言,煤炭价格呈现下行波动,但仍处于合理区间的上限。

近年来,在煤炭供应保障方面,国家不断加强煤炭的战略储备和安全生产监管。特别在冬季供暖期和电力需求高峰期,煤炭生产和供应能够有效保障。我国加强与主要煤炭生产国家的合作,确保煤炭进口的稳定性和供应多样化。

(二)原油供应原油是全球能源供应的重要组成部分,也是我国能源消费结构中的关键要素。我国原油供应主要依赖国内生产和进口,尽管国内原油生产有所回升,但进口仍占主要地位,对外依存度较高。

2024年,规模以上工业原油产量2.1亿吨,比上年增长1.8%,原油连续三年稳产2亿吨以上。

图10 2020-2024年我国原油月度进口与自产规模及增速

受全球经济不确定性和国际油价上涨的影响,2024年我国进口原油成本上升。2024年,我国进口原油5.5亿吨,下降1.9%。尽管如此,随着全球石油市场的不稳定性,依赖进口石油仍是我国能源供应的关键挑战之一。

为了应对国际原油市场的不确定性,我国继续强化战略石油储备和多元化进口渠道,保障原油供应的稳定。此外,国家还加大了对国内油气资源的勘探开发投资,以减少对外部供应的依赖,确保能源安全。

图11 2010-2024年煤炭、原油、天然气进口数量情况

(三)天然气供应天然气作为一种清洁能源,其消费和供应在近年来快速增长,尤其在工业、居民生活和交通运输领域的需求不断攀升。2024年,在国际各主消费区天然气库存充足,国际气价中枢下降的背景下,进口LNG经济性提升后贸易机遇回归,叠加国内天然气产量稳步提升,国内天然气供应相对宽松。根据国家统计局数据,2024年,我国规模以上工业天然气产量2464亿立方米,比上年增长6.2%,连续八年增产超百亿立方米。进口天然气1.3亿吨,增长9.9%,充分展现我国天然气市场的蓬勃活力和巨大潜力。

图12 2021-2024年我国天然气月度产量及进出口情况

2024年,西气东输四线、中俄东线接连投产,全国长输天然气管道总里程超12万公里,管道年输送能力进一步提高。同时,“全国一张网”加快构建,天然气输配网络布局进一步优化,天然气管网互供互保能力资源保障能力增强,拉动天然气产量及表观消费实现同步增长。

在全球天然气供应增长推动下,2024年国际天然气市场供需形势较上年有所改善,全球天然气价格走低。截至2025年1月3日,上海石油天然气交易中心LNG出厂价格全国指数为4501元/吨。

图13 中国液化天然气出厂价格指数

(四)电力供应电力供应是国家能源安全的核心组成部分。随着经济复苏和能源结构转型,2024年我国电力生产供应呈现较快增长,且结构上持续呈现低碳清洁变化趋势。根据中国电力企业联合会发布的公开数据,截至2024年底,全国全口径发电装机容量33.5亿千瓦,同比增长14.6%。分类型看,水电4.4亿千瓦、火电14.4亿千瓦、核电6083万千瓦,并网风电5.2亿千瓦,并网太阳能发电8.9亿千瓦。风电和太阳能发电累计装机超过14亿千瓦。

图14 2022-2024年分月发电量增速变化情况

根据国家统计局数据,2024年规模以上工业发电量94181亿千瓦时,同比增长4.6%。分类型看,火电依然是电力供应的主要来源,2024年16个省份火电发电量正增长。其中,重庆、湖北增速超过10%;福建、陕西、浙江、上海、四川、河南火电发电量增速超过5%;15个省份火电发电量同比下降,其中,广西、青海火电发电量同比分别下降超过15%。

图15 2024年各省份火电发电量排名情况

从发电结构看,2024年非化石能源发电量总量及占比持续增加。其中,全国规模以上口径风电发电量达到9360千瓦时,同比增长11.1%;全国规模以上口径太阳能发电量为4191亿千瓦时,同比增长28.2%,风电、太阳能发电量在我国能源消费结构中的比重持续上升;水电发电量1.27万亿千瓦时,同比增长10.7%。此外,核电、火电依然是保障基荷的重要电源。

根据中国电力企业联合会发布的数据分析,随着新能源装机的快速增长,各地风光发电渗透率不断提升。2024年,青海风光发电量占本省总发电量比重44.5%,河北、甘肃、吉林和黑龙江超过30%,宁夏、内蒙古、西藏、河南、辽宁、新疆、山东风光发电量比重超过30%。随着各地风光渗透率的不断提升,系统调节能力的需求明显提升。

图16 2024年各地区风光发电量情况

整体上看,我国能源生产整体稳健,煤炭、原油、天然气和电力供应保障能力继续增强,确保了能源供应的稳定性,尤其在冬季和高峰用电时段。清洁能源的生产和消费比例逐步上升,推动了能源结构优化。尽管面临外部不确定性和全球能源市场波动,我国通过加强国际合作、优化能源储备、加快基础设施建设等措施,有效保障了能源的供给安全。未来,能源供应保障的挑战仍然存在,尤其在全球能源市场不稳定、气候变化和政策调整的背景下。我国通过多措并举,能够应对这些挑战,确保能源供应的稳定与可持续性。

2025年能源发展展望2025年,能源消费方面,根据GDP增长5%测算,预计一次能源消费总量约61.6亿吨标准煤,比2024年增长3.5%。煤炭、油气、非化石能源消费比重将继续优化。

煤炭方面。在“两重”、“双新”政策为代表的一系列扩内需、稳增长政策措施持续推进下,我国经济回升向好态势将进一步巩固,基建和制造业投资有望保持较快增长。与此同时,火电发电量将保持稳定增长,促进煤炭需求保持增长,发电用煤量在煤炭总消费量中的占比将进一步提升。随着煤炭产能的释放和供应能力的持续增长,全国电煤供应总体有保障。

天然气方面。消费量将保持稳步增长。城市燃气、工业燃料、天然气发电和化工行业等领域均将呈现出较快增长态势。根据有关机构数据,预计2025年国内天然气需求规模为4600亿立方米。2025年,仍有较大规模的气电装机投产,且新能源装机占比快速提升对气电调峰有较为旺盛需求,预计发电用气需求将继续维持较快增长。国内天然气产量持续增长,非常规天然气开发加速,预计2025年国内天然气产量将达到2600亿立方米,进口LNG资源也将更加充足,国内天然气供需形势总体平衡。随着清洁电力规模快速增长,天然气发电在系统调峰方面的作用将愈加突出。若出现长时间极端气温等特殊情况,部分地区天然气可能面临时段性紧张。

石油方面。柴油消费加速下降,汽油消费继续回落。预计2025年我国石油消费量与上年相比基本持平。石油储量将继续增长,新建产能保持高位,预计2025年石油产量小幅增加,达到约2.15亿吨,石油对外依存度略有下降。

电力方面。电力消费保持较快增长,预计2025年全国全社会用电量为10.4万亿千瓦时,同比增长6%左右。电力供应方面,新增装机将达到5亿千瓦,其中风电、太阳能装机合计新增超过3亿千瓦,非化石能源装机比重进一步提高。全国电力供需整体平衡,但在极端天气情况下,局部地区可能会出现电力缺口。

2025年是“十四五”收官之年,也是“十五五”规划谋划启动之年。随着国家刺激政策的发力显效,我国经济将保持回升态势,但也面临极大的外部不确定性,需要宏观政策、金融政策以及财政政策等多重政策的支持,推动经济企稳向上。

能源行业将进入全面深化改革的关键期,聚焦绿色低碳转型、能源安全保障、创新技术驱动等核心任务,持续优化能源电力结构,加速各产业升级改造,大力发展可再生能源,推动新型电力系统建设。煤炭、天然气、石油和电力等主要能源品种的供需形势总体稳定,但局部地区和时段仍可能面临一定压力。随着可再生能源的快速发展和新型电力系统的逐步构建,我国能源体系将更加清洁、高效和可持续,为经济社会高质量发展提供坚实的能源支撑。

未来,能源行业需进一步深化改革,加强国际合作,提升技术创新能力,以应对全球能源市场的不确定性和气候变化带来的挑战,确保能源供应的安全与稳定。

(文中图表资料来源:国家统计局、叶春能源)

好文章,很有价值![点赞]