要真正比肩必和必拓、力拓等巨头,仍需在资源质量、技术壁垒和全球化运营上更进一步。

文/每日资本论

对“周期性”冷嘲热讽的投资者正在大呼过瘾。

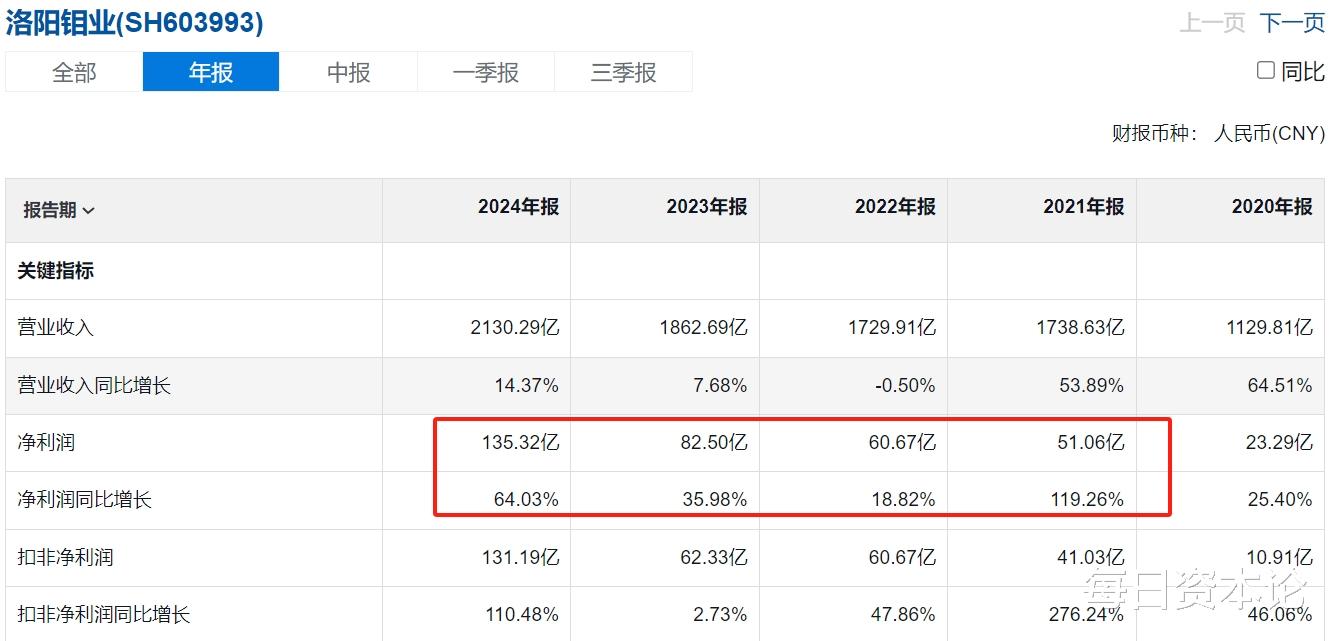

3月21日,洛阳栾川钼业集团股份有限公司(下称,洛阳钼业)发布了2024年年报。这家曾因金属价格波动影响的中国矿企,以一份营收突破2000亿,达到2130.29亿元,同比增长14.37%;净利润首破百亿,达到135.32亿元,同比增长64.03%的成绩单,宣告了其在矿业版图中的地位。

最大亮点无疑是其铜钴业务的爆发式增长。作为洛阳钼业核心增长引擎,铜钴板块实现营业收入506亿元,同比增长80.71%,铜产量65.02万吨,同比增长55%,钴产量11.42万吨,同比增长105.61%。凭借这一成绩,洛阳钼业首次跻身全球前十大铜生产商,并成为2024年全球铜产能增量最大的企业。

增长主要得益于刚果(金)TFM和KFM两大世界级矿山的产能释放。TFM混合矿项目全面达产,KFM项目通过技改和工艺优化,显著降低了生产成本,提升了金属回收率。巴西磷肥、澳洲铜矿等多元化资产,进一步分散了单一金属价格波动的风险。

此外,洛阳钼业的现金流表现同样抢眼。经营性现金流净额达323.87亿元,同比增长108.4%。尤其是第四季度,单季现金流151.06亿元,占全年46.6%,凸显了其在价格高位期的变现能力。资产负债率降至49.52%,同比下降8.88个百分点,EBITDA全部债务比提升至1.23,利息保障倍数增至7.07,财务结构的优化为其抵御周期波动提供了“安全垫”。

简单说,洛阳钼业不仅拿到了一份令人眼红的成绩单,也让市场对其未来充满期待,它能否真正摆脱了“周期魔咒”成为下一个世界级矿业巨头?

先来分析一下洛阳钼业有哪些密钥。首先是资源并购的“精准卡位”。洛阳钼业的逆袭始于2016年对刚果(金)Tenke铜钴矿的收购。这一当时被视为“蛇吞象”的交易,使其一举掌控全球20%的钴资源。2024年,TFM和KFM两大项目的产能释放,直接推动铜钴收入增长80.71%。这种“在周期低谷收购资源,在价格高点释放产能”的策略,与紫金矿业收购卡莫阿铜矿的路径如出一辙。

混改激发的“管理革命”功不可没。作为中国混改标杆,洛阳钼业通过引入民营资本(实际控制人于泳持股24.52%),打破了国企僵化的管理架构。2024年,公司管理费用和销售费用同比下降,通过数智化转型将三道庄钨矿回收率提升至历史新高。这种“民营效率+国资资源”的混合基因,为其全球化运营注入活力。

成本控制的“极致哲学”也是必备技能。比如,其在刚果(金)矿区,洛阳钼业通过优化工艺流程,将钴生产成本降至行业较低水平。在中国区,低品位伴生矿综合回收技术每年增收数亿元。这种“抠成本”的能力,使其在价格下行期仍能维持盈利韧性。

好了,下面来挤挤“水分”。尽管扣非净利润同比增长110.48%,但历史数据显示,洛阳钼业的盈利对政府补贴等非经常性收益存在依赖。例如2023年,能影响真实公允地反映公司正常盈利能力的各项收支的非经常性损益金额约为20亿元,占比超24%;2021年其计入当期损益的政府补助为5821万元,2022年为8535万元,2023年已达到105亿元,呈现逐年上涨趋势。

那么,若剔除这类收益,其核心盈利是否具有可持续性?最起码这是需要时间验证的。

不能不提的是,金属价格波动对矿业企业来说是一把“达摩克利斯之剑”。2024年铜价持续历史高位,但下半年回落逾10%。尽管公司管理层乐观预测“铜价将获金融与工业属性共振支撑”,但高盛已下调2025年铜价预期近5000美元。若价格持续下行,洛阳钼业的毛利率或将承压。

还要注意的是,贸易业务的“双刃剑”。埃珂森(IXM)是洛阳钼业全资子公司也是全球第三大矿产贸易商,主要从事大宗商品(铜、铅、锌精矿和精炼金属等)贸易业务,该贸易板块2024年虽贡献13.53亿元净利润,但其毛利率仅2.12%左右,且面临价格波动、汇率风险和流动性压力。2024年5月,IXM因持有COMEX铜期货空头头寸遭遇“逼空”传闻,导致股价短期大跌。这种“高杠杆、低毛利”的模式,可能成为业绩的潜在雷点。

对于广大投资者来说,或许关心的是,未来洛阳钼业能否成为第二个紫金矿业,在二级市场上叱咤风云?

综合来看,紫金矿业的崛起,得益于陈景河“逆周期并购+技术降本”的战略。而洛阳钼业正试图复制这一路径,但其面临的挑战更为复杂:

第一个挑战为资源禀赋的差距。紫金拥有卡莫阿(全球第四大铜矿)和佩吉铜金矿等顶级资产,而洛阳钼业的铜钴也资源丰富,TFM铜平均品位2.83%,卡莫阿达6.4%,若要实现“2028年产铜80万-100万吨”的目标,需持续并购高品位资源。更重要的是,前者有约一半的收入来自黄金。这一业务结构的差异直接影响了两家公司的市场表现。

第二个挑战为地缘政治的“暗礁”。 刚果(金)的税收政策变动、社区冲突等问题始终悬顶。近些年Las Bambas铜矿因社区抗议停产的事件表明,海外运营的政治风险不容忽视。洛阳钼业需加强ESG管理,避免重蹈覆辙。

第三个是技术创新的“护城河”。紫金凭借“矿石流五环归一”等技术,将低品位矿变废为宝。而洛阳钼业在数智化(如矿山调度系统)和湿法冶炼上的投入尚未形成厚实的技术壁垒。若不能突破,其成本优势可能被新兴对手侵蚀。

值得一提的是,周期性是矿企的宿命,但并非无解。洛阳钼业的突围方向可能在于,产业链纵向延伸,即布局电池材料回收(钴资源闭环)、磷肥深加工(巴西农业需求),提升附加值。 同时,利用IXM的期现结合模式,平滑价格波动,充分利用金融工具对冲。还要进行ESG价值重塑,通过刚果(金)的负责任钴采购,绑定特斯拉、LG等下游客户,构建长期溢价。

某种层面上来讲,洛阳钼业的2024年财报,是一部资源、资本与管理的三重奏。它证明了中国矿企完全有能力通过混改激活效率、通过并购获取资源、通过技术控制成本。然而,要真正比肩必和必拓、力拓等巨头,仍需在资源质量、技术壁垒和全球化运营上更进一步。

从二级市场来讲,一家营收超2000亿,净利润能连续5年保持同比两位数甚至三位数增长的矿业,应该引起足够的重视——矿业是长跑,比的不是谁跑得快,而是谁活得久。

【文章只供交流,并非投资建议,请注意投资风险。若您觉得有价值,麻烦您点赞、转发。祝财源广进!】