进入7月来,整体市场回落明显,新房市场供需两淡。

克而瑞统计到,30个重点监测城市7月新增供应804万㎡,环比下降24%,同比下降16%,绝对量为年内低位,较二季度月均下降23%,

其中,4个一线城市整体预计供应面积142万㎡,环比下降37%,同比下降23%;成交环比下降24%,同比下降4%,较二季度月均下降5%,累计同比下降29%。

广州方面,随着新政对市场提振效应递减,克而瑞数据监测显示,7月商品住宅新增供应35.39万㎡,环比减少36%,同比减少33%,成交面积67.1万㎡,环比减少19%,同比增长29%,是四大一线城市中唯一成交规模同比提升的区域。

整体来看,今年1-7月,广州商品房面积合计网签成交304.87万㎡,同比减少39%;总成交规模1424.68亿,同比减少36%,创下了近五年来的新低。

经过上半年的洗礼后,有哪些房企能在下半年伊始奋勇当先?

今日,克而瑞发布《2024年1-7月广州房地产企业销售榜TOP30》,从全口径、权益、流量等多个维度分析,以客观全面地反映广州房企的销售运营和综合开发实力。

金额榜

流量榜

榜单解读

1

强者恒强!延续年中榜的排位,今年1-7月房企金额榜前四强依旧由越秀地产、保利发展、广州地铁、万科地产领衔。

其中越秀地产凭借283.33亿元全口径金额、171.96亿元权益金额、275.92亿元流量金额、59.83万㎡流量面积业绩规模,夺得全口径金额冠军、流量金额冠军以及流量面积、权益金额榜亚军。在今年前7月,越秀地产旗下的琶洲南TOD、越秀观樾等项目表现不俗,屡登热销排行榜。

保利发展在今年1-7依次完成权益金额212.82亿元、全口径金额274.31亿元, 266.34亿元流量金额、62.19万㎡流量面积业绩规模,成功荣获权益金额榜、流量面积双榜冠军,同时并列流量金额、全口径金额榜亚军;成交主力来源于保利和颂与保利天瑞。

广州地铁以82.71亿元权益金额、133.21亿元全口径金额斩获金额双榜季军;万科地产以95.51亿元流量金额、31.84万㎡流量面积位列流量双季军。

此外,尽管权益金额TOP10房企席位之争再度发生了新一轮变化,但依旧未有新房企闯入前10。

2

据克而瑞数据统计,2024年1-7月,广州TOP30房企权益销售金额规模为1096.8亿元,同比下滑18%。

其中TOP3梯队房企权益金额规模476.49亿元,同比减少20%,是近三年来首次规模不及500亿元的一年;TOP10梯队房企业绩规模776.99亿,同比下降14%;TOP20梯队房企业绩规模972.33亿,同比下降17%。

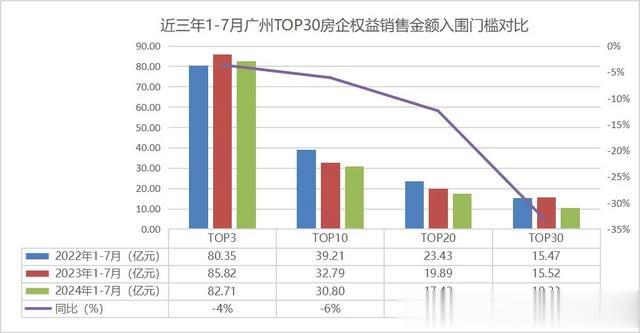

3

随着市场不断修复,权益金额TOP10头部房企入围门槛与往年差距正在不断缩小。

从权益金额维度看,与去年一样,依旧仅有越秀地产、保利发展业绩规模超百亿。

从权益金额入围门槛看,今年1-7月TOP30房企权益金额入围门槛依旧被去年同期TOP30“全线碾压”。

据克而瑞数据统计,2024年1-7月TOP3梯队房企入围门槛为82.71亿元,尽管同比下降4%,但优于2022年同时期;TOP10梯队房企门槛30.8亿元,同比下降6%;TOP20门槛17.42亿元,同比下降12%;此外,TOP30门槛10.33亿元,同比下滑33%。