最近,重要经济数据出炉。

一季度GDP同比增长5.4%。

这个数据不仅超过预定目标,估计也远超很多人的预想,这波开门红,算是变相的对悲观者的一种打脸。

相当于一场不被看好的模拟考试,结果成绩一出,还考得不错。

亮眼的数据一是靠出口发力,二是靠消费、投资回暖。

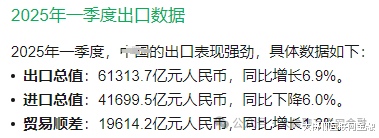

没错,哪怕是关税战下最困难的出口,一季度也还是增加的,只不过进口减少了。

1-3月份,规模以上工业增加值同比增长6.5%。

出口同比增长6.9%,其中3月份出口同比增长13.5%。

出口的暴增主要是因为企业“抢出口”,采购方想在关税落地前囤货,而商家也想抢在关税前出口,双向奔赴下,商家加足马力干,采购方加大采购,因此工业产值和出口双增。

不过出口方面,等抢出口效应减弱,外加关税冲击,真实上强度估计还得在4月之后,二季度再看,后续可能会有一个下滑的压力。

但也不必太过担心,如今咱们对单一地区的出口依存度已经降低,外加“一带一路”沿线地区的出口补位,外贸盘还是相对稳定的。

虽说短时间内肯定会有冲击,但长期影响还是会减弱,最终目标还是要放到内循环上,后面更加依赖的应该还是内需消费。

从消费数据来看,一季度社会消费品零售总额12.5万亿元,同比增长4.6%。

消费上有所回暖,后面若出口转内销的力度加大,整体增速估计还得更进一步。

发展趋势使然,越往后期走,内循环的比重就会越重。

当年老美也是靠出口,靠给别人打工攒下家业,后面从20年代开始,就主攻内循环了。

因为哪怕没有老特,没有这波贸易脱钩测试,内循环的趋势也不会逆转。

再看社融数据。

一季度社融增量15.18万亿元,同比多增2.37万亿元。

社融的增量主要体现在ZF债券净融资,一季度净融资3.87万亿元,同比多2.52万亿元,这部分增量主要是拿去置换隐性债务。

人民币贷款增加9.78万亿元,企事业单位贷款增加8.66万亿元。

银行端在加大货币信贷的投放力度,企业的信贷需求开始回暖,生产端扩张的意愿还是往上走的。

但从CPI、PPI、工业利润来看,通胀依旧较低,从2022年开始PPI开始转负,物价在下降,产品出厂价也在降,企业利润自然有些增长乏力。

不过这轮PPI的回调已经有近三年,企业利润不可能一直降,不可能都不赚钱了,后面总会有工具拉起来,未来肯定是会有所好转的。等企业赚钱效应抬头了,也会拉动通胀的抬头。对于老百姓来说,通胀较低时,手里的钱会更值钱,也可以享受到更多物美价廉的商品,温和通胀时,虽说物价会有所上涨,但赚钱的机会相对也更多。

整体来说,大环境并没有那么困难,我们的未来,也不会重蹈小日本房地产泡沫破灭后的覆辙。当年日本房地产泡沫破灭后,几十年间基本没有耳熟能详的新兴企业出来,而咱们在过去十年的转型,就已经逐渐摆脱了对房地产的依赖,我们这些年面向高新技术的转型,衔接的还是比较成功的。

新消费场景的诞生,也会创造出新的GDP,只不过出口转内需作为必经之路,任何转型,都会有个阵痛期。

从宏观基本面来说,大环境没有以前那么好,但也没有那么糟糕,对于未来,肯定还是看好的。

当然关税战下,外贸相关行业是首当其冲。没办法,各行各业都有自己的盛衰周期,不是人力所能及也,如若是一条路实在走不通,也可以换个方向。

而其他普通老百姓,对微观经济波动的体感就比较微弱了,日子还是照样过着走,该干嘛干嘛。对个体而言,既无力改变大环境,那就只能自身去不断调整适应。

没啥好机会时,苟一苟也无妨,没必要过度透支和消耗自己,无论是身体还是心理!