2025年3月28日,星期五,本周最后一个交易日,A股市场呈现普跌格局。主要股指集体收绿,市场情绪明显趋于谨慎,成交额虽维持在万亿以上,但放量下跌的特征值得关注。投资者在周末前选择获利了结或规避风险的倾向有所增强,市场短期调整压力显现。

一、 市场核心指数表现:全线收跌,中小盘股压力更甚截至收盘,各大指数均录得下跌:

上证指数 (SSE):收盘报 3351.31 点,较前一交易日下跌 22.44 点,跌幅为 0.67%。指数早盘小幅高开于 3372.04 点,随后震荡下行,盘中最高触及 3375.05 点,最低下探至 3346.08 点,振幅为 0.86%。全天成交量约 4.12 亿手,成交额约 4688.08 亿元,较前几日量能维持相对活跃状态,但指数未能有效企稳。换手率为 0.87%。深证成指 (SZSE):收盘报 10607.33 点,下跌 60.77 点,跌幅为 0.57%。指数开盘于 10658.15 点,日内高点 10688.05 点,低点 10593.85 点,振幅 0.88%。成交量 5.51 亿手,成交额 6501.67 亿元。创业板指 (ChiNext):表现相对疲弱,收盘报 2128.21 点,下跌 16.89 点,跌幅为 0.79%。指数开盘于 2140.07 点,盘中一度冲高至 2152.40 点,但随后震荡回落,最低点即收盘点,显示尾盘抛压较重。振幅达到 1.13%,波动相对较大。成交量 1.80 亿手,成交额 2994.70 亿元,换手率高达 3.49%,显示该板块交投活跃,但资金分歧也较大。权重与核心指数方面:上证50 收报 2679.74 点,跌幅 0.41%,相对抗跌,成交额 615.04 亿元。沪深300 收报 3915.17 点,跌幅 0.44%,成交额 2133.79 亿元。中证500 收报 5916.03 点,跌幅 0.70%,跌幅大于沪深300,成交额 1688.99 亿元。中证1000 收报 6268.32 点,跌幅达到 0.96%,在主要指数中跌幅居前,成交额 2467.86 亿元。从指数表现来看,市场呈现普跌态势,且中小盘股指(中证1000、创业板指、中证500)的跌幅普遍大于大盘蓝筹股指(上证50、沪深300),这在一定程度上反映了市场风险偏好的下降,资金更倾向于向确定性相对较高的权重板块寻求避险。创业板指的高换手率伴随下跌,可能意味着部分成长股面临较大的资金流出压力。

今日市场的调整是全面性的,个股层面的表现印证了这一点:

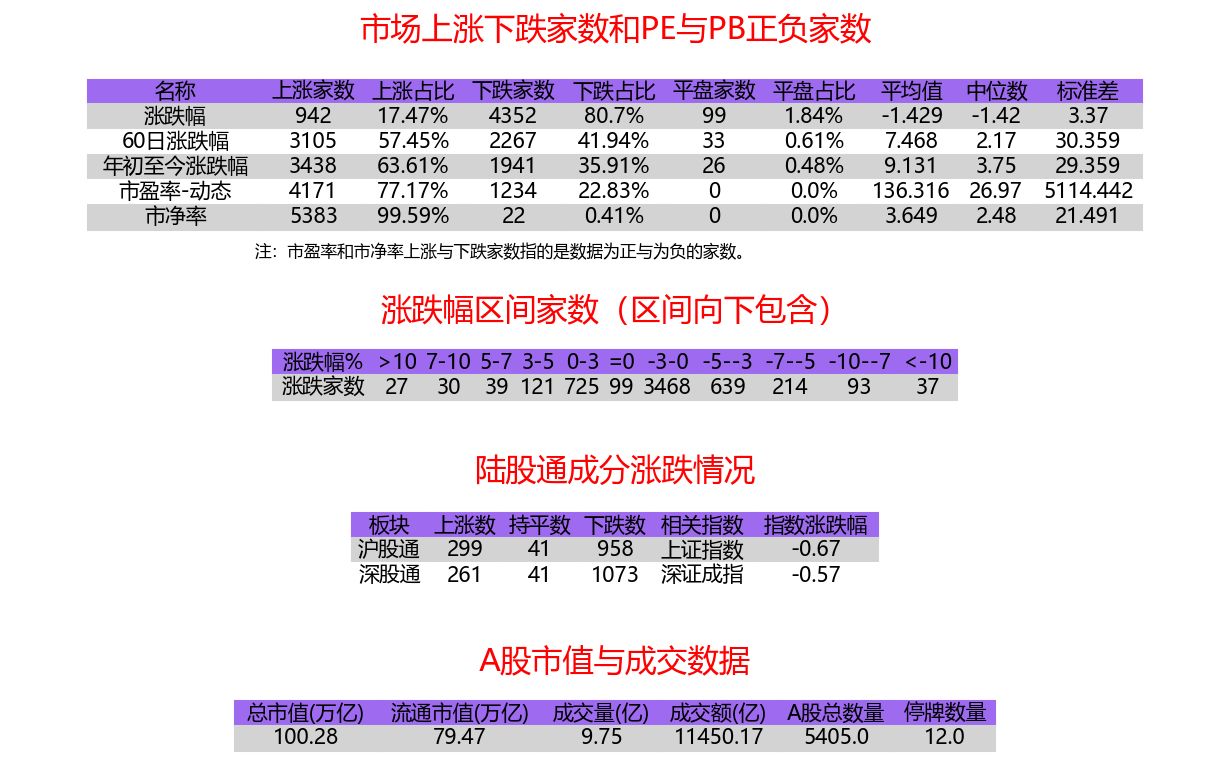

涨跌家数:上涨家数仅 942 家,占全市场比例为 17.47%;而下跌家数高达 4352 家,占比达到 80.7%。另有 99 家平盘,占比 1.84%。这意味着超过八成的股票在今日出现下跌,市场赚钱效应降至冰点。个股涨跌幅:平均值为 -1.429%,中位数为 -1.42%,两者非常接近,表明个股的下跌是普遍现象,并非由少数权重股拖累。标准差 3.37,显示个股间表现仍有一定分化,但整体重心下移。涨跌幅区间分布:数据显示,涨幅超过 7% 的个股(包括涨停)仅 57 家(27+30),而跌幅超过 7% 的个股(包括跌停)则有 130 家(93+37)。绝大多数个股(3468家)集中在 -3% 到 0% 的区间,另有 639 家跌幅在 -5% 到 -3% 之间,214 家跌幅在 -7% 到 -5% 之间。这清晰地展示了市场的抛压主要集中在中小跌幅区间,但极端下跌的个股数量也明显多于极端上涨的个股。中长期视角:尽管今日市场表现不佳,但从稍长周期看,市场基础似乎并未完全逆转。60 日涨跌幅数据显示,仍有 3105 家公司(57.45%)股价上涨;年初至今涨跌幅看,有 3438 家公司(63.61%)实现上涨。这表明经历了一段时间的反弹或上涨后,市场积累了一定的获利盘,今日的调整带有部分消化前期涨幅的性质。估值指标:市盈率-动态为正的公司有 4171 家(77.17%),为负的有 1234 家(22.83%);市净率为正的公司高达 5383 家(99.59%)。这表明大部分上市公司仍处于盈利状态或拥有正净资产。不过,动态市盈率的平均值高达 136.316,而中位数仅为 26.97,这通常意味着存在部分高估值或亏损(导致PE为负或极高)的公司拉高了平均数,中位数更能反映市场整体的估值水平,当前处于相对合理的区间。三、 成交与资金流向:万亿成交下的谨慎信号今日沪深两市总成交额达到 11450.17 亿元,连续多个交易日维持在万亿以上水平。总市值约为 100.28 万亿,流通市值为 79.47 万亿。A 股总数为 5405 家,停牌 12 家。

高成交额伴随着指数的普遍下跌,通常被视为一个偏谨慎的信号。一方面,它表明市场交投活跃,承接与抛售意愿都较强;但另一方面,在下跌趋势中放量,往往意味着卖盘力量占据主导,资金存在流出压力,市场分歧在加大。尤其是中小盘股指跌幅更大,且创业板换手率较高,显示部分活跃资金可能正在从前期热门的成长或题材板块撤离。

陆股通方面的数据也印证了外资的谨慎态度。沪股通标的中,上涨 299 家,下跌 958 家,平盘 41 家;深股通标的中,上涨 261 家,下跌 1073 家,平盘 41 家。无论沪市还是深市,外资覆盖的主要标的均呈现跌多涨少的局面,与 A 股整体表现一致。这可能反映了国际投资者在全球风险偏好变化或对中国资产短期看法趋于保守的背景下,选择减仓或调整持仓结构。

五、 后市展望与投资建议展望后市,短期内市场可能延续震荡调整的格局。

关注关键支撑位:上证指数需关注 3300-3350 点区间的支撑力度,深证成指关注 10500 点附近支撑,创业板指则需留意 2100 点整数关口的支撑有效性。若关键支撑位失守,调整空间可能进一步打开。成交量变化是重要信号:后续需密切关注成交量能否在调整中逐步萎缩。若缩量企稳,则表明抛压减轻,市场有望构筑新的支撑平台。若继续放量下跌,则需警惕风险。基本面与政策面仍是中长期主导:短期波动不改经济稳步复苏和政策积极发力的大方向。投资者应立足中长期,关注后续宏观经济数据的实际表现、政策的持续落地效果以及上市公司年报和一季报的业绩情况。结构性机会与风险并存:市场调整过程中,也可能带来优质个股的低吸机会。建议关注符合国家战略发展方向、具备核心竞争力、业绩增长确定性强、估值相对合理的板块和公司,如高端制造、科技创新(特别是硬科技领域)、大消费以及高股息策略相关标的。同时,对于前期涨幅过大、估值偏高、业绩支撑不足的个股,需注意规避风险。保持耐心与理性:在市场波动加剧时,保持冷静心态尤为重要。避免追涨杀跌,根据自身的风险承受能力和投资目标,合理控制仓位,进行均衡配置。总结:今日 A 股市场在万亿成交下经历了一次广泛回调,中小盘股压力突出,市场短期谨慎情绪升温。宏观预期修正、政策观察、外部扰动及技术性调整等多重因素共同作用导致了市场的下跌。短期内,市场或继续震荡探底,投资者宜保持谨慎,关注关键支撑位和成交量变化,同时着眼中长期布局,聚焦基本面扎实的结构性机会。