(亚晨/文)国家统计局今日(11月16日)公布的《70个大中城市商品住宅销售价格变动情况》显示,10月份70个大中城市新建商品住宅和二手住宅环比下跌的城市分别有58个和62个,比上月分别增加4个和1个;同比下降城市分别有51个和64个,比上月均增加1个。根据易居研究院测算,10月份全国70个城市新建商品住宅价格指数环比涨幅为-0.4%,同比涨幅为-2.4%;全国70个城市二手住宅销售价格指数环比涨幅为-0.5%,同比涨幅为-3.7%。

易居研究院认为,目前新房价格环比下跌的月份数已经超过2014年,说明市场改善状况不理想。从同比数据看,下跌的月份数也预计会超过2014年,这也意味着明年上半年房价同比仍然可能面临下跌态势。另一方面,目前二手房价指数环比涨幅下跌速度略有加快,进而带动同比下跌加速,需要注意风险。尤其是近期有关二手房挂牌量增加的新情况,说明市场预期在进一步做调整。

此外,国家统计局15日公布的《2022年1-10月份全国房地产开发投资和销售情况》显示,1-10月份全国房地产开发投资113945亿元,同比下降8.8%;商品房销售面积111179万平方米,同比下降22.3%;商品房销售额108832亿元,下降26.1%。

国家统计局新闻发言人、国民经济综合统计司司长付凌晖日前在国新办举行的新闻发布会上表示,总的看,房地产市场出现了一定积极变化,但是下行态势还在持续,下阶段还是要坚持“房住不炒”的定位,积极推进购租并举,支持刚性和改善性住房需求,推动房地产市场逐步企稳,保持平稳健康发展。

房价下降城市增加,各线城市价格环降

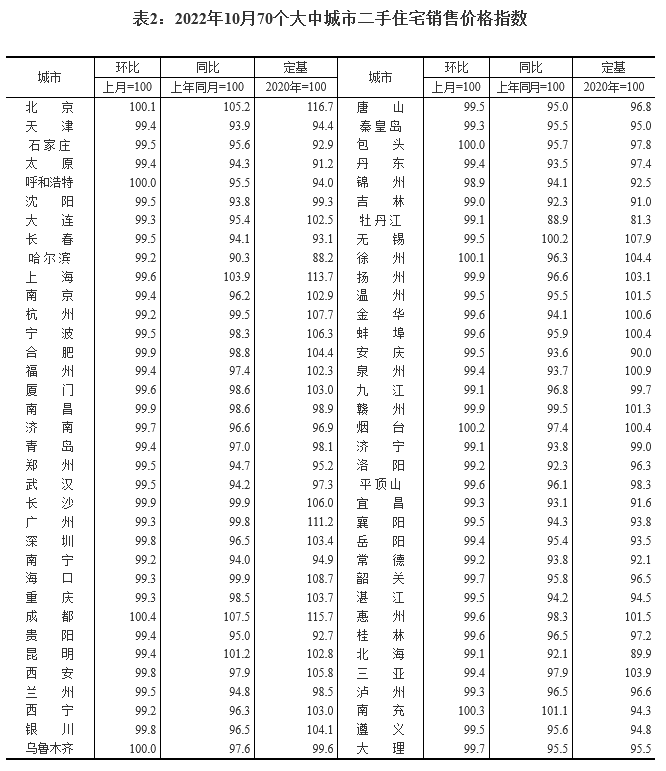

房价方面,根据国家统计局报告,10月份70个大中城市中商品住宅销售价格下降城市个数增加,各线城市商品住宅销售价格环比下降,一线城市同比上涨、二三线城市同比降幅略扩。

根据报告,10月份70个大中城市新建商品住宅价格环比上涨的城市有10个,环比下跌的城市有58个,2个城市环比持平,而上月这些数字分别为15个、54个和1个。二手住宅方面,环比上涨的城市仅5个,环比下跌的城市达62个,3个城市持平,而上个月这些数字分别为8个、61个和1个。

具体到各城市表现,新建商品住宅方面,10月份南充(1%)、合肥(0.6%)位列环比涨幅前两位,北京和宁波以0.4%的环比涨幅并列第三;大连(-1.2%)、牡丹江(-1.1%)和南宁(-1%)环比跌幅居前;同比来看,包括成都、杭州、北京、上海、银川、长沙、西安、南昌、济南、合肥、乌鲁木齐、赣州、宁波、重庆、深圳、海口、广州、青岛、三亚在内的19个城市上涨;以北海、湛江和哈尔滨为代表的51个城市处于下跌态势。

易居研究院智库中心研究总监严跃进对中房网表示,从10月份房价指数环比下降的城市数量看,是今年下跌城市数量最多的一次,也说明市场压力较大。除北京、上海、杭州和成都等城市房价相对稳健外,其他城市普遍存在降温压力。

二手住宅方面,10月份成都(0.4%)、南充(0.3%)和烟台(0.2%)位居环比涨幅前三;锦州(-1.1%)和吉林(-1%)环比跌幅居前。同比来看,仅成都、北京、上海、昆明、南充和无锡6个城市继续呈上涨态势。

从二手房数据来看,与一手房一样,上涨价城市数量为今年最少。对此,严跃进认为,各地虽然也有一些二手房交易火热的消息,但都是暂时性。新房行情偏弱,二手房也明显会受影响。

开发投资增速仍处下行态势

此外,房地产下行态势还在持续。根据国家统计局15日公布的全国房地产开发投资和销售情况显示,房地产开发投资增速仍处下行态势。1-10月份,全国房地产开发投资113945亿元,同比下降8.8%;其中,住宅投资86520亿元,下降8.3%。

严跃进表示,该数据处于恶化状态,亟需给予重点关注。鉴于近期“第二支箭”、金融“16条”,以及保函置换预售资金政策的密集出台,客观上有助于改善房企流动性。

土地购置面积方面,1-10月份为7432万平方米,同比下降53%;土地成交价款6061亿元,同比下降46.9%。从到位资金来看,1-10月份房地产开发企业到位资金125480亿元,同比下降24.7%。其中,国内贷款14786亿元,下降26.6%;利用外资62亿元,下降13.5%;自筹资金44856亿元,下降14.8%;定金及预收款41041亿元,下降33.8%;个人按揭贷款20150亿元,下降24.5%。

从数据上看,各地房企拿地意愿不强,土地购置数据整体萎缩了一半水平。严跃进称,要警惕此类数据对明年房源供应产生较大的负面冲击。另外,从到位资金情况看,房企资金压力较大已成市场共识,要在流动性方面给予关注。严跃进建议,在银行信贷、债券融资、预售资金加快回笼等方面积极发力,同时可以考虑出台“第三支箭”即股权投资的政策,引导险资入场。

销售降温明显

商品房销售方面,总体上处于下跌两成左右的水平。从单月销售情况看,亦出现降温态势。

数据显示,1-10月份商品房销售面积111179万平方米,同比下降22.3%,其中住宅销售面积下降25.5%。商品房销售额108832亿元,下降26.1%,其中住宅销售额下降28.2%。

值得注意的是,在9月份单月数据出现了比较明显拉升的情况下,10月份再次出现大幅降温态势。根据2022年以来的国家统计局数据分拆后测算,10月份商品房销售面积为9757万平方米,环比下降27.90%。商品房销售额为9452亿元,环比下降30.04%。从同比情况来看,降幅也有所扩大,10月份商品房销售面积和销售额相比2021年同期分别下降了23.23%和23.71%。

库存方面,在连续7个月回落后有所抬头。截至10月末,商品房待售面积54734万平方米,同比增长9.0%。其中,住宅待售面积为26093万平方米,增长16.6%。