(亚晨/文)6月份的百城土地交易情况出现好转,并呈现弱复苏态势。

上海易居房地产研究院近日发布的《百城土地成交报告》显示,6月前20日包括土地成交建筑面积、土地成交金额和土地成交幅数在内的三项指标,在环比方面都出现了快速拉升。

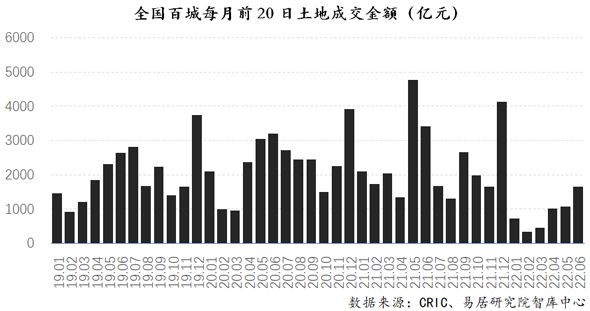

土地成交建筑面积环比增长近四成

根据报告,6月1日-20日,全国100个城市土地(含纯住宅、商住、商办用地)成交建筑面积为2933万平方米,环比5月前20日增速为39%,与去年同期相比,增速为-60%;土地成交金额为1661亿元,环比增速为53%,同比增速为-52%;土地成交幅数为449幅,环比增速为20%,同比增速为-40%。

易居研究院智库中心研究总监严跃进对中房网表示,从今年上半年各月前20日成交数据看,总体上呈现筑底复苏态势。尤其是6月份的数据拉升较快,这与重点城市集中供地的安排,以及5月份以来房屋销售和房企融资环境的改善有关。另一方面,一些城市在6月份相继推出了优质地块,进一步拉动了土地交易总价。

虽然土地市场正呈现弱复苏态势,但是否可以持续,存在很大的不确定性。严跃进认为,此类复苏的总体规模依然偏低位,无论是土地成交幅数、成交建筑面积还是成交金额等指标,相比去年同期水平,普遍都下降了50%的水平,充分说明土地市场的疲软性和严峻性。

百城土地成交溢价率仅3%

土地成交溢价率方面,处于低位徘徊态势。

报告显示,6月前20日,全国百城土地成交溢价率仅为3%,去年6月前20日该溢价率则为12%。报告称当前溢价率较弱,基于土地市场交易的疲软态势,溢价率总体也难以强势,仍会持续处于历史低位。

实际上,土地成交溢价率处于低位水平,已是近年来土地市场常态。

6月22日,随着郑州今年首批集中供地落下帷幕,今年22个重点城市首批集中供地已全部完成。据中房网监测,今年22城首批集中供地的整体溢价率约为4%。虽然部分城市的部分热点地块热度较高,在土拍过程中触及最高限价。但相比之下,大部分城市的土拍情况明显偏冷,成交地块多以底价成交。更是有一些城市,其流拍地块也不在少数。

对此,易居研究院指出,观察本轮土地市场降温周期可以看出,溢价率下滑或处于偏低位水平,则是始于去年9月份。根据其监测,2019年1月-2021年8月,全国百城土地溢价率总体上位于两位数水平,个别月份甚至超过20%的水平。自去年9月份开始,此类指标急速下滑,跌入到5%以下的区间。同样,今年前六月的土地溢价率数据也有此类特征,显示出土地市场的极大疲软性。

部分城市或迎来拿地“窗口期”

在严跃进看来,要拉动土地市场,就需要在房屋销售市场方面做好工作。唯有销售市场活跃,土地交易市场才有提振的可能。

事实上,自今年二季度以来,地方利好政策不断,意在提升购房的积极性,盘活房地产市场。克而瑞研究中心分析,随着市场预期的改善,叠加集中供地城市土拍门槛的宽松,会在一定程度上提振房企拿地的信心,第二轮土拍部分城市或将迎来拿地的“窗口期”。

另外值得注意的是,尽管政策“暖风”不断,但市场目前并未出现实质性的逆转,多数城市政策出台仍以“试探”为主,落地效果尚未达预期。

另一方面,房地产企业将面临年内第二波偿债高峰。根据CAIC监测的数据,2022年6-7月200家核心房企境内外债券合计到期规模约1755亿元。其中,民企约有1178亿元债券到期,占比为67%。下半年,民营房企到期债券中,海外债约占总规模的56%。年内,有12家房企债券到期规模超百亿,有8家为民营房企。

对此,克而瑞研究中心认为,资金面的吃紧也是阻碍房企投资复苏的重要因素。在保交付、保现金流之下,全年投资态度仍会维持谨慎。