(曲涛/文)临近年底,房地产企业还在为完成年度销售任务冲刺。虽然近期政策环境有边际改善的趋势,但市场整体企稳回升的幅度有限,绝大多数企业的销售完成情况大不如前。

克而瑞研究中心此前发布的报告显示,百强房企11月整体业绩表现不及上半年及历史同期,房地产市场持续转冷。根据克而瑞监测,百强房企11月业绩规模较10月环比明显回落3.4%,单月业绩同比也延续了自7月以来的下跌趋势,且降幅进一步扩大至37.6%。其中,逾8成企业单月业绩同比降低,超半数房企同比降幅大于30%,同环比双降的企业数量增至56家,

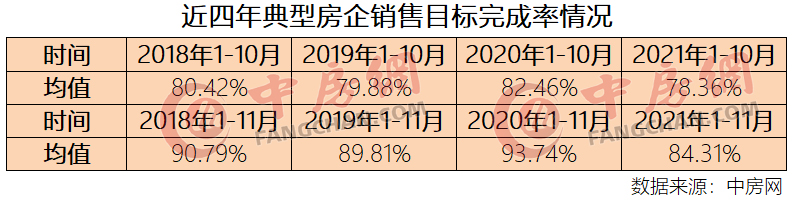

从销售完成情况看,市场降温态势非常明显。根据中房网监测,1-11月份典型房企销售目标完成率整体超过八成,这一指标低于最近四年同期水平。截至11月末,在监测的51家房企中,有超过八成的房企销售目标完成率不及90%,年末去化压力堪忧。

1-11月典型房企销售目标完成率均值达84.31%

随着政策调控常态化,房企融资陷入困境,导致一部分房地产企业金融风险加剧,行业加速出清。

进入下半年,这种现象更为明显,行业环境的低迷,也使得大部分房地产企业销售放缓。从典型房企整体销售目标完成率这一指标的变化来看,自10月份开始已经低于最近四年的同期水平。

根据中房网不完全统计,本期纳入已公布2021年销售目标的典型房企数量为51家,结合房地产企业销售数据测算,1-11月份典型房企销售目标完成率均值为84.31%。

在监测的51家房企中,仅10家房企销售目标完成率超过九成,而去年同期达到这一水平的企业多达23家。整体来看,有23家房企销售目标完成率达到或超过均值水平,占比不足五成。

其中,除信达地产和滨江集团较早就完成了今年销售任务外,绿城中国和大发地产也在11月份完成了年度销售任务,目标完成率分别为102.90%和101.39%。首开股份、瑞安房地产、金地集团、佳兆业、融信和正荣6家房企,目标完成率也达到了九成以上。

目标完成率在80%-90%之间的企业数量居多,多达21家,分别是:禹洲地产、宝龙地产、龙光地产、中梁控股、华润置地、融创中国、招商蛇口、中国金茂、碧桂园、旭辉控股、德信地产、美的置业、越秀地产、景瑞地产、荣盛发展、雅居乐、中海地产、新城控股、中骏集团、龙湖集团和远洋集团。

包括港龙中国、银城国际、保利置业、弘阳地产、阳光城、世茂、时代中国、中国奥园、新力控股、合生创展、合景泰富、当代置业、花样年、中南置地和万科在内的15家企业,目标完成率在70%-80%之间。

金科、首创置业和富力地产3家房企目标完成率在60%-70%之间;仅中国恒大和绿地香港两家房企的目标完成率不足六成。

短期市场仍难言乐观

房地产市场的持续冷淡,可能会令今年大多数房地产企业的销售目标完成情况大打折扣。从头部房企的表现上,已经能够看出一些变化。

根据中房网的监测,36家将2021年度销售目标制定在千亿元及以上的企业,1-11月份的目标完成率为84.28%,接近整体均值水平。其中,10家销售目标制定在3000亿元以上的房地产企业,整体目标完成率仅为82.01%,去化程度不甚理想。

尽管最近一段时间以来,管理层密集表态,涉房融资和个人按揭贷款出现一定回暖。但出于谨慎原则,金融机构更倾向于满足国企、央企及优质民营房地产企业的融资需求。而那些存在资金周转压力的“问题”房企,目前的融资环境较难出现实质性改善。

从目前的情况来看,短期内房地产市场仍难言乐观,企业以往推崇的高周转模式,也将走到尽头。安信证券首席经济学家高善文日前表示,在现有调控条件下,原有模式难以为继。房地产市场很可能在未来面临第三次调整,其标志是存货周转率、杠杆率被迫下降。如若其他因素不变时,ROE会降低,将导致“吐出市场”。

克而瑞研究中心分析认为,年末随着企业冲刺全年业绩,成交有望企稳回升,但整体回升幅度或有限。整体来看,目前预期的市场底尚未真正到来,加大供货和优惠力度、“以价换量”仍是企业促进成交去化的必要手段。长期来看,在市场整体下行、房企销售承压、行业竞争加剧的大背景下,以销定投、稳健经营,提高运营效率、增强自身产品力,将是企业长期可持续发展的立足之本。

高善文认为,下阶段房地产行业的商业模式转向高质量增长、精细控制。随着政策的明显调整和转折,房地产行业的最坏情况或已过去,流动性危机将得到有力控制。房地产行业在很大程度上,或许可避免此前大家所担心的硬着陆局面。

众所周知,房地产行业已经到了或者临近天花板,就像曾经辉煌一时的彩电行业一样,将来每年能赚几百万、几千万元就很不容易了。假如你是恒大的许家印、世茂的许荣茂等,现在面临两种选择:一是先还掉几千上万亿元的债,再每年苦苦经营赚几百万、几千万元,那就意味着还掉的钱要上万年才能赚回来;二是有钱也不还债,暗中抽走几千亿元,然后逍遥快活。大家觉得许老板们会选择哪一种方案呢?