1985年中国银行珠海分行发行了我国第1张信用卡,至今已经有40年的历史。

过去几十年,我国信用卡业务迅猛增长,一度成为很多银行重要的盈利来源之一。

但如今信用卡来到了一个新的节点,曾经轰轰烈烈的信用卡开始退潮了。

1

2025年2月6日,金融监管总局甘肃局发布了一则批复,同意交通银行太平洋信用卡中心兰州中心终止营业。

这已经是2025年以来交通银行所关闭的第3个信用卡中心。

在这之前,1月10日,交行太平洋信用卡中心南昌分中心终止营业。

1月24日,深圳分中心终止营业。

如果把时间往前推,关闭的信用卡中心更多。

2024年7月8日,广西金融监管局同意交通银行太平洋信用卡中心桂林分中心终止营业;12月25日,交行柳州信用卡分中心也终止营业。

这意味着半年左右的时间,交通银行已经关闭了5个城市的信用卡分中心。

按照这个趋势,未来估计会有更多城市的信用卡中心会被关闭的。

当然不只是交通银行,最近两年很多大银行都在对信用卡业务进行大范围的调整,从整体来说,调整的方向主要有4个。

第一、关闭异地分行。

除了交通银行之外,包括华夏银行等一些银行也在关闭异地信用卡分中心。

2023年12月,国家金融监督管理总局广东监管局同意华夏银行信用卡中心广州分中心终止营业;

2024年3月,华夏银行信用卡中心天津分中心获准终止营业。

2024年11月,华夏银行信用卡中心青岛分中心获准终止营业。

除了这些大行信用卡中心终止营业之外,一些城商行也在关闭信用卡中心。

2023年6月,蒙商银行信用卡中心呼伦贝尔分中心获批终止营业。

2023年7月,蒙商银行信用卡中心呼和浩特分中心终止营业。

当然还有很多银行信用卡中心其实已经悄悄关闭了,只是很多银行没有发布公告,而是直接把员工裁掉或者并入其他部门,所以大家没有关注而已。

第二、调整信用卡组织结构。

最近几年有不少银行都对信用卡中心的组织结构进行调整,有的撤销信用卡中心,有的并入其他部门。

比如2023年10月,上海农商银行将零售条线一级部由零售金融部、信用卡部调整为零售金融总部、财富管理及私人银行部、个人贷款业务部、基础客群经营部。

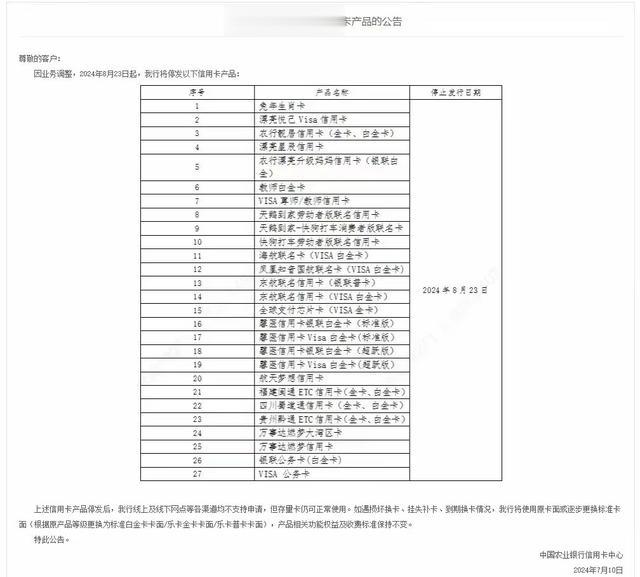

第三、停发联名卡。

前几年很多银行都喜欢跟一些大平台大企业发行一些联名卡, 但现在各大银行都开始停止这种联名卡。

比如中国银行从2024年10月15日起停发18款信用卡,其中包含两款联名卡,3款主题卡。

2024年农业银行有超过21款联名信用卡停发,更是有超过50款信用卡退出信用卡库。

中信银行2024年也停发了超过10款联名信用卡。

第四、缩减信用卡权益。

很多网友之所以办各大银行信用卡,其实看中的是它们身上的很多权益,比如消费打折,机场vip服务等等。

但这两年有不少银行都在不断压缩信用卡的权益。

比如在2024年11月份,包括浦发银行,上海银行在内的一些银行就发布公告调整信用卡权益,不少信用卡取消了消机场接送机、取消消费旅游权益、增加交易权益点获得要求等多项服务等等。

2

看到银行这些举动,很多用户都表示不理解,信用卡业务曾经是银行的兵家必争之地。

为什么现在银行的态度却突然大变,不仅降低信用卡权益,还取消联名卡,甚至直接取消信用卡中心呢?

我们只能说信用卡出现大退潮了。

银行之所以对信用卡业务进行大调整,主要是现在信用卡所处的环境已经发生了很大的变化。

第一、信用卡进入存量时代。

经过十几年的迅猛增长之后,我国的信用卡保有量已经达到相当惊人的一个数量。

截至目前,我国信用卡和借贷合一卡存量大约是7.4亿张左右,相当于每两个人就有一张信用卡,这里面不少人都有多张信用卡。

随着信用卡市场逐渐饱和,各大银行的信用卡增量开始放缓甚至下降。

根据央行公布的《2024年第三季度支付体系运行总体情况》数据显示。

截至2024年三季度末,全国共开立信用卡和借贷合一卡7.37亿张,环比下降1.51%,跟跟2023年同期的7.79亿相比减少了大约4200万张。

在这种背景之下,银行信用卡营销难度越来越大,甚至可能出现人浮于事的情况。

第二、来自第三方业务的冲击。

除了受到信用卡进入存量时代的冲击之外,第三方平台的冲击也是银行信用卡业务放缓的重要原因。

过去十几年,我国诞生出了很多消费贷,不少消费平台的消费贷同样具有40~50天的免息期,而且依赖平台的生态比信用卡更有优势。

这在一定程度上侵蚀了银行信用卡的市场空间。

第三、银行推动降本增效。

这两年银行的日子并不太好过,各项业务都出现了增速放缓甚至下降。

信用卡业务也不能幸免,从各大银行公布的信用卡业绩来看,整体并不太乐观,不少银行信用卡透支余额都出现了下降。

比如截至2024年9月末,招行信用卡透支余额为9269.31亿元,较上年末减少88.46亿元。

截至2024年9月末,中信银行信用卡透支余额4985.24亿元,较上年末减少227.36亿元,同比下降4.36%。

随着信用卡透支余额的下降,信用卡能够给银行带来的收益也会跟着下降。

面对这种市场环境,银行也只能对信用卡中心进行“降本增效”。

其中关闭信用卡分中心、裁减人员是最直接最有效的一种方式。

还有的的银行更是直接将信用卡中心的营销整体外包,从而降低运营成本。

3

信用卡业务退潮可能会让一些人偷笑,觉得任务减少了,但是看完银行的操作之后,大家就不这么认为了。

信用卡大退潮看起来貌似跟银行一线员工没有多大的关系,但实则不然。

以前在信用卡迅猛发展的时候,各大银行为了抢占信用卡市场都是单独设立信用卡中心。

而且很多银行都嫌弃分行对信用卡政策执行不到位,所以单独在一些城市设立信用卡分中心,这些分中心并不归属当地分行管理,而是直接归属总行的信用卡中心管理,所以很多大行的基层网点并没有信用卡营销任务,即便有也不是强制性的。

但随着各大银行对信用卡业务进行调整,很多银行都撤销信用卡中心或者城市分中心。

撤销之后,很多银行都将信用卡业务并入零售部然后下沉到分行。

这意味着以后信用卡业务跟零售业务不再区分了,信用卡业务也是零售业务的重要组成部分。

如此一来,信用卡的营销任务很有可能成为各大网点的硬性任务,基层网点员工又多了一个指标。

信用卡现在很鸡肋,像一些消费贷很便宜,年化可能也就3.多,并且方便还款,信用卡分期基本都在10多年化,并且刷卡各种限制,网上消费平台的各种支付同样也有免息期,所以信用卡原有的经营模式和思维不改变,还想着躺着赚钱根本没优势可言

农行信用币今年五月份要期了,也不知道能不能给延期

疫情和疫情后的经济低迷,大家提前消费少了,以前能消费500亿,可能都降低到100亿不到了(餐饮的低迷就知道了),刷卡手续费收入除了工资都不够交租金了,肯定得关停呀,毕竟挨下去这几年肯定还是亏下去的。