海科新源虽然成功上会,但是其存在的资金压力较大,现金流不足,以及财务内控不规范等问题仍然值得关注

2023年3月22日,山东海科新源材料科技股份有限公司(以下简称“海科新源”)更新了招股说明书,拟在深交所创业板IPO,由国金证券承销保荐。

公开资料显示,海科新源此次拟发行5574.08万股,占发行后总股本的25%。此次公司拟募集资金15.12亿元,主要用于锂电池电解液溶剂及配套项目(二期)。

发现网注意到,海科新源不仅存在着较大的资金压力,且在报告期内还给关联方提供担保,与关联方进行“转贷”等种种问题。针对上述问题,发现网向海科新源发送采访函请求释疑,但截至发稿,海科新源并未给出合理解释。

资产负债率高于同行,“造血”能力不足现金流波动大

招股书显示,海科新源主要从事碳酸酯系列锂离子电池电解液溶剂和高端丙二醇、异丙醇等精细化学品的研发、生产和销售,产品可广泛应用于锂离子电池电解液、医药、化妆品、香精香料、烟草等行业。

2019年-2022年上半年(以下简称“报告期”),海科新源的营业收入分别为10.47亿元、16.60亿元、30.72亿元和15.66亿元,同比增长率分别为1.44%、58.66%、85.03%和13.38%;同期归母净利润分别为1.22亿元、1.53亿元、6.07亿元和3.18亿元,同比增长率分别为105.90%、24.92%、297.46%和36.21%。

图片来源:wind

从上述数据可以看出,近年来海科新源的营业收入和利润都呈现逐年增长的趋势。然而海科新源背后却有着不小的资金压力。

招股书披露,报告期内公司的资产负债率(合并)分别为59.50%、40.67%、34.87%和43.21%。而同期海科新源的同行业可比上市公司,石大胜华和新化股份的资产负债率平均值分别为36.86%、33.78%、30.67%和30.92%,海科新源的资产负债率远高于同行公司。

图片来源:招股书

那么海科新源的偿债能力如何呢?报告期内海科新源的流动比率分别为0.80、1.71、1.82和1.29,而同期同行公司的流动比率平均值分别为1.73、1.96、2.35和2.50;此外报告期内海科新源的速动比率分别为0.74、1.57、1.69和1.19,而同期同行公司的速动比率均值分别为1.38、1.59、2.04和2.10。由此可见,无论是流动比率还是速动比率,海科新源都与同行有些差距。

图片来源:招股书

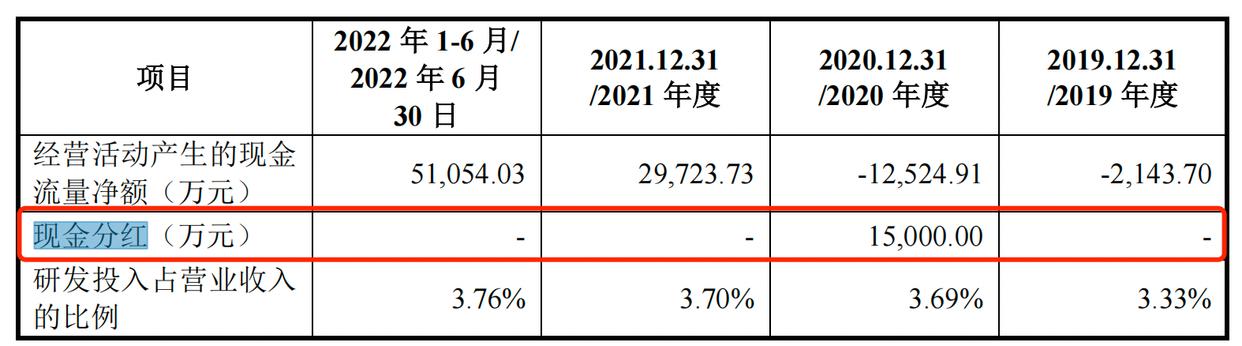

海科新源与同行相比,偿债能力稍显不足,资金压力则体现到了公司的现金流上。2019年-2022年上半年,海科新源的经营活动产生的现金流量净额分别为-2143.70万元、-1.25亿元、2.97亿元和5.11亿元,2019年和2020年海科新源的现金流处在净流出的状态。

有业内人士对发现网表示,现金流是一个公司的“血液”。海科新源在报告期内现金流波动较大,处在“失血”状态的情况下,海科新源很可能存在着较大的资金压力,很可能会有资金断裂的风险。

值得注意的是,就在现金流波动较大的情况下,海科新源在2020年现金分红1.5亿元,而彼时公司的经营活动产生的现金流量净额净流出1.25亿元,那么2020年现金分红的合理性就值得怀疑了。

图片来源:招股书

此外,招股书披露,海科新源的实际控制人杨晓宏控制公司81.64%的股份,对公司拥有实际控制能力。经过估算可以得知2020年杨晓宏通过现金分红获利1.22亿元,大部分的现金分红都落入了实际控制人的口袋,因此在现金流不足的情况下进行现金分红的原因还需要海科新源的进一步解释。

财务内控不规范,曾因环保问题遭行政处罚

作为一个拟上市公司,财务内控规范是最基本的要求,然而海科新源却存在着诸多不规范的现象。

招股书显示,2018年,海科新源为关联方格林生物向银行借款及融资提供担保。据悉,格林生物向银行借款1900万元,海科新源为格林生物提供连带责任保证担保。

图片来源:招股书

有专业人士对发现网表示,公司为关联方提供大额担保,存在着很大的法律风险。此外,证监会在IPO审核过程中对于关联交易十分重视,不仅仅关注关联担保,关注发行人为关联方提供担保的原因和依据,履行的决策程序,而且关注发行人是否面临承担担保责任的风险,评估担保对发行人财务状况、盈利能力、持续经营的影响。因此海科新源为关联方提供担保很有可能成为其上市路上的障碍。

值得注意的是,报告期内海科新源还存在着“转贷”的现象。招股书显示,2019年10月,银行先将贷款资金2000万元通过公司的贷款资金账户转至关联方海科气分,然后海科气分将贷款返还至海科新源,形成“转贷”。

业内人士表示,“转贷”行为并不合规,因为转贷行为很有可能是企业与受托支付方的“利益输送带”,其中还存在不小的风险。公司为盘活资金,通过供应商向银行进行贷款,因此构成“转贷”,在这之中受托支付的供应商很可能向公司收取相应的费用,也就是所谓的“转贷费”。转贷不仅不符合《贷款通则》,行为严重的还可能构成以非法占有为目的的骗贷行为。因此海科新源的“转贷”是否合规还需要公司的进一步解释。

此外,不仅在财务内控方面有所疏漏,海科新源在报告期内还因为环保问题遭到处罚。招股书显示,2021年5月18日,连云港市生态环境局下发“连环行罚告字[2021]22 号”《行政处罚事先(听证)告知书》,连云港市生态环境局经调查发现,海科新源子公司思派新能源存在通过雨水排放口向厂区外排放污水的情形,经检测污水化学需氧量、氨氮、总磷、总氮浓度分别为 896mg/L、8.69mg/L、0.3mg/L、11.3mg/L,思派新能源的上述行为违反了相关规定,拟对思派新能源作出罚款人民币30万元的行政处罚决定。

业内人士表示,根据《首发业务若干问题解答》(2020年6月修订)“问题19:请问对于环境保护问题,发行人应在信息披露中关注哪些事项,中介机构核查相关问题中应重点把握哪些核查要求?答:……发行人若发生环保事故或受到行政处罚的,应披露原因、经过等具体情况,发行人是否构成重大违法行为,整改措施及整改后是否符合环保法律法规的有关规定。”可见,如果拟上市企业因重大违法违规遭受环保行政处罚,很可能成为发行上市的实质性障碍,因此海科新源的环保行政处罚很有可能成为其IPO路上的障碍。

(记者:罗雪峰 财经研究员:刘蓓)