朱先生驾驶的车辆撞上了另一辆车,导致对方司机脾脏破裂,最终不得不摘除。

这是一起可以通过保险理赔来解决的常规事故,然而,当朱先生准备向保险公司索赔时,却发现自己购买的并不是真正的车险,而是一种名为“安全保障统筹”的服务。

这不仅让朱先生面临巨额赔偿的压力,也让他陷入了维权困境。

事情发生在今年10月29日,朱先生在扬州的一个乡镇开车时,由于没注意到前方的车辆,撞上了别人的车尾,导致对方司机受伤严重。

朱先生立即联系了所谓的保险公司理赔专员,却被告知需要先修车,然后再进行理赔。

然而,当朱先生拿到保单时,却发现自己购买的是“安全保障统筹”,而不是真正的商业车险。

朱先生的遭遇并非个例。何女士也遇到了类似的问题。

她在今年5月通过支付宝购买了一家名为“国昌公司”的服务,销售人员声称这是商业车险,但当她出险时,才发现自己购买的只是“安全保障统筹”。

这种服务在理赔时存在诸多限制,让何女士和朱先生都陷入了困境。

那么,“安全保障统筹”究竟是什么呢?

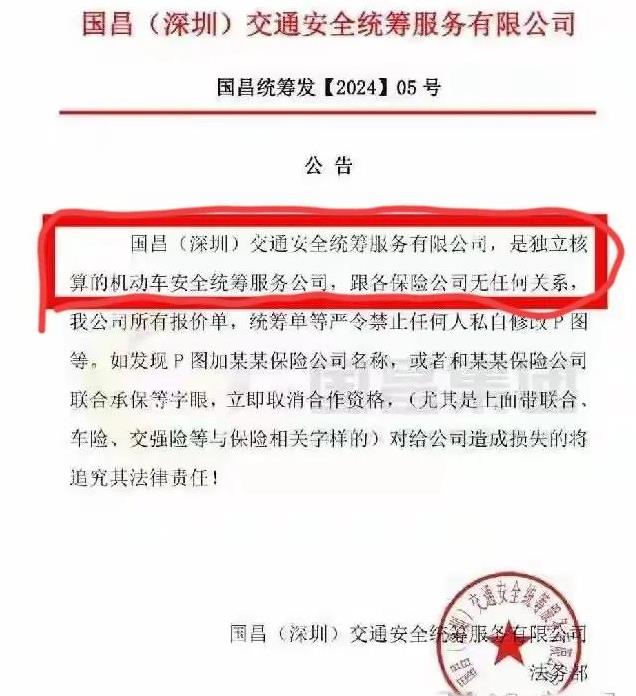

这些所谓的“安全保障统筹”,表面上看与保险几乎无异,但实际上并不受银保监会监管。

这种服务名义上是一种行业互助性质的保障,准入门槛低,赔偿流程随意,甚至营销人员都不需要保险从业资格。

这些保障并非真正意义上的保险,根本没有理赔机制,而是以“补偿”为说辞,随意讨价还价。

比如朱先生的修车费用明明超过1万元,但“国昌公司”只愿补偿4300元。

更气人的是,这4300元还得签下“终结性赔偿协议”,一旦同意就不能再追究。而对于受伤第三方高达50万元的赔偿,公司更是直接甩锅,声称只能补偿医药费,其他损失交强险负责。

出险后赔偿难

何女士的修车费用高达18000元,但对方不仅拒绝付款,还要求她撤销投诉,否则不予理赔。

朱先生更惨,不仅修车费被压到4300元,受伤第三方的赔偿问题至今没有解决,可能还要自己承担巨额费用。

这些公司往往采取“拖延战术”。在赔偿问题上,不是找各种理由推脱,就是要求车主先垫付费用,甚至威胁撤销投诉,否则连商量的余地都没有。很多车主感到无力,只能选择妥协。

“安全保障统筹”与真正的商业保险存在本质区别。

商业保险是由保险公司提供的,具有法律效应和严格的监管;

“安全保障统筹”,则是由一些非保险机构提供的,其合法性和监管都存在很大问题。

商业保险的理赔流程更加规范和透明,而“安全保障统筹”的理赔则存在诸多不确定性和限制。

车主们在购买车险时一定要谨慎

现在多数车险购买已经转为电子化,很多车主付款后连保单都懒得查看,完全依赖销售人员的“口头承诺”。然而,正是这些看似便利的“线上操作”被不良商家利用,堂而皇之地用“车险”之名售卖不合规产品。

对于已经“上当”的车主来说,追回损失并非易事。

首先,,消费者必须搞清楚销售方的实际经营地,并向所在地市场监管局投诉

其次,可以通过法律途径起诉这些不合规机构,追讨赔偿款。

上海的网约车司机卫先生就是一个成功案例,他通过起诉追回了全额保费。这种维权过程虽然复杂,但也是车主们不得不选择的手段。

安全保障统筹并不属于保险范畴,因此不受银保监会监管,而是由市场监督管理局管理。

这种监管空白,给了不良企业可乘之机。在朱先生和何女士的案例中,他们投诉到市场监管部门,却被告知联系不上相关公司。这种推诿和监管不力,让消费者陷入更加被动的境地

这一乱象,亟需监管部门出台更严格的规范,让这些不良企业无处遁形。