观点小结

尿素价格不仅受到自身供需基本面的影响,同时氮肥整体的供需形势对其亦有影响。本文通过研究合成氨以及其下游氯化铵、硫酸铵和尿素等主要氮肥供应情况来分析氮元素整体供应情况。

合成氨已经从2020年以前的淘汰落后产能阶段进入到了新型煤气化装置产能投产阶段,2024年1-7月产量同比增幅11.3%;己内酰胺的产能增长和环保需求促进了硫酸铵产量的提升,2024年1-6月产量同比增长18%;氯化铵的产量也在纯碱产能的扩产中快速增长,2024年1-6月产量同比增长21.2%;尿素在高利润和产能陆续投放的背景下,产量增长迅速,2024年1-7月产量同比增长8.5%。预计2024年新增合成氨产能 280万吨,新增尿素产能469万吨。

2024年主要氮肥总体折纯含氮产量或将持续维持超10%的增长率。出口端则由于国际能源价格平稳,叠加氮肥进口大国印度的需求减少,氮肥整体出口需求或已经开始进入下行周期。虽然农业和环保需求增长,但传统工业需求增长乏力,总体需求难以匹配供给的高增长。当前尿素相对于合成氨、硫酸铵、氯化铵的价格目前明显偏高,因此在秋季肥需求过后,尿素价格或面临向下考验边际成本的可能。

1 氮肥的总体情况

氮肥生产首先是通过能源(煤、天然气、焦炉气等)将空气中的氮元素固定成合成氨;然后再通过合成氨生产各种氮肥,常用的氮肥品种可分为铵态、硝态、铵态硝态和酰胺态氮肥四种类型。

图1:主要氮肥的主流生产工艺示意图

数据来源:公开资料整理,紫金天风期货研究所

备注:此图仅包含主流工业生产工艺

铵态氮,主要是指液态氨,以及硫酸铵、氯化铵、碳酸氢铵等;硝态氮,主要包括硝酸钙;铵态硝态氮肥以硝酸铵为代表;酰胺态氮肥,属于有机氮肥,最常见的是尿素。

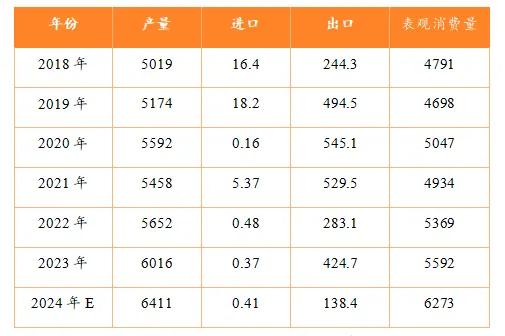

表1:近年我国主要氮肥产量(万吨)

数据来源:氮肥工业协会,卓创,隆众,公开资料,紫金天风期货研究所

由于硝酸铵等较不稳定,磷酸一铵、磷酸二铵主要用作磷肥使用。因此讨论总体氮肥供需情况时,本文主要讨论氮肥的共同原料合成氨及主要施用的氮肥品种尿素、硫酸铵、氯化铵。

图2:2023年我国主要氮肥折纯表观消费量比例(万吨)

数据来源:氮肥工业协会,卓创,隆众,公开资料,紫金天风期货研究所

2 氮肥原料合成氨新型煤气化产能逐步投放

合成氨是化肥产业链的核心环节,基本主导产业链发展。在我国,氮肥生产基本需要通过以合成氨作为核心原料,提供终端产品的氮源,超过80%的氨用来生产氮肥。

2020年,全球氨产量达18500万吨,天然气工艺、煤炭气化、石油、电解水不同工艺路线生产的氨产量分别占比72%、26%、约1%、小于1%。

图3:合成氨产量(万吨)

数据来源:隆众,紫金天风期货研究所

图4:合成氨累积产量(万吨)

数据来源:隆众,紫金天风期货研究所

近年来,我国合成氨产能经历了从2016-2020年的去产能阶段到2020年至今的优质产能提升阶段。2016年,氮肥全行业面临产能过剩局面,亏损222.8亿元。工业和信息化部印发的《石化和化学工业发展规划(2016—2020年)》明确原则上不再新建以无烟块煤和天然气为原料的合成氨装置,并提出陆续加快落后产能的淘汰进程。合成氨产能从2016年的逾8000万吨降低至2019年的6619万吨。2019年开始,伴随着新型煤气化产能的逐步投放,产能开始恢复增长。

图5:合成氨产能(万吨)

数据来源:氮肥工业协会,紫金天风期货研究所

表2:合成氨产业相关政策

数据来源:公开资料整理,紫金天风期货研究所

2023年我国合成氨产量突破6000万吨,据统计,预计2024年新增合成氨产能280万吨。2024年1-7月我国合成氨累计产量为3853万吨,继续维持同比大幅增长,增幅为11.33%。

合成氨的进出口量较小,通常以进口为主。2023年,我国进口合成氨共计69万吨,占产量的比重仅1.1%。主要进口来源国为印度尼西亚和沙特阿拉伯,在2023年我国进口的合成氨中,二者合计占比超过70%。大部分时间,我国进口合成氨的价格较国内更为便宜;从2022年开始,合成氨进口价格相对国内价格涨幅更高,进口数量开始减少,甚至出现了出口数量多于进口数量的情况,反映了当时国际市场上合成氨的紧缺。

图6:合成氨进口/国内价格与合成氨进出口数量对比(万吨)

数据来源:海关总署,紫金天风期货研究所

表3:合成氨年度供需平衡表(万吨)

数据来源:隆众,海关总署,紫金天风期货研究所

整体来看,合成氨产能从2019年开始已经进入了先进产能投放逐步置换此前落后产能的时期,由于装置的建设周期通常需要三年甚至更长时间,因此当前产能增产的趋势或将持续,合成氨的供给或将持续增长。

3 联碱装置投产推升氯化铵产量

氯化铵,含氮24%-26%。该产品主要有三种生产工艺:一是侯氏制碱法(联碱法),同时生产纯碱和氯化铵两种产品;二是生产钾盐的副产品;三是天然碱法。我国氯化铵约95%来自于联碱法,产出纯碱的同时以1:1-1:1.2的比例产出氯化铵,氯化铵与纯碱的产量具有高度相关性。

据统计,2024-2026年新建联碱装置将增加550万吨氯化铵产能。2026年之后或有部分低高耗能产能淘汰。当前国内化工化肥等行业生产利润较高,联碱装置产能利用率稳定在75-80%的高位,氯化铵作为联碱装置副产品,近期产量有望继续提升。

图7:纯碱与氯化铵产量对比(万吨)

数据来源:国家统计局,海关总署,紫金天风期货研究所

中国肥料用氯化铵2023年出口量90万吨,同比增长150%,2024年预期继续增长至140万吨左右。2023年我国肥料用氯化铵主要流向马来西亚、越南等东南亚市场;其中马来西亚、越南、印度尼西亚出口量位居出口贸易伙伴前三位。东南亚是世界上油棕、椰子和蕉麻等热带经济作物的最大产区,刚性需求结合中国供应富裕、流通便利等优势条件,需求量提升,产销外贸环境良好出口量预期表现为稳中增加走势。预估未来五年,我国氯化铵出口总量稳定增加同时,出口供销集中度将继续向华东提升。

图8:中国氯化铵出口量(万吨)

数据来源:海关总署,紫金天风期货研究所

图9:2023年中国氯化铵出口各国占比

数据来源:海关总署,紫金天风期货研究所

表4:氯化铵年度供需平衡(万吨)

数据来源:海关总署,卓创,隆众,紫金天风期货研究所

联碱产能的陆续投放预期下,氯化铵的产能或继续增长,虽然氯化铵的出口仍在在增长,但法检政策对氯化铵的出口限制仍然存在。总体来看,国内氯化铵供给量在未来两年或仍将进一步增长。

4 环保需求提升副产品硫酸铵产量

硫酸铵含氮量为21%,无色结晶或白色颗粒,无气味。硫酸铵中同时含有氮、硫两种元素,主要用作氮肥,占比达到90%以上,同时也是世界上重要的硫肥之一。

我国的硫酸铵主要来自其他产品的副产品,包括三大化工领域,即焦化、己内酰胺和其它行业,2023年各种类型的产量占比分别为30%、44%和25%,生产一吨硫酸铵需要耗费0.28吨合成氨。

近年来我国新建硫酸铵装置陆续投产,我国硫酸铵的总产能从2018年的不到1500万吨快速提升至2387万吨,产量也从2018年不足1000万吨提升至1548万吨。中国硫酸铵产能和产量都占到世界的五成以上。

2024年下半年,己内酰胺计划新增产能104万吨。较先进的工艺中,生产一吨己内酰胺会副产1.4吨硫酸铵。

图10:硫酸铵月度产量(万吨)

数据来源:卓创,隆众,紫金天风期货研究所

虽然焦化厂开工率不高,但脱硫废液提盐技术正在被越来越多的焦化企业采用,副产品硫酸铵也随之增加,焦化级硫酸铵的产量仍有增幅。

2023-2025年,我国约有34家硫酸铵拟建装置,总计产能为440万吨/年,己内酰胺级硫酸铵产能387万吨,焦化级硫酸铵产能53万吨。

除了焦化和已内酰胺以外,电厂脱硫、丙烯晴、甲基苯烯酸甲酯、氧化锌的生产都会产生硫酸铵的副产品,近年来,由于国家更重视环保,同时氨法脱硫项目技术进步,未来硫酸铵的产量或将继续增加。

我国为硫酸铵以出口为主,2023年出口数量占比产量82.31%。2021年10月,由于国际尿素价格大幅上涨,出口尿素数量大幅提升,为了保障国内尿素的供应稳定,包括尿素、氯化铵在内的化肥出口受到了法检政策的限制,出口数量锐减。硫酸铵则相对影响较小,2022年出口数量大幅增长,由此导致了2022年硫酸铵国内表观消费量下滑7.8%,变相导致了国内尿素需求的增长。虽然近期出口数量仍保持一定增长,但产量提升的更多,因此硫酸铵的国内供给量明显上升。

图11:中国硫酸铵月度累积出口量(万吨)

数据来源:海关总署,紫金天风期货研究所

我国硫酸铵的主要出口目的地是巴西和东南亚,2021-2023年巴西硫酸铵进口量不断攀升,从2021年的354.38万吨提升至2023年进口量为512.91万吨,而这其中中国货源占比逐年提升,2023年已达94.79%。巴西进口硫酸铵的淡季为二季度,旺季则为四季度。近几年中国发巴西硫酸铵增量原因一是国际其他地区供应减量,二是中国供应增量,优质硫酸铵供应充裕。预计2024年中国出口巴西的硫酸铵数量仍有增长潜力,但受限于国际氮肥价格的回落,出口增长数量或较有限。

图12:2023年出口各国数量比例

数据来源:海关总署,紫金天风期货研究所

图13:硫酸铵国内表观需求累积量(万吨)

数据来源:海关总署,卓创,隆众紫金天风期货研究所

表5:硫酸铵年度供需情况(万吨)

数据来源:海关总署,卓创,隆众紫金天风期货研究所

伴随着己内酰胺产能的提升和环保要求的提高,硫酸铵的产量仍在增长趋势当中,同时由于国际氮肥价格的回落,出口数量增长或有限。总体来看,硫酸铵的供给或将继续明显增长。

5 高利润和产能投放促进尿素产量增长

尿素是最常用的氮肥产品,由氨和二氧化碳在高压下合成,白色或微黄色结晶或颗粒,无臭无味,易溶于水,是最常用的氮肥产品。2020年我国尿素产量占氮肥总产量的68%,占化肥总产量的43%。

近年来,我国尿素产能已经开始恢复增长。2016年开始的供给侧改革下的去产能时代暂告一段落,2020年后新增产能开始投放,这其中以新型煤气化工艺为主,逐步置换落后产能,预计2024年将新增尿素产能469万吨。

图14:近年煤头尿素产能(万吨)

数据来源:氮肥工业协会,紫金天风期货研究所

一方面尿素产能不断提升,另一方面高利润也令开工率持续偏高。因此,近年来尿素产量增长明显,产量从2020年开始明显恢复同比增长。

图15:尿素周度产量(万吨)

数据来源:隆众,紫金天风期货研究所

我国尿素以出口为主,尿素的出口政策历来就与当时国内尿素供需形势息息相关。从过去尿素进出口关税的调整来看,每当尿素供需紧张,出口关税则相应提高,反之则会有所降低。尿素出口取消关税之后,法检政策成为调节。2021年10月后的法检政策对当前尿素出口数量影响较大,在国际尿素价格大幅上涨时,有效保障了国内尿素供给的稳定。

表6:尿素历年出口政策变化

数据来源:海关总署,公开资料整理,紫金天风期货研究所

图16:尿素出口数量(万吨)

数据来源:海关总署,紫金天风期货研究所

尿素需求端的增长同样明显,农业刚需增长维持,十四五规划新建高标准农田2.75亿亩,其中新增高效节水灌溉面积0.6亿亩。实施东北地区1.4亿亩黑土地保护性耕作。一方面耕地数量有所恢复,另一方面国家也更重视粮食安全,

单位土地的密植滴灌技术推广也提高了尿素需求;三聚氰胺、板材的出口增幅较大;环保方面的需求增速也较快,但由于具体数据的缺乏,暂时未能进行量化,后续我们将进行专题研究;前两年硫酸铵的出口未受法检政策影响也带来了尿素替代需求的增长。虽然供给增幅明显,但企业库存并未大幅增长,显示需求同样旺盛,这也是尿素价格坚挺的最大理由。

除此之外,尿素价格相对更为坚挺的因素还包括高塔造粒复合肥生产尿基复合肥工艺对于尿素的偏好。该工艺属国家鼓励、扶持发展的“三高”支农开发项目,采用国际先进熔体尿素载体塔式造粒技术,项目关键创新点,是采用熔融尿素与磷、钾等原料,在充分混合的情况下,从高塔顶部喷淋而下,自然冷却造粒,生产过程无水分引入和三废排放。同普通复合肥生产工艺进行比较,高塔造粒可以简化生产流程、降低能耗,减少含水量,提升产品抗压强度、水溶性和养分释放均匀性等,因此开始得以广泛利用。高塔造粒复合肥行业正处于一个快速发展的阶段,特别是在中国市场,随着技术的进步和市场需求的增长,产能正在快速提升,因此在一定程度上令尿素相对于其他氮肥有更高的需求。

图17:尿素企业库存(取反;万吨)与价格(元/吨)的对比

数据来源:卓创,隆众紫金天风期货研究所

表7:近年尿素供需情况(万吨)

数据来源:海关总署,卓创,隆众紫金天风期货研究所

总体来看,尿素产能逐步投放,由于装置的建设周期在三年以上,产能增长的惯性或将持续;国内板材需求增长难以持续,农业刚需增长有限,而出口需求及硫酸铵出口带来的替代需求今年已明显减弱,仅环保方面的需求或维持较快增产。下半年,尿素价格或有较大下行压力。

6 氮肥整体分析

我们将主要的氮肥品种尿素、硫酸铵和氯化铵按照含氮量46%、21%和24%的含氮量进行折算,计算主要氮肥的折纯产量,可以发现近年来主要氮肥折纯产量从2019年开始逐步恢复增长,尤其是2023年以来产量增幅迅速,同时伴随合成氨、尿素等装置的陆续投产,后续产量或将继续增加。

图18:主要氮肥折纯产量(万吨)

数据来源:卓创,隆众,紫金天风期货研究所

我国是氮肥生产大国,同时也是氮肥出口大国,中国、俄罗斯、美国和印度是全球最主要的氮肥生产国,近年来国际地缘局势紧张,能源危机时有发生,国际氮肥结构性短缺的现象仍然存在。化肥是粮食的“粮食”,为保障农业生产需要,2021年10月,我国调整必须实施检验的进出口商品目录,包括尿素、氯化铵在内的氮肥纳入其中,但硫酸铵除外。因此从2021年10月过后,我国氮肥出口受到了一定的限制,尤其是尿素出口量锐减,尿素出口的变化在部分时间成为主导行情的重要因素。总体说来,近年来主要氮肥供给数量明显增长,但是出口数量受到一定的限制,因此近年来主要氮肥折纯表观消费量大幅增长。

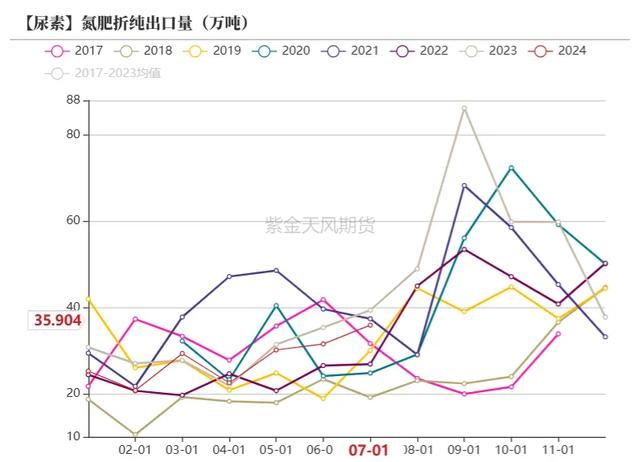

图19:主要氮肥折纯出口量(万吨)

数据来源:海关总署,紫金天风期货研究所

图20:主要氮肥折纯表观消费量(万吨)

数据来源:海关总署,卓创,隆众紫金天风期货研究所

图21:主要氮肥折纯表观消费量对比(万吨)

数据来源:海关总署,卓创,隆众,紫金天风期货研究所

表8:主要氮肥折纯供需情况(万吨)

数据来源:海关总署,卓创,隆众紫金天风期货研究所

虽然从2022年下半年开始,主要氮肥的价格均从高峰时期明显下降,但可以看到,价格的变化出现了较大的差异,2022年硫酸铵的出口量因未受到法检政策的影响,出口量增长明显,一定程度上推高了其价格,而在2023年下半年以来,硫酸铵的出口相对优势减弱,因此硫酸铵的价格相对尿素跌的更快。不同种类的氮肥彼此间还是存在一定的替代性,当其他氮肥性价比更高时,对尿素的替代性或将拖累其价格。

图22:主要氮肥价格对比(万吨)

数据来源:卓创,隆众紫金天风期货研究所

综合主要氮肥情况来看,近两年产量的增长幅度约10%,且在近一两年内,增长或持续;同时国际氮肥价格走低,尤其是印度的进口需求减少,即使出口政策放松,出口量的增幅仍较有限;氮肥需求较难匹配高供给增量,氮肥供需形势或向宽松进行转变。

7 总结

从本文对合成氨的产业政策和尿素、氯化铵、硫酸铵的产能增长情况的梳理来看,近总体氮肥的产量增长约10%,且高增长的趋势将继续维持下去;出口端受国际氮肥价格走弱的影响或将有所减少,需求端刚需增长难以匹配供给的高增长。当我们将尿素放到整个氮肥产业链中来看,此前支撑尿素价格超预期坚挺的因素目前正在逐步消解:

在国际氮肥价格走弱的大背景下,硫酸铵因政策受限较弱从而替代尿素进行出口的需求增长很难匹配其产量的增长;2021-2022年屡次扰动市场的印度尿素招标需求也将伴随着印度产量的大幅提升而倾向于减弱;合成氨、氯化铵、硫酸铵的价格相对尿素跌幅更大,前期顶托尿素价格上行的因素正转变为下压尿素价格的动力。板材、家具的出口高增长已经开始显露疲态。综合来看,高增长的供给较难看到相应的需求支撑,在秋季肥需求旺季过后,尿素价格需要向下考验边际成本线。

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。