本周观点

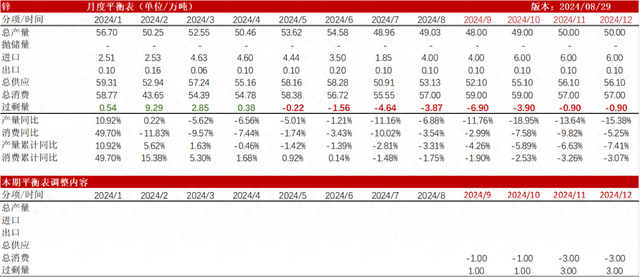

宏观情绪边际改善,锌锭自身偏强的基本面矛盾和弹性较大的品种特性带动了绝对价格的大幅上行。在CZSPT小组明确减产的重要共识后,炼厂后续的减产落地情况是当前关注的重点。预计9月减产量为3万吨,复产增量或仅为2万吨,匡算9月精炼锌产量或仍有约1万吨的减量。低产量和中性需求的组合或继续带动库存的大幅去化,进而对锌锭Q4的估值水平和加工费回暖预期带来较大提升空间。矿端供应在Q4难见增量,一方面海外炼厂正缓慢复产,另一方面kipushi和ozernoye供应不畅,火烧云铅锌矿的精矿供应也极为有限。在当前低库存现状,高去库预期的背景下,需留意海外持续交仓带来的交易机会。策略上,单边建议酌情参与或同时买入看跌期权控制风险。跨期正套可轻仓持有或分批止盈,内外套利机会值得重点关注。月度平衡

根据产业实际需求和排产情况,我们针对Q4的需求做出调整。

观点小结

核心观点:偏强震荡 在加工费来到历史新低的背景下,炼厂后续的减产落地情况是当前需关注的重点。看好后续的绝对价格与加工费回暖预期。

冶炼利润:偏多 周度国产TC环比下滑至1490元/金属吨;周度进口TC下滑至-60美元/干吨。平均冶炼利润环比下降至-2300元/吨附近。

现货升贴水:偏空 上海对09合约升水5元/吨;广东对09合约贴水55元/吨;天津对09合约贴水15元/吨。

镀锌开工率:偏多 周度镀锌开工率环比上升1.55%至55.03%。

合金开工率:偏空 周度压铸锌合金开工录得54.25%,较上周下降0.72%。

国内库存:偏多 原三地库存减少0.24万吨,七地库存减少0.16万吨。

LME升贴水:偏空 LME锌0-3贴水走扩至50美元/吨附近。

进口利润:偏多 进口窗口关闭,LME锌锭较沪锌现货亏损180元/吨,LME锌锭较沪锌2409期货亏损290元/吨。

LME库存:偏多 周度LME锌库存同比去库1.05吨。

主要矿企新闻

【Penoles 发布2024年第二季度生产数据】Penoles 发布2024年第二季度生产数据,其二季度锌精矿产量为7.15万吨,同比增长9.23%,2024年上半年锌精矿产量为13.85万吨。【中金岭南:上半年矿山生产精矿铅锌金属量13.95万吨 净利润同比增长】近日,中金岭南发布2024年上半年业绩报告,其中提到,公司上半年共实现306.18的营收,同比下降17.71%;归属于上市公司股东的净利润为5.42亿元,同比增长0.30%。【秘鲁CDPR宣布获准开展在Quiulacocha尾矿的铅锌勘探活动】专注于秘鲁的矿业资源公司CDPR (Cerro de Pasco Resources) 8月27日宣布,其旗下尾矿存储项目Quiulacocha正式获得秘鲁能源与矿业部的许可,可以开展矿产勘探活动。公司首席执行官Guy Goulet表示,这是秘鲁首次在未与选矿许可挂钩的情况下,为尾矿处理项目中的矿产勘探单独授予钻探许可,故具有里程碑式的意义。数据来源:SMM、Mysteel、紫金天风期货研究所

仓库到货偏少,去库斜率放缓

仓库到货偏少,去库斜率放缓

截至本周四,原三地库存去库0.24万吨,七地库存去库0.16万吨,八月份去库3.87万吨,主要原因为仓库到货仍无明显改善,且锌价高位下游畏高仅维持刚需采买。截至本周四,LME锌交割库存报24.63万吨,较上周同期减少1.05吨。海外库存本周持续去库。锌精矿在防城港、连云港、锦州港、黄埔港、钦州港、南京港和葫芦岛港等7个港口的库存总计13.5万吨,环比上周降低0.46万吨,其中防城港库存贡献主要减量,港口锌矿库存水平未见起色。

数据来源:SMM、百川盈孚、风云系统、紫金天风期货研究所

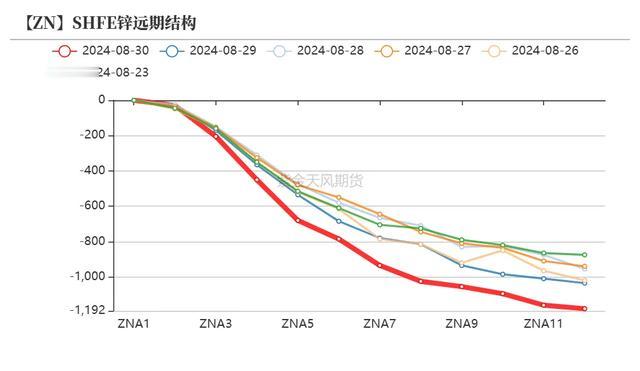

内外锌价反弹,近月月差走高

内外锌价反弹,近月月差走高

上周沪锌主力合约开于23200元/吨,周内高点24030元/吨,低点23100元/吨,收于24000元/吨,周涨幅2.89%;伦锌开于2767.5美元/吨,收于2918.5元/吨,周涨幅5.34%。结构上看,内盘维持back结构,外盘维持contango,内盘近月月差坚挺,外盘贴水保持收敛;LME锌0-3贴水走扩至50美金附近。

数据来源:Wind,SMM,百川盈孚,风云系统,紫金天风期货研究所

现货升水坚挺,库存压力显现

周内现货市场成交表现一般,锌价走高后下游拿货情绪偏弱,且订单未见起色,北方环保管控再现,镀锌开工走弱。进口锌现货流通减量,锌锭社会库存持续去化,国产现货升水相对坚挺。上海市场国产到货少量,社会库存持续下降,持货商存挺升水情绪,下游采买并不积极,整体成交偏弱。天津市场受厂家减产影响,仓库到货量减少,市场流通货源有限,周内黑色系表现偏强,下游反馈刚需成交表现尚可。

数据来源:Wind,SMM,百川盈孚,风云系统,紫金天风期货研究所

矿端供应难见缓解

矿冶格局持续紧张

国产锌精矿周度TC报1490元/金属吨。锌精矿加工费区域性小幅调整,多数持稳运行。目前国产锌矿供不应求,贸易商手中货源较少,炼厂需求量较大,导致锌精矿加工费多以低价运行,高位价格目前仍为集团内部价格以及内蒙古地区成交价。锌精矿进口加工费继续下跌,成交价格运行于-60-20美元/干吨之间,均价-40美元/干吨,较上周下降10美元。海外锌矿增量不明显,全国锌精矿供应不足,国内锌矿需求偏高下,进口矿价格持续走高。

数据来源:Wind,SMM,百川盈孚,风云系统,紫金天风期货研究所

锌价反弹带动冶炼利润回暖

从当前精锌实际生产情况来看,原料紧缺限制炼厂开工,近期新增内蒙古及云南地区炼厂检修减产,预估国内精锌炼厂开工下滑至71.53%,环比下滑0.71%。雅安地区运输问题大致解决,周边炼厂陆续恢复出产,甘肃炼厂也检修结束复产,但行业内原料天数告急依旧限制开工,部分炼厂减产规模扩大,已经影响长单交付。

数据来源:Wind,SMM,百川盈孚,风云系统,紫金天风期货研究所

远期原料供应难见宽松

克什克腾旗东晟矿业有限责任公司巴彦乌拉银多金属矿25万吨项目开工,该矿建厂后原矿运输至银都矿业选矿,届时银都矿业铅锌产量将明显提升

数据来源:Wind,SMM,百川盈孚,风云系统,紫金天风期货研究所

初端需求未见明显改善

镀锌:开工率继续走弱,终端采购积极性一般

临近月底,钢厂出台下月指导价格,表现回升带动黑色系整体盘面迎来反弹。但当前仍处淡季雨季高温天气影响,终端新项目开工进度不佳,下游施工放缓,导致拿货情况较差。需求处于弱势阶段,终端采购情绪不佳,以低价资源为主,多以价换量。目前商家有库存压力,市场询单问价并不积极,商家多以议价出货为主,成交总体来看表现一般。

数据来源:Wind,SMM,百川盈孚,风云系统,紫金天风期货研究所

锌合金:供应总体下降,下游销售不畅

本周锌合金供应量总体较上周下滑,周内锌合金厂家普遍订单不佳,出货不畅,因此厂家根据订单生产有所减量。从本周现货交易市场来看,由于沪锌盘面价格上涨,下游企业采购备库量有限,仅维持刚需,整体采买积极性一般,现货市场交投氛围表现不畅。

数据来源:Wind,SMM,百川盈孚,风云系统,紫金天风期货研究所

氧化锌:消费淡季下开工率平稳运行

本周氧化锌市场价格较上周相比,变动幅度较小,市场消息面影响有限,价格在区间震荡运行。天津地区开工稳中小增,其他地区开工暂无明显波动,基本维持稳定运行。下游轮胎厂成品库存保持相对高位,对于氧化锌的采购持刚需采买。

数据来源:Wind,SMM,百川盈孚,风云系统,紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。