价格方面,本周现货市场价格趋弱,政策预期过高,情绪由强转弱,基本面差。据兰格钢铁云商平台监测数据显示:截12月20日早盘广州建材市场螺纹钢Φ18mm韶钢3530元,湘钢3530元,高线Φ8-10mm韶钢3800元,湘钢3800元,盘螺Φ8-10mm韶钢3760元,湘钢3760元,以上价格较上周五最后一次价格相比下跌60元。

期货方面,本周螺纹钢期货主力合约2505呈现宽幅震荡下行,特别是周四盘面跳水,跌破3300线以下,支撑线打破后窄幅区间震荡。今日低位震荡上行,盘面小幅修复,但整体走势纠结,缺乏上涨调价。本周最高点位3379,最低点位3258,12月20日期螺收盘3279跌9,跌幅0.27%,开盘3288,最高3293,最低3273,仓量169.1万手,增0.5手。

原料方面,截止发稿前唐山迁安地区松汀普方坯执行含税出厂价3050元,较昨日持稳,较上周五下跌60元。本周焦炭平稳过渡。

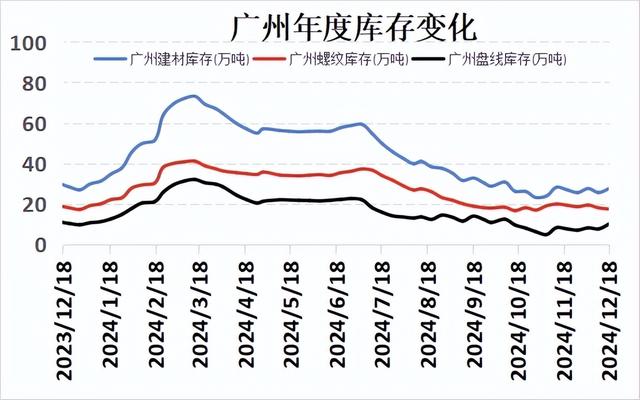

库存方面,12月18日广州市场建材库存总量27.46万吨,环比12月11日增加1.86万吨(环比增加7.26%),比2023年当期库存同比减少3.04%。12月18日,兰格钢铁网调研统计广东地区钢厂,建筑钢材总计库存17.3吨,较上周(12月11日)增1.2万吨,增幅7.5%。本周市场呈现厂库及社库双增的态势。钢厂本周生产继续平稳,但由于市场备货谨慎,且成交低迷,本周出现累库的情况,市场库存压力稍有增加。

需求方面,本周广州建材市场的出货量日均为1.83万吨。整体成交均量与上周相比增加400吨,环比增加2.23%,本周钢市行情整体偏弱,盘面弱,但现货价格降幅小于盘面,加上市场规格出现紧缺的情况,市场挺价意愿较强,下游采购低价资源为主,近半个月需求持续低迷,工地基本按需采购为主。整体成交与上周相比相差不大。

市场方面,本周市场现货价格经历了从挺价到松动的转变。周初统计局发布的11月份经济数据显示基建和地产投资回落,且消费数据表现一般,市场对上周会议的影响已基本消化,导致行情开始走弱。市场关注点转向政策落实情况,同时全球经济形势的不确定性导致对钢材需求的预期减弱。周四虽美联储如期降息25个基点,但由于特朗普政策的潜在影响,预计来年降息节奏将逐渐放缓,市场情绪难以提振,影响了钢市的走势及表现。利空因素和悲观情绪增加。综合以上因素,预计下周现货市场价格将趋弱调整。(兰格钢铁 刘凤仪)