随着电子签名技术的成熟完善,其应用场景持续拓展,广泛应用于以供应链合同签署为代表的企业服务领域,以政务审批为例的公共服务领域,以及个人事务办理等民生消费领域。根据全球领先的新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)最新发布的《2025年中国电子签名行业发展状况与用户行为调查数据》数据显示,在企业端数据中,以民营主体为核心应用领域,周均使用电子签名101-500次,偏好短期服务采购,反映中小企业在数字化转型中对轻量化、灵活化电子签约工具的刚需。用户端数据显示,个人签署需求主导市场,由此催生了套餐化消费模式,46.43%用户黏性集中于2-3年使用周期。

应用场景以商务合作和企业合同管理为核心,驱动数字化资产管理成为核心价值认知。腾讯电子签以29.48%市占率领先,其优势与用户最关注的操作便捷性形成正向反馈。但行业痛点集中于流程安全焦虑与效率瓶颈,制约体验升级。艾媒咨询分析师认为,需构建多层级身份核验体系强化签署全链路安全,通过AI智能模板优化签署响应速度;针对民营企业高频需求开发行业垂直解决方案,同时完善个人用户端社交化签署场景,依托头部平台生态优势拓展政企协作网络,推动电子签名向全领域可信数字化基建设施演进。(《艾媒咨询 | 2025年中国电子签名行业发展状况与用户行为调查数据》完整高清PDF版共53页,可点击文章底部报告下载按钮进行报告下载)

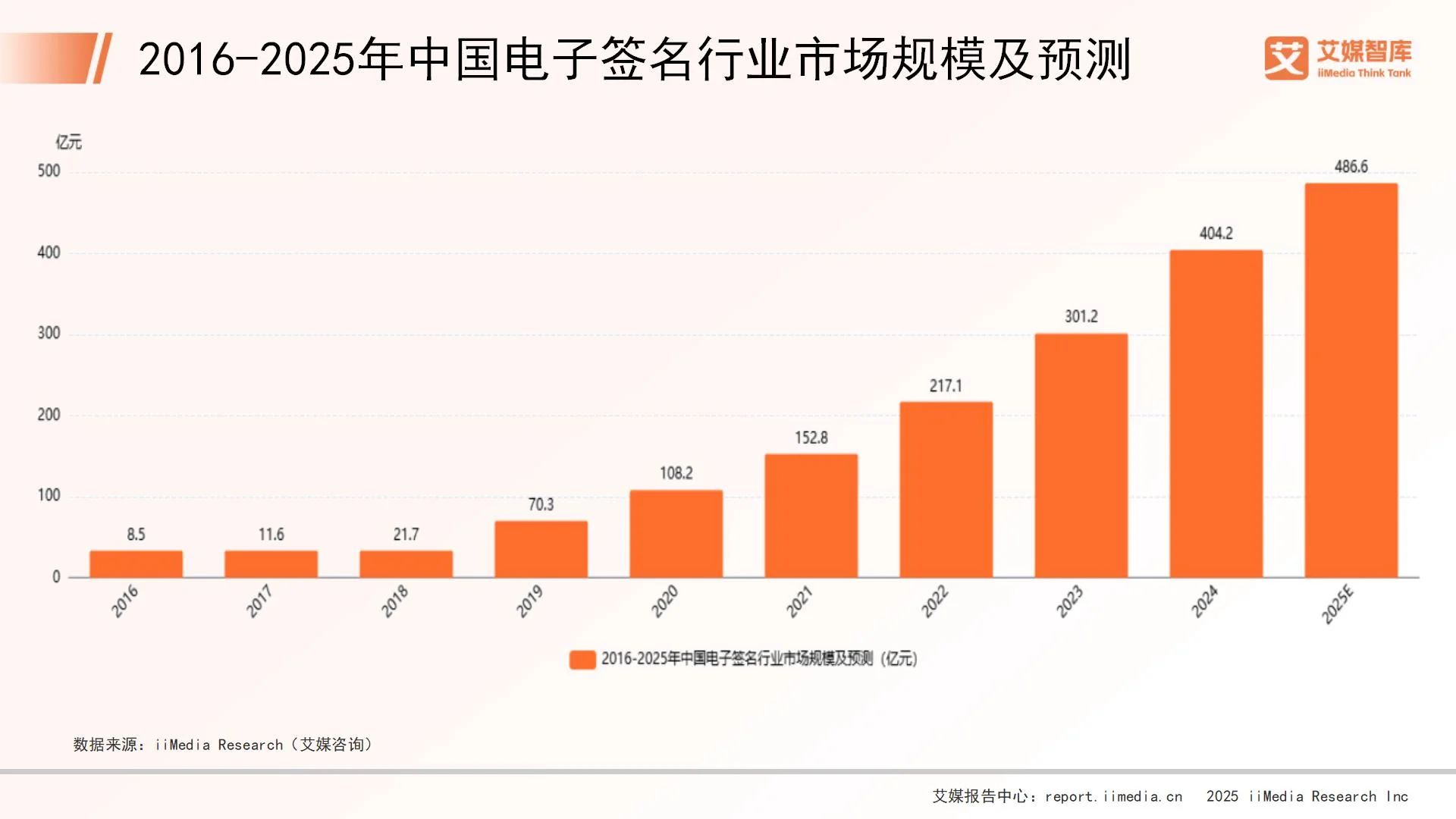

2016-2025年中国电子签名行业市场规模及预测

数据显示,在2016-2025年中国电子签名行业市场规模不断扩大,2024年达到了404.2亿元,说明中国电子签名的市场规模在近十年间得到一个飞速增长。在近几年的增长速度趋于平稳,预计2025年中国电子签名行业的市场规模达到486.6亿元。

2025年中国企业电子签名所处行业

数据显示,制造业和建筑业占比最高,为12.57%。信息传输、软件和信息技术服务业占比10.64%。金融和房地产业占比8.49%,批发和零售业占比7.28%,教育行业占比6.60%。其他所处行业占比均低于6%,其中其他占比最低,为0.80%。

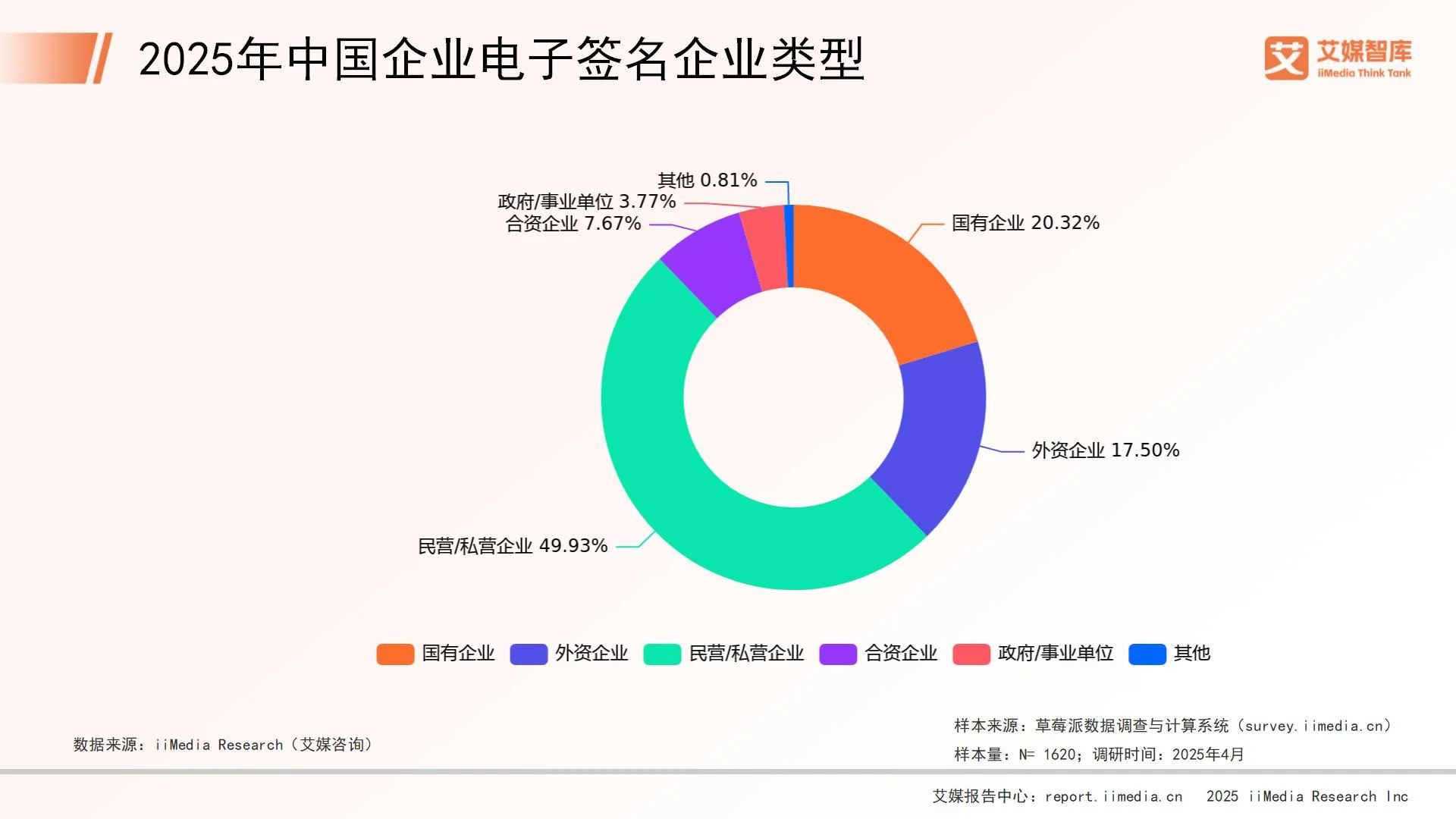

2025年中国企业电子签名企业类型

数据显示,民营/私营企业占比最高,达到49.93%,远超其他企业类型。国有企业占比20.32%,位居第二。外资企业占比17.50%,排名第三。合资企业占比7.67%,政府/事业单位占比3.77%,其他占比0.81%,均相对较低。民营/私营企业在企业电子签名中占据主导地位,国有企业和外资企业也占有较大比重,合资企业、政府/事业单位和其他占比较小。

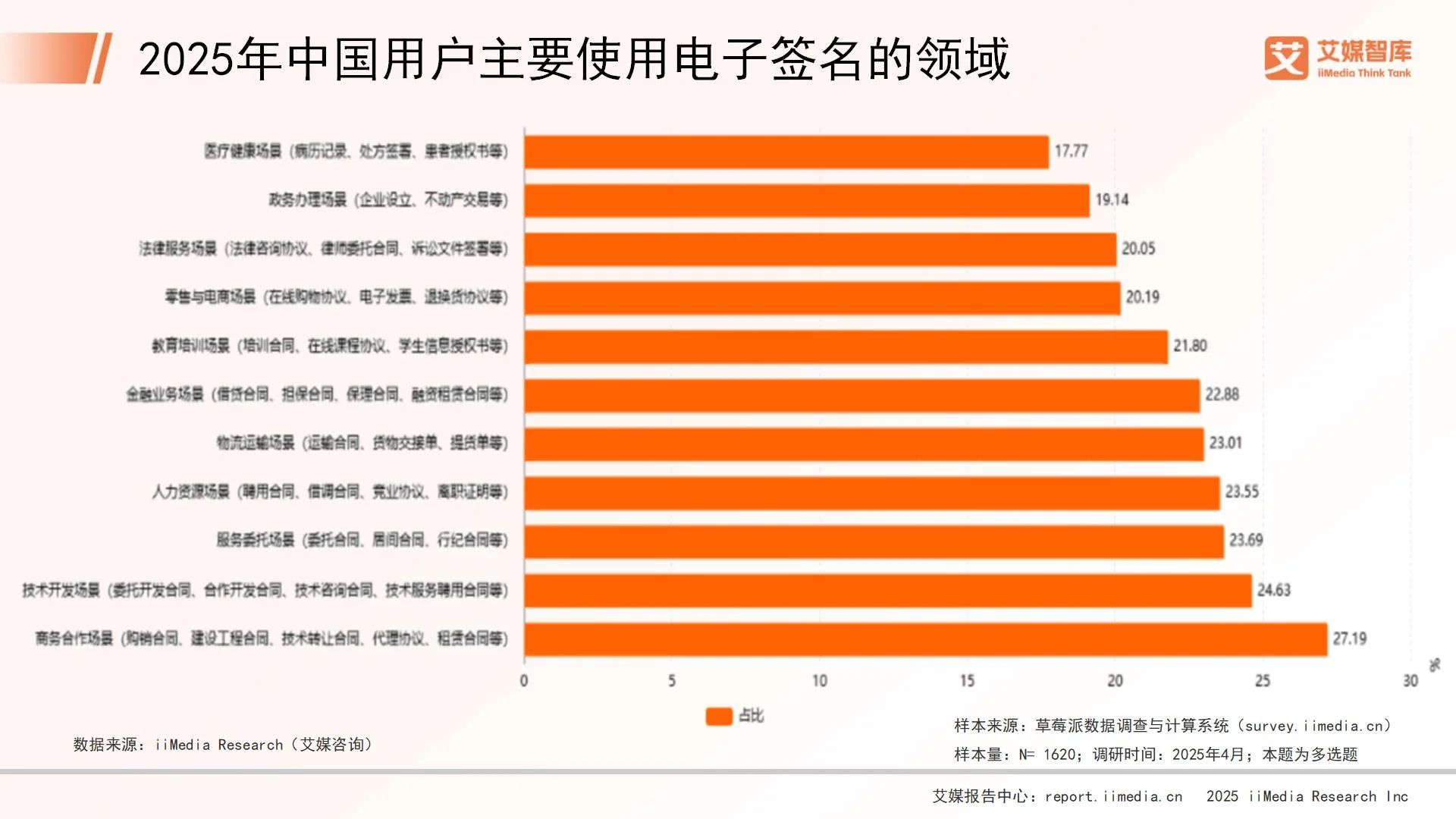

2025年中国用户主要使用电子签名的领域

数据显示,商务合作场景以27.19%的占比成为电子签名使用最多的领域,其次是技术开发场景,占比24.63%。服务委托场景占比23.69%。人力资源场景和物流运输场景也较为突出,分别占比23.55%和23.01%。其他领域的占比均低于23%,其中医疗健康场景的占比最低,为17.77%。

2025年中国用户在选择电子签名服务商时看重的因素

数据显示,在2025年中国用户选择电子签名服务商时,最看重的因素是操作便捷性,占比高达55.18%。其次是功能丰富性,占比为52.62%。价格合理性占比为49.39%,安全性与合规性也受到较高重视,占比为43.74%。品牌知名度和客户服务质量占比相对较低,分别为22.48%和19.52%。