工业机器人、机床产业链工业机器人、高端数控机床都属于广义上的自主可控领域,一方面对高端制造业形成支撑,一方面国产化替代迫在眉睫,或许是20大后若干年的长线机会。本文第一部分主要介绍占机器人成本70%的核心零部件。一.核心零部件工业机器人核心零部件包括减速器、伺服系统、控制器三大核心零部件,这三大零部件占机器人总成本的70%左右——减速器36%,伺服系统24%,控制器12%,剩余为本体和其他。

衡量机器人的核心指标是精度、稳定性、负荷能力等,以上三大核心零部件决定了这些关键指标,其中精密减速器技术壁垒最高。二.核心零部件市场格局1.关节减速器:日企把控,国产突围机器人关节核心,他是技术壁垒最高的环节,四大家族都靠外购,主要功能是将高速运转的动力转为低速高、转矩的运动,技术好不好直接影响机器的精度和负荷,占机器人成本的36%左右。按照原理分为很多种,其中以谐波减速器、 RV减速器这两种为主。玩家主要就两家日本企业,哈默纳科是谐波减速器的龙头,博纳是RV减速器龙头,两个占据了高端减速器75%以上的市场份额,处于非常强势的地位。

主要两种减速器RV减速器,中大力德、南通振康、双环传动纷纷拿到国内订单,国产品牌在逐步获得信任,国内主要企业:双环传动、中大力德、南通振康、埃斯顿、秦川机床。谐波减速器有几家近年做的不错,绿的谐波、来福谐波。2.伺服系统:伺服系统负责驱动机器人的运动,由伺服电机和伺服驱动器组成,占机器人总成本的24%左右。

伺服电机要求的是高响应能力、调速范围宽、转矩质量好、散热性好,依然是日本企业为主,如松下、安川、 三菱处于行业前五,欧美的伦茨、西门子和博世则把控最高端市场。伺服系统国产追赶者中,汇川技术、固高科技(拟上市)、埃斯顿做的比较出色。3.控制器控制器的功能是通过硬件和软件将指令给执行机构操作,相当于人的 “大脑”,占机器人总成本的12%左右,各大本体厂商基本自给,因此市占率和机器人市占率较为一致,国产占30%左右,总体而言这是三大核心零部件中和国外差距最小的。相关公司也基本依附于机器人公司,国内的如埃斯顿、新时达。最后,一张图梳理从核心零部件到机器人的国内主要公司,如下:

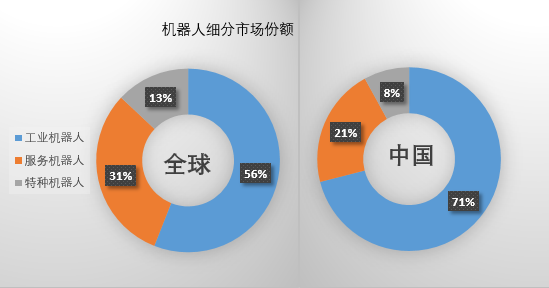

核心零部件最值得关注的是关节减速器,其成本占比最高,技术难度最高,毛利率最高,目前国产已经开始取得信任突破,未来如果实现进口替代市场规模不小,也因此此前一波行情龙头最猛的就是绿的谐波,底部涨幅3倍。上节介绍了国内情况,本节将介绍机器人细分市场占比最大的工业机器人中四大家族。机器人大致可以分为三类:工业机器人、服务机器人、特种机器人。全球工业机器人占比56%,远高于服务机器人和特种机器人;而中国的工业机器人占比更高,达到7成以上,工业机器人中的三分之二应用于汽车和电子,本文重点介绍工业机器人主要玩家。

三.机器人四大家族市场一般把日本发那科(FANUC)、安川电机(YASKAWA)、瑞士的ABB、德国的库卡(KUKA)合称为“四大家族”,四家公司全部分布于日本和欧洲,他们在全球工业机器人占据了50%以上份额,中国市场的接近60%。1.发那科:日本企业,成立于1956年,是全球专业的数控系统生产厂,号称机器人领域的微软,其数控系统销售额超过全球一半。发那科产品精度非常高,高加速度、重量轻、小型化,在CNC等优势明显,缺点是过载不行,负载达到80%就可能报警,过载能力和精度不兼得。上海机电控股股东上海电气集团和发那科有联合设立上海发那科机器人,主要从事机器人系统集成业务。

2.安川:安川电机创立于1915年,是日本最大的工业机器人公司。中国市场是安川日本之外最大的市场。安川产品优缺点和发那科相对应,稳定性好,负载大,满负载速度运行过程也不会报警,适用于汽车行业,因而下游市场规模大,产品价格优势明显,但是精度略差,和发那科相比精度没那么高。安川与美的设有子公司,在常州、沈阳均有工厂。3.ABB:总部位于瑞士,是欧洲两家电力巨头ASEA和BBC Brown Boveri合并而成,电网和电气化是公司主要收入构成,在2017年收购GE电气化之后,电力电气自动化领域优势更加明显。ABB的六轴联动速度很高,运动控制算法做的很好,整体性能高,但是价格偏贵。ABB在珠海、青岛、重庆三地设有应用中心,主要服务于汽车制造、3C、装备制造等领域客户。4.库卡(已被美的收购):成立很早的企业,1898年在德国成立,1973年研发了名为FAMULUS的第一台工业机器人,是德国机器人领域的“老大哥”。其主要客户包括通用汽车、克赖斯勒、福特、保时捷、BMW、奥迪、奔驰、福斯、法拉利、哈雷、波音、西门子、宜家、施华洛世奇、沃尔玛、百威啤酒、可口可乐等著名企业。库卡机器人的优势是操作简单,重负载机器人领域做的比较好,但是返修率较高。

发那科除开大家都外购的减速器,上游核心零部件自产,收入分布在产业链上中下游比较均衡,并且管理费率低,安川和ABB其他主业拉扯了毛利率,而库卡侧重于下游,主做系统集成,毛利率低,另外发那科与安川为纳博(减速器)一级供应商,拿货价格较库卡优势明显。

六轴机器人(即高自由度机器人——低自由度机器人只能部分替代人力,高自由度机器人灵活性更高,能够完全替代人力),四大家族份额超90%,绝对垄断;焊接领域,作业难度大、国际应用最广泛,国外的占80%;汽车行业,高端应用集中,国外的占90%份额。 看这组数据就知道我们还有很多路要走。总结:工业机器人占机器人7成左右的市场份额,是兵家必争之地,ABB、发那科、安川和库卡四大家族垄断了其中50%-60%的份额,在中国市场则几乎垄断了9成以上的高端机器人,国内机器人行业代表性的企业新松机器人、埃斯顿、广州数控、新时达、拓斯达等还有很长的路要走。四大家族各有特色,发那科横跨核心零部件到集成的全产业,毛利率净利率最为出色,产品高精度低负载,更适合3C等;ABB以电气化为主业,体量庞大,机器人业务收入占四分之一也有400亿人民币,运动控制做的好;安川优缺点与发那科相对应,变频器等为核心,最早深耕中国市场;库卡偏重于下游集成,毛利率最低,四大家族体量最小的,已经被美的收购。机器人和数控机床是不分家的,哪怕这两年市场升级词汇工业母机,也都没有本质区别,再附一张数控机床产业图谱。

题外话:人口老龄化、人口学历结构、人工成本冲击下,疫情放开之后,企业工厂肯定是缺人缺工的,自动化设备需求会爆表,大家去看看各家公司的调研纪要、产能规划、订单情况就知道了,另外制造业是国之根基,先进制造/高端制造也会是未来经济重点培育点,这也是相对政治正确的炒作方向。