黑色星期一!

恒生指数收报19828点,全日成交6208.98亿港元。大幅下跌13.22%,创下自2000年以来的最大单日跌幅纪录 。

同时6209亿的成交额也超过2024年10月8日的6207亿,创港股日成交额历史新高。但这却不是啥好事,典型的高位放巨量大幅下跌,这意味着主力资金在出逃,东西方两大国杠上了,引发了恐慌性的抛售。

暴跌不可怕,一次跌到位,后面每一天都是上涨的动能。可怕的是阴跌,犹如阴雨连绵,是漫无止境的折磨,最后把大家都消磨的没有心气了才到底,还不如像今天这样来个痛快的,一步到位。

。。。

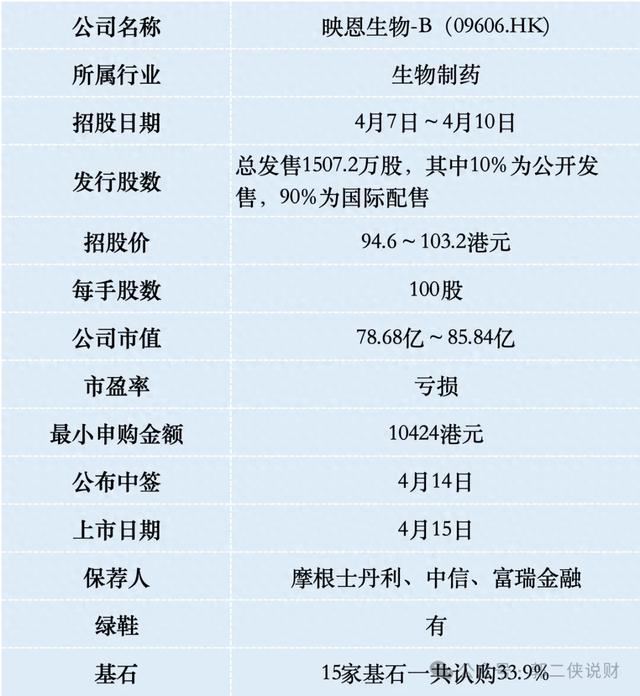

一、招股信息

二、公司概况

映恩生物成立于2019年,总部位于上海,是一家专注于抗体偶联药物(ADC)研发的创新药企。ADC是一种结合抗体精准靶向性和化疗药物杀伤力的抗癌技术,通俗来说就是“精准打击癌细胞”。

公司拥有四大自主研发的ADC技术平台(DITAC、DIBAC、DIMAC、DUPAC),覆盖癌症和自身免疫性疾病治疗。核心产品包括:

DB-1303:靶向HER2,用于乳腺癌、子宫内膜癌,预计2025年向FDA提交上市申请,有望成为首个在美国获批的国产ADC药物。

DB-1311:靶向B7-H3,针对小细胞肺癌、前列腺癌,全球临床进度领先。

财务数据显示,在过去的2023年和2024年,映恩生物的营业收入分别为人民币17.87亿和19.41亿元,相应的研发开支分别为人民币5.59亿和8.37亿元,相应的净亏损分别为人民币3.58亿和10.50亿元。

映恩生物的收入主要来自对外许可及合作协议。

公司的创新ADC资产已吸引领先的生物制药公司,并已建立数个全球合作伙伴关系,包括与BioNTech、百济神州、Adcendo、GSK、Avenzo的合作,交易总价值逾60亿美元,其中截至2025年2月19日已收到4亿美元。

映恩生物的合作模式类似“技术授权+风险共担”:合作方先预付一部分首付款,用于研发开支,然后根据药物每通过一个研发阶段(如临床试验、上市),合作方需支付约定金额(如DB-1303若获批,BioNTech需再付数亿美元),最后研发成功药物上市后,可按比例抽取销售额。

这种模式对研发公司的好处是,在公司研发早期,靠合作收入维持现金流,研发成本和失败风险由合作方分担,同时还可以在研发成功后借助合作方渠道快速进入欧美市场,避开自主销售的高成本。

三、综合点评

映恩生物走的差异化策略,专注子宫内膜癌(年新增42万例)、小细胞肺癌(5年生存率仅7%)等小众高致死率适应症,避开乳腺癌、肺癌等“内卷”领域。

港股市场同类型走ADC技术路线和合作授权研发模式的公司还有荣昌生物和科伦博泰生物,此前这两家公司都取得了阶段性成果,收到了合作方支付的里程碑付款,股价走的很好。但是中美贸易战一开打就很受伤,今天大幅下跌。

事实上今天整个创新药板块都跌的很惨,主要是中国的创新药公司非常依赖美国的资金和市场,高额关税直接冲击公司的运营环境,前途堪忧,映恩生物上市后也将面临这样的困境。

从估值上来说,荣昌生物市销率6.9倍,科伦博泰生物市销率28.5倍,映恩生物市销率才5.1倍,这个估值不贵。

映恩生物是ADC赛道的新锐力量,凭借差异化靶点和国际化合作策略获得资本青睐。但估值需未来临床成功及商业化能力验证支撑。若核心产品能成功上市,估值有望进一步提升,但若临床失败或合作方撤资,高估值可能难以为继。投资者需重点关注2025年DB-1303的FDA审批结果及后续合作进展。

映恩生物本次IPO发行股份占全部股份比例的18.12%,按招股价中位数98.9港元算,募资约14.89亿,15家基石锁定6500万美元(约5.05亿港元),流通盘9.84亿港元。就目前港股市场这个行情,和创新药所面临的问题,根本撑不起来这么大的盘子。

映恩生物目前孖展2倍,最终大概率不会超购15倍启动回拨,甲乙组各7530手,按1万人申购算,预估一手中签率50%。

这票基本面不错,可惜来晚了,要是上个月市场行情好的时候来上市,说不定还能炒一把,现在保命要紧,就不参与了。