近期,蓝帆医疗(002382.SZ)发布2023年半年报,上半年实现营收22.62亿,同比下降12.12%;归母净利润-2.37亿,同比下降31.13%。

业绩看似亏损,但Q2扣非净利润环比Q1增长13%,初现转好迹象。

蓝帆医疗主营业务分为心脑血管、健康防护以及急救护理三大板块。初步估算,心脑血管与护理业务在上半年出现正反馈,其中心脑血管业务较去年同期亏损大幅收窄45%,急救护理业务净利润增长幅度超过10%,公司亏损的主要原因系健康防护。

数据来源:蓝帆医疗2021年、2022年中报

但前瞻指标手套产能利用率已现回升,同时海外大厂提价,显示下半年将底部反转,进入盈利提升周期。中长期看,行业产能正从马来西亚向国内厂商结构性转移,包括蓝帆医疗等国内厂商未来将获取更大份额,加之国内手套使用量相比发达国家仍有较大增长空间,也展现出了一定成长性。

不难看出蓝帆医疗各大板块拐点渐近。下面来具体分析这几块业务。

1、心脑血管业务如果说健康防护业务是公司底盘,那么心脑血管是其向上拓宽天花板的一块业务,营收占比从去年年底的15.59%提升至今年中报的22.07%,地位重要性逐步提升。

心脑血管上半年营收同比增长超30%,明显高于乐普医疗的13.27%增速,低于微创医疗的40+%增速。

数据来源:蓝帆医疗、乐普医疗、微创医疗2022年中报

营收的增长得益于,一是集采支架的提价。

财务报表上直观体现为毛利率大幅回升,上半年蓝帆心脑血管毛利率61.29%,在同行中处于较高水平,同比提升7.39%,环比2022年底提升2.73%。一定程度上说明蓝帆医疗渐渐摆脱“集采”泥沼。

数据来源:心通医疗、微创医疗等2022年中报

并且今年7月医保局发布了新的《谈判药品续约规则》征求意见,意见有几点明显变化。其一,4年以上老品种,简易续约降幅减半。其二,2022年新适应症入医保,扣减此前降幅。其三,单品种预算扩大,从40亿增加到60亿。其四,8年以上老品种,进入常规目录。这也代表过去医保局粗犷的砍价方式松动,未来药品价格降幅将更趋温和,利好蓝帆医疗这类创新医疗器械厂商。

二是,心脑血管创新产品逐步放量。

2023年上半年中,蓝帆医疗心脑血管业务的国内销售额同比增长超100%,东南亚及北亚市场增长超20%,欧洲及新兴市场也实现增长。近两年新获批的BioFreedom®无聚合物药物涂层冠脉支架是高出血风险患者治疗的金标准,市场对其认知度高,2023年上半年国内销量超过2万条,较去年同期大幅增长。柏腾™优美莫司涂层冠状动脉球囊扩张导管(BA9™ DCB),作为国内首款通过创新医疗器械特别审查获批的莫司类药物涂层球囊,2022年9月获批,它是蓝帆医疗自研,适用于小血管病变,今年上半年在国内销量超1.5万条,足见其实力与放量速度之快。

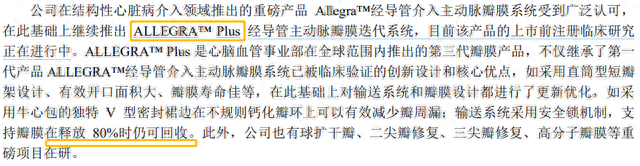

除支架、球囊产品之外,心脏瓣膜是蓝帆医疗心脑业务又一看点。蓝帆医疗在结构性心脏病介入领域推出的重磅产品Allegra™经导管介入主动脉瓣膜系统,去年年底在全球18个国家和地区实现销售,今年上半年又新增5个,分别为智利、希腊、中国香港、北马其顿共和国和土耳其,不断开拓市场。另外,功效更强的迭代产品Allegra™ PLUS正处于临床试验阶段,竞争力也在不断提高。

截图来自:蓝帆医疗中报

可以看到,蓝帆医疗产品面向全球销售。根据蓝帆医疗中报,海外收入占比达到85%,不过这里面也包含手套业务。从蓝帆医疗2022年报获悉,心脑血管业务有一半以上营收来自欧元区,海外共贡献超5亿收入,占整体心脑血管营收比重超过70%。

截图来自:蓝帆医疗2022年年报

而这一数值远高于心脑血管龙头微创医疗的海外占比。2022年微创医疗心血管介入板块的海外营收约25.4百万美元,占该板块营收比重为18.94%。

截图来自:微创医疗2022年年报

这也说明蓝帆医疗定位是视野更大的国际化企业。前段时间医药界反腐也从一定程度上说明国内市场的红海,与其在国内卷,出海一定是创新药与创新医疗器械的必经之路。

再来看利润方面表现,仍亏损8627.62万,不过较去年同期大幅缩窄约40%。很大程度由于高强度研发投入导致,上半年研发费用约8500万,同时确认股份支付费用约1300万,这两笔费用接近1亿。短期研发投入侵蚀利润,但中长期看有助于提升核心竞争力,最终量变变为质变。

2、健康防护业务a.量价双双触底回升

健康防护业务是蓝帆医疗的基本盘,近几年来占其营收比重在70%以上。

疫情期间手套行业曾急速扩张,伴随疫情的偃旗息鼓,出现供过于求局面,导致价格快速回落,全行业普遍亏损。不过历经近两年阵痛,来到出清尾声。反馈到蓝帆医疗业绩上,二季度手套业务环比亏损收窄,销量和净利润均有改善。

截图来自:蓝帆医疗中报

手套行业具备一定周期属性,这也意味着公司很难独善其身,行业兴衰则公司兴衰。在分析蓝帆医疗财报时,有必要理解行业趋势。

从供给端看,一方面,国内外手套龙头纷纷放缓其扩产脚步。比如全球手套龙头Top Glove,计划到2025年新增产能从年均250亿支降至150亿支以下,国内厂商英科医疗、金发科技等均在去年叫停扩产脚步。另一方面,集中度大幅提升,出清临近末期。以丁腈手套为例,国内从销量爆发时的35家降至目前5家左右。

数据来源:Top Glove公告

从需求端看,Top Glove 2月平均涨价10-20%,3-5月交货期继续提价5-10%。

截图来自:国盛证券

背后是Top Glove、贺特佳等马来西亚手套大厂纷纷陷入业绩亏损或大幅下滑之中。

(Top Glove近几个季度业绩表现,截图来自:国盛证券)

(贺特佳2023财年由盈转亏,截图来自:贺特佳2023年度报告,统计的是2022年4月到2023年3月期间业绩)

Top Glove是全球龙头厂商,代表行业风向标。Top Glove的提价一定程度上体现马来西亚等手套厂商希望扭亏的强烈意愿。国盛证券认为,背后还体现出目前全球手套供过于求状态的潜在缓和,需求有望趋势性回暖,国产厂商后续有望依次经历产能利用率提升、手套价格提价过程,经营情况迎来改善。

目前来看国内厂商正在经历这一过程,量价有双双触底回升趋势。

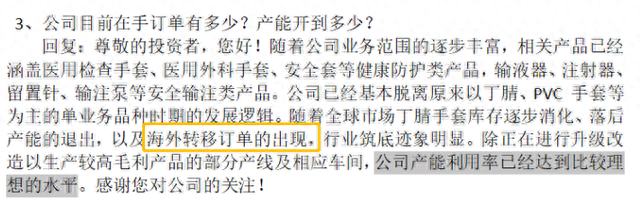

根据蓝帆医疗6月机构调研记录,海外市场库存逐步消化殆尽,下游开始陆续补充库存,且价格有上升趋势。蓝帆医疗上半年健康防护产品综合销量同比增长5%也可佐证下游心态转为相对积极的变化。中报显示,产能利用率显著提升,PVC手套产线开工率超70%,丁腈手套产线开工率超过90%,在行业遥遥领先。

截图来自:蓝帆医疗6月机构调研记录

与此同时,中红医疗与英科医疗在今年5月机构调研中均有提及“开工率达到较高水平”。

截图来自:中红医疗5月机构调研记录

截图来自:英科医疗5月机构调研记录

开工率的提升对业绩的转好立竿见影。蓝帆医疗中报显示,手套业务二季度订单饱满,相比一季度环比亏损幅度收窄,这也意味着q2毛利率有所回升。

蓝帆医疗业务板块较多元化,所以无法估算单一手套业务q1毛利率,从而进一步推算q2毛利率环比具体改善情况。这一点可从同行管中窥豹行业趋势。手套业务更纯的英科医疗与中红医疗,英科销售毛利率从q1的7.68%提升至q2的10.68%,中红毛利率从q1的7.76%提升至q2的11.1%。

虽然手套行业很难重回过去暴利时代,但伴随下游库存和需求恢复常态,开工率与价格进一步回升,短期看蓝帆医疗等龙头盈利水平将逐步从底部回归至合理水平(疫情前毛利率25%水平左右)。

b.产能重心从马来西亚向国内转移

中长期看,国内手套企业有望凭借极致的生产效率、规模化、原料成本低等优势进一步提升全球市场份额。

这需要从更宏观的产业背景角度思考,并且这个变化已在加快发生。

一次性手套话语权在马来西亚手中,在2020年以前占据全球六成左右产能。疫情期间,国内厂商趁势快速扩张崛起。2021年国内头部厂商蓝帆、英科、中红产能合计超1475亿支,两年增长3倍。而马来西亚三家头部厂商Top Glove、Hartalega与Kossan产能合计超1750亿支,两年仅增长30%。双方之间差距在缩小。

数据来源:International Trade Center

2021年中国产能占比15%,到2022年增长至20%。显然,这两年订单呈现出转移至中国的趋势,马来份额持续萎缩。

数据来源:International Trade Center

后疫情时代这一趋势继续加强,据top glove披露的定期财报信息,2023Q3财务季度(3月至5月)显示,丁腈手套销量环比下滑15%。反观国内,自今年3月以来,国内企业丁腈手套订单持续快速增加。

图片来自:首创证券

在产能结构性转移过程中,国内龙头企业出口份额有望持续提升。蓝帆医疗手套产品出口持续逆势提升可佐证这一趋势。

根据海关出口数据,蓝帆医疗上半年一次性PVC手套出口数量比去年上涨8.6%,出口市场份额超23%,市占率位居全球第1。一次性丁腈手套出口数量比去年同期增加1.5%,出口市场份额超20%,目前出口市场份额位居全国第2。

c.国内需求潜力亦不小

不过,手套企业不止于出口份额提升逻辑,国内潜在空间也是很大增量。众所周知,由于消费习惯的问题,手套以出口为主,但疫情改变了大众生活方式,后疫情时代国内手套需求在稳增。

比如蓝帆医疗国内业务从2021年的10.7%增至2023年上半年的14.9%,这里也包含了蓝帆医疗的心脑血管业务。从年报的财务报表附注可见,蓝帆医疗防护事业部的2021年国内业务占比在7.5%以上,但至2023年上半年防护事业部国内占比则已经达到8.2%。我们可以再以纯手套公司观察这一趋势,比如中红医疗国内业务营收从2021年的2.45%增长至2023年上半年的3.79%,英科医疗从2021年国内业务占比的15.24%增长至2022年的17.16%。

未来国内潜力有多大?以沙利文统计数据为参考,2020年我国人均每年一次性手套消耗量仅9支,远低于美国的300支,日本的133支,甚至于菲律宾的14支。可以预见的是,但凡国内人均用量翻番,对于企业来说都是不小增量。

截图来自:沙利文

总而言之,蓝帆医疗手套业务目前处于周期底部,短期量价均现边际改善,如果未来价格回归理性保持合理毛利率,叠加需求自然增长,中长期业绩将展现为一定成长性。

3、护理业务护理业务上半年实现盈利1878.62万,同比增超10%。蓝帆医疗在2023年一季报中提到,护理事业部一季度盈利超过680万元,可简单估算出护理事业部二季度实现盈利1198万元,可见Q2相比Q1净利润环比大幅提升在76%左右,且毛利率进一步提升,未来有望成为稳定现金流。

蓝帆医疗的护理业务主要为急救包,这块业务有望随新能源车企出海的扩张而快速成长。这是因为海外国家要求销售汽车必须配备急救包。

也许欧美人也没想到,一直落后欧美上百年的中国汽车产业,终于在新能源时代反超了。今年我国汽车出口量超过日本,成为全球第一大汽车出口国。其中,上半年新能源车累计出口53.4万辆,超过去年前9个月出口,同比增超160%。

图片来自:Gavekal Research

蓝帆医疗也比较看好这块业务,在“年产1000万套急救包项目”项目全部达产后,急救包产能将翻倍,届时能承接更多新能源汽车爆发式订单。目前公司已接受更多国内车厂以及美国重点客户的审核,订单逐步增长。

总而言之,蓝帆医疗三大业务均现向好迹象,上半年大概率是业绩低点,下半年有望拐点向上。并且在手套行业出清以及心脑血管业务放量背景下,未来将转变为稳健的成长股。