近期,“味精大王”梅花生物陷入三重困境。刚刚以赔付巨额和解金结束了与山东阜丰之间长达十余年的黄原胶商业秘密纠纷,其创始人孟庆山又因10年前操纵自家股票再次惹上官司,如今还再度遭遇业绩下滑。

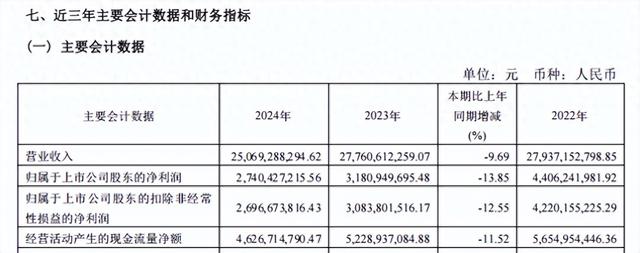

3月17日晚间,梅花生物的2024年年度业绩报告显示,截至2024年末,该公司实现营业收入250.69亿元,较上年同期下降9.69%;归属于上市公司股东净利润为27.40亿元,较上年同期下降13.85%;经营活动产生的现金流量净额为46.27亿元,同比下降11.52%。

作为国内味精行业龙头,梅花生物面临诸多严峻的考验,该如何冲破层层阻碍走上正轨?

01

连续两年业绩下滑

公开资料显示,梅花生物成立于1995年,于2010年底在沪市A股上市,是一家以氨基酸系列产品研发、生产及销售为主的企业,产品涵盖食品及食品添加剂、调味品、饲料氨基酸、医药氨基酸等多个领域。

从梅花生物近几年业绩表现来看,除去2022年实现营业收入及净利润大幅增长外,2023年、2024年的业绩均呈现下滑态势。

针对2024年下降的业绩,梅花生物在年报中解释,收入减少主要受味精、黄原胶及玉米副产品销售价格下降影响,导致收入减少约40.46亿元。数据显示,2020年以来,玉米的上游价格跌至均价2389元/吨,直接影响到了公司产品的终端售价。

从净利率方面看,梅花生物也在成本控制方面存在一定的压力。公司净利率从2023年的11.46%降至10.93%,下降了4.6%。

而归母净利润下降,梅花生物解释主要是因支付和解费导致营业外支出增加2.33亿元。据了解,持续十余年之久的山东阜丰诉梅花生物侵犯商业秘密案,近日以后者支付2.33亿元和解金落下帷幕。该纠纷的核心是黄原胶生产技术的商业秘密侵权问题。

与此同时,近年来方便面、预制菜等B端客户集中度有所提升,且大量客户群体已经被其他企业锁定,这让梅花生物为了赢得新客户不得不加大让利幅度,其议价能力受到挤压,在一定程度上影响到利润表现。

高额和解金叠加失信等影响,尽管企业经营活动产生的现金流量净额有46.27亿元,但却同比下降11.52%。与此同时,梅花生物货币资金为45.61亿元,同比下降8.22%。这些都表明公司现金流状况需要进一步关注,需要加快其流动性,对企业的应变智慧是个重大考验。

年报之中,还暴露出梅花生物缺少消费品牌建设的短板,这意味着企业在终端市场存在感仍然薄弱。2024年,梅花生物的研发费用占比为2.1%,约5.26亿元,虽高于行业均值,但其重点投向了动物营养领域,而占据营收重要部分的调味品的新品开发投入却同比缩减12%。

02

创始人被提起公诉

发布财报的同一日,梅花生物还有一则消息引起广泛关注。

公告显示,公司接控股股东孟庆山书面通知,因中国证监会行政处罚决定书认定的事由,廊坊市人民检察院认为孟庆山违反国家法律法规,触犯《中华人民共和国刑法》第一百八十二条第一款第四项之规定,以涉嫌操纵证券市场罪对其提起公诉并采取取保候审。

梅花生物表示,孟庆山自2017年1月退休后便不在该公司担任任何职务,仅作为股东在股东大会层面行使股东权利,上述事项仅涉及孟庆山,与该公司无关。目前,该公司生产经营活动一切正常。

同时,梅花生物也认为,上述事项不会对该公司的股权结构、公司的法人治理及生产经营构成影响。后期,该公司将持续关注上述事项进展,及时履行信息披露义务。

据悉,今年年初,证监会曾与最高检联合发布证券违法犯罪指导性案例,孟庆山操纵梅花生物股价案便在其中。证监会指出,该案确立了信息型操纵主客观要件的判断方法,对统一类案处理行政执法标准、规范金融市场秩序具有指导意义。

证监会披露,彼时还在掌管梅花生物的孟庆山及董秘杨慧兴被查出操纵公司股价,通过控制信息披露节奏、设立信托计划等手段,在2013至2015年期间非法获利5659万元,最终被罚没违法所得,并处以三倍罚款合计2.26亿元。同时,对上述二人分别采取10年、3年证券市场禁入措施。

当时证监会的处罚决定书下达后,孟庆山不服裁定,将证监会起诉至北京金融法院,但相关请求被北京金融法院驳回。据了解,该案是北京金融法院成立以来的首例证券行政处罚案。

截至2024年年末,孟庆山还持有梅花生物股份8.54亿股,持股比例为29.94%。

受到近两年业绩下滑以及各种负面新闻影响,梅花生物在资本市场也承受一定压力。自2022年7月至今,股价整体上处于8元~12元区间箱体震荡。

目前,梅花生物已经在着力开辟新的发展赛道——氨基酸,并且其收入已经超过味精业务。只是几经折腾,下滑的趋势还是在延续......

面对企业未来,梅花生物表示,公司将着重加强与全球顶尖生物技术企业和机构的立体化合作,系统挖掘梳理合成生物基础技术、精密发酵、非粮发酵技术方向的技术突破点和产品机会。

从味精大王到动物营养氨基酸,梅花生物能否成功突围?还需要时间来检验。