1、月榜、年榜排名大洗牌

先来看12月单月排名情况。在《汽车K线》关注的18家主要汽车公司当中,与11月相比,共有12家排名发生变化,堪称大规模洗牌。但实际上,导致这一局面的其实是其中少数几家车企在环比方面的较量出现差异。

首先是曾经在11月总榜排名第5的长安汽车,得益于其12月销量环比上涨38.42%,在12月总榜中一举超越当前风光无两的比亚迪和广汽集团,冲到总榜第3名。

与此同时,虽然比亚迪早已将年度目标收入囊中,但由于在12月的销量环比增幅仅为2.07%,远不及长安汽车,故此将总榜第3名的位置拱手让人,以20597辆的差距位居第4名。

类似的情况也发生在东风集团股份与广汽集团的身上。虽然二者都在12月单月同比出现了销量下降,但从环比角度,前者的增幅达到了37.52%,远高于广汽集团8.25%的环比增速,导致广汽集团排名跌出TOP 5。

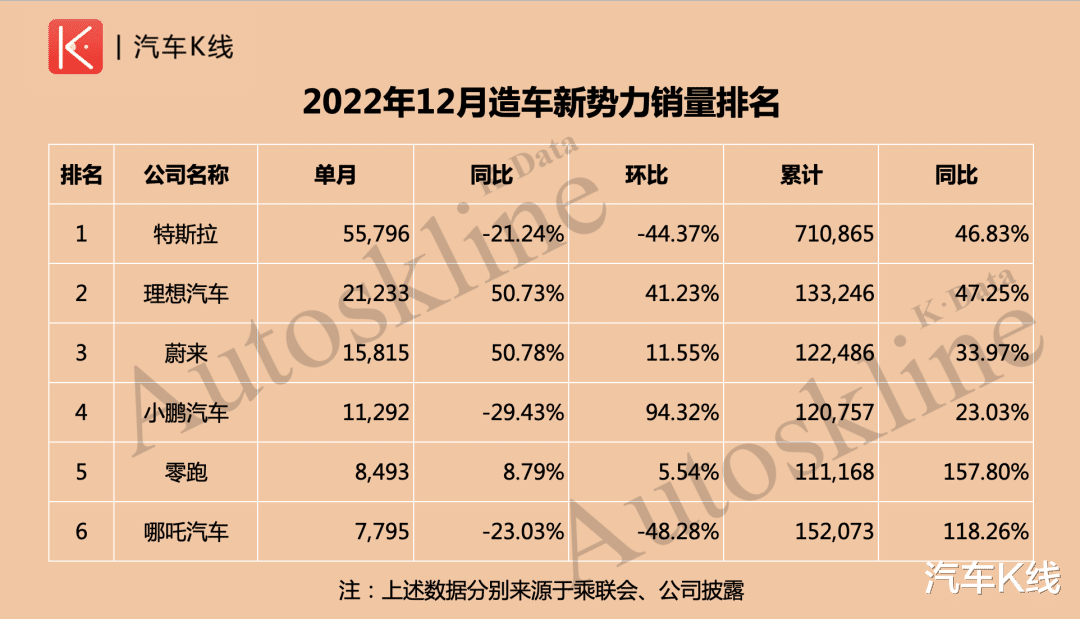

长城汽车与特斯拉是12月榜单中,为数不多出现单月销量同环比全面下跌的两家车企。值得一提的是,特斯拉12月销量环比下跌44.37%,跌幅仅小于哪吒汽车。

颇为严重的环比跌幅,导致特斯拉与长城汽车排名互换,勉强跻身总榜TOP 10,同时,哪吒汽车单月销量排名垫底(具体有关新势力交付量分析,请见《理想汽车成最大赢家丨数说造车新势力的2022》)。

与月度排名变化相比,2022年度排名有着更强的话题性。

纵观2020-2022连续三年上述车企的年度销量排名情况,能明显看出比亚迪、特斯拉和哪吒汽车的强势表现。

其中曾经在2020年排名第9的比亚迪,在2021年上升一个名次之后,紧接着在2022年总榜中上升到了第6名。值得注意的是,由于2022年榜单引入了一汽集团,所以排除这一影响,比亚迪将排在全年第5名的位置。有着同样表现的还有曾经在2020年排名总榜垫底水平的哪吒汽车,在2021年上升到第15名之后,2022年排名第13,位于2022年中国各大新势力年度交付量排名之首。

相对的,长城汽车、江淮汽车,以及新势力阵营中的蔚来和小鹏在近三年的表现并不理想。

2、仅2家车企完成年度目标

在《汽车K线》所统计的16家汽车公司当中,仅有比亚迪、哪吒汽车完成年度销量目标,而完成度能达到85%以上的也仅占半数。披露销量的同时,部分车企公布了2023年销量目标,其中,有不少达到了300万辆、甚至是400万辆的规模,增速更是普遍高于10%。

考虑到绝大多数车企都没能完成2022年销量目标,再结合全国乘用车市场联席会(以下简称“乘联会”)之前对2023年车市做出的“零增长”预测,难道是这些车企对接下来一年的市场过于乐观了么?

其实,通过结合它们近两年的市场表现和目标,不难发现这或许是回归理性的一种体现。

关注度最高的是比亚迪,有消息称其对2023年的销量目标是350万辆-400万辆。不过由于在随后比亚迪的回应中并没有肯定这一说法,所以笔者在此不做过多分析,毕竟要想达到这一目标,意味着比亚迪在2022年实现同比销量上涨152.46%之后,2023年还要再继续上涨114.07%。在充满不确定性的市场环境下,这的确显得有些过于冒险了。

一汽集团则是在年初一场新闻年会上,对外正式发布了2023年400万辆的销售目标。或许乍一听起来会觉得遥不可及,毕竟一汽集团在2022年销量为320.4万辆、同比下降8.5%,年度目标完成率仅为78.15%,要想在2023年达到400万辆的销售目标,意味着一汽集团要实现24.84%的同比增速。但实际上,一汽集团曾经对2022年的销售目标是410万辆、同比增长17%。或许,对于一汽集团来说,400万辆是一道不容妥协的底线。

东风汽车集团将2023年销售目标设定在了300万辆,同比增长22%。实际上这一目标也明显低于其2022年销售347.1万辆、同比增长25%的目标。

长安汽车和广汽集团是截至目前,为数不多明确提出更高目标的汽车业上市公司。其中长安汽车对2023年的目标是销售280万辆,高于其2022年设定的245万辆,对应其2022年实际销售的234.62万辆来算,2023年预计实现同比增长19.34%,增速接近东风汽车集团。

相比之下广汽集团对2023年的产销目标则更为简单:增长10%,那么按照其2022年累计产销成绩计算,广汽集团2023年产销目标为生产272.79万辆、销售267.72万辆,值得一提的是,广汽集团提出的10%增速目标,是截至目前所公布2023年目标车企当中,最为保守的。

吉利汽车则再次提出了165万辆的年度销量目标,与2022年目标保持一致。只不过,与2022年设定目标时,需要实现24%的同比增幅才能达到相比,由于吉利汽车在2022年已经实现了8%的同比增长,所以2023年只需要实现15.14%的同比增幅即可达到。

此外,2022年12月30日,长城汽车发布了《关于调整2021年限制性股票激励计划及2021年股票期权激励计划业绩考核目标的公告》,其中将2023年销售目标由280万辆下调至160万辆,同样低于其190万辆的2022年目标。不过,由于长城汽车2022年累计销量为106.75万辆,所以要想达到下调后的2023年销量目标,长城汽车也需要实现49.88%的同比增幅。

在前不久中国汽车工业协会(以下简称“中汽协”)、乘联会分别举行的月度市场分析会上,都提到了2022年12月中国车市,特别是乘用车市场出现了同比下挫、环比上升的表现,其中据乘联会统计,这是2008年以来,最强劲的12月环比增速,达到31.4%。

这样就不难解释,为何在12月单月销量榜单中,每一组名次的变化,都能看到背后环比表现上的明显差异。

同时,结合2022年目标完成情况,以及部分车企对2023年所设定的目标,不难看出绝大多数车企都在逐步回归理性。在回顾2022年全年市场表现时,乘联会坦言11月车市遭遇的负增长,使其最初对车购税政策带来的增量预测有一定偏差(预测增量200万辆,据统计实际增量为145.2万辆)。

再加上2023年春节比往年提前了不少,叠加一系列受政策推动的购车需求已经赶在2022年末集中释放,所以乘联会对2023年1月的车市零售表现并不看好。不过顺利的话,2月或许会迎来市场回暖,届时谁将在开年前两个月,或第一季度迎来开门红就显得意义非凡了。

另据中汽协整理的数据显示,2022年1-11月,国内汽车制造业工业增加值同比增长7.7%,虽然比1-10月回落0.4个百分点,但仍然高于同期制造业4.4个百分点。汽车制造业在全国工业复苏过程中的引领地位可见一斑。

2023年1月初,包括深圳罗湖、杭州西湖区、河南省等地相继推出了购车补贴政策,在多家车企年度目标主动回调的趋势下,2023年的中国车市是否会逐步回归理性?是否会有新一轮的刺激性消费政策出台?让我们拭目以待。

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议。股市有风险,投资需谨慎。