一、定义

硅在自然界中以硅酸盐或二氧化硅的形式广泛存在于岩石、砂砾中,是第二丰富的元素,构成地壳总质量的26.4%,仅次于第一位的氧49.4%。多晶硅是单质硅的一种形态,是银灰色、有金属色泽的晶体,是以工业硅为原料经一系列物理化学反应提纯后达到一定纯度的非金属材料。

光伏硅料是光伏发电系统的核心原材料。光伏硅料,即太阳能级多晶硅(SoG-Si),是光伏产业链中最上游的原材料,具有熔点高(1410℃)、硬度大、有脆性、常温下化学性质不活泼等特性,且具有半导体性质。多晶硅是制造硅抛光片以及光伏电池的核心原材料,是光伏产业、半导体工业、电子信息产业最主要、最基础的功能性材料之一。

二、分类

(一)按纯度要求及用途不同

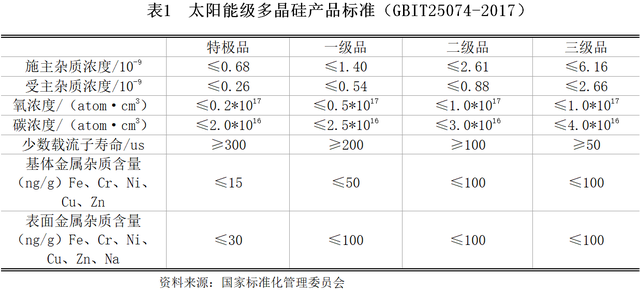

多晶硅用纯度表征主体物质的含量多少,常用“N个9”来表示,例如6N代表99.9999%。按纯度多晶硅可分为冶金级多晶硅、太阳能级多晶硅和电子级多晶硅。1)冶金级多晶硅(MG-Si),一般含硅量为5N-6N,主要应用包括航空、尖端技术、军事技术部门的特种材料以及建筑、纺织、汽车、机械等领域;2)太阳能级多晶硅(SoG-Si),纯度介于冶金级硅与电子级硅之间,纯度一般在6N-9N之间,主要用于光伏电池的生产制造;3)电子级多晶硅(SEG-Si),一般要求含硅量在9N以上,主要作为芯片等电子元器件生产的原材料,广泛应用于集成电路产业。

(二)根据下游生产硅片的不同

根据下游生产硅片的不同,多晶硅材料可以分为单晶(拉棒)用料产品和多晶(铸锭)用料产品,单晶用料产品在质量方面要求更高,对多晶硅厂商的技术和生产工艺等要求更高,市场售价也相对较高。随着主流单晶硅片厂商在技术方面的不断突破,单晶硅片在经济性能、太阳电池的能量转化效率等方面优势明显,单晶硅片已逐渐取代多晶铸锭硅片成为光伏市场主流产品。

单晶硅片占据主流地位。2023年,单晶硅片(p型+n型)市场占比已超过99%。多晶产品市场份额由2022年的2.5%下降至0.8%,未来,多晶产品将存在于部分小众细分市场,多晶硅片仍将存在,但其市场占比将继续被单晶硅片压缩。

(三)根据硅料掺入杂质类型的不同

根据硅料掺入杂质及导电类型的不同,可分为P型、N型。当硅中掺杂以受主杂质元素,如硼、铝、镓等为主时,以空穴导电为主,为P型。当硅中掺杂以施主杂质元素,如磷、砷、锑等为主时,以电子导电为主,为N型。

N型产品寿命要比P型长,且高温条件下电池效率更高。目前,一线大厂的N型硅料比例已超50%,且仍有持续提升的趋势。

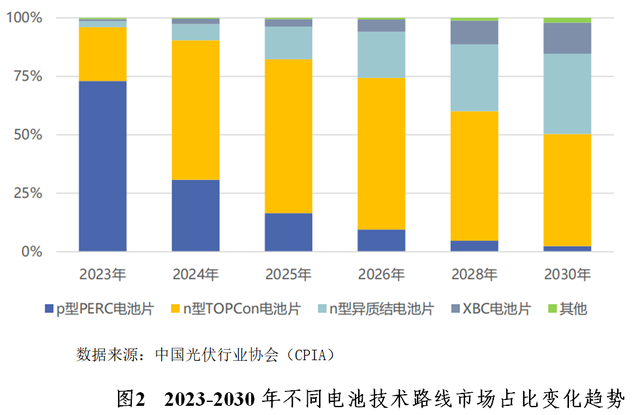

目前行业已经从几年前的A1-BSF的传统P型电池整体向PERC过渡,制造工艺相对简单、成本较低、转换效率高,2022年,新投产的量产产线仍以PERC电池产线为主,但下半年部分n型电池片产能陆续释放,PERC电池片市场占比下降至88%,2023年,新投产的量产产线以n型电池片产线为主,PERC电池片市场占比被压缩至73.0%。

N型电池无光衰、弱光效应好、温度系数低、转化效率高,受到业内越来越多的关注和认可,成为行业公认的未来主流技术,需求将持续增加,2022年n型电池片占比合计达到约9.1%,2023年,新投产的量产产线以n型电池片产线为主,随着n型电池片产能陆续释放,n型电池片占比合计达到约26.5%。

(四)按表面质量不同

多晶硅可划分为致密料、菜花料、珊瑚料和复投料。1)致密料颜色明亮、外表光滑,表面颗粒凹陷程度最低,小于5mm,无氧化夹层,价格最高,主要用于拉制单晶硅;2)菜花料颜色偏灰、表面粗糙,颗粒凹陷程度适中,为5-20mm,断面适中,价格中档;3)珊瑚料表面凹陷较为严重,深度大于20mm,断面疏松,价格最低。菜花料、珊瑚料主要用于制作多晶硅片,部分企业选择在致密料中掺杂不低于30%的菜花料来生产单晶硅,从而节约原料成本;4)复投料属于致密料的一种,是拉晶产生的头尾或边皮料,一般品质较好,可以作为填充硅料二次循环使用,降低资源浪费。

(五)根据生产工艺不同

按生产工艺不同,产成品多晶硅可被划分为棒状硅和颗粒硅,前者采用的是目前主流技术——改良西门子法生产,而后者则是采用硅烷流化床工艺(FBR)生产。改良西门子法生产出棒状硅后,并不能直接供下游使用,需要将其破碎成块状才可用作后续生产,而颗粒硅形状为“颗粒状”,无需进行破碎即可直接使用,一定程度上避免了硅料的损耗。目前改良西门子法依然是多晶硅生产的主要工艺,所对应的产成品棒状硅也是目前多晶硅的主要形态,据《中国光伏产业发展路线图(2023-2024年)》,2023年颗粒硅市场份额有所提升,达到17.3%,而棒状硅仍是最主要的多晶硅产品形态,其市场份额为82.7%。

2024年3月1日,国家标准“流化床法颗粒硅(GB/T 35307-2023)”开始实施,对颗粒硅的技术指标、粒径、表面质量等方面做出了规定。相较于棒状硅,颗粒硅主要优势有几方面,一是反应原理简洁高效,硅烷流化床法的生产流程相较改良西门子法更加简单,仅需3步工艺流程;二是成本优势明显,据协鑫科技2023年报,其颗粒硅电耗成本已降至13.8kWh/kg,而CPIA在《中国光伏产业发展路线图(2023-2024年)》中的数据显示,2023年多晶硅平均综合电耗为57kWh/kg,相比之下颗粒硅电耗优势明显;三是碳足迹表现优秀,据协鑫科技官网,协鑫颗粒硅全生命周期内10万吨FBR颗粒硅可实现碳减排11.17亿吨。不过FBR法以及颗粒硅仍有些不足存在,例如容易发生氢跳、易产生杂质、易在空气中与氧气发生爆炸反应( SiH4 + 2O2 = SiO2 + 2H2O )等。

三、光伏硅料行业特征

光伏硅料行业壁垒高,属于高载能、高技术、资金密集产业。

(一)高耗能

从整个光伏制造产业链看,生产太阳能电池板的过程中每消耗1度电,全生命周期内将产生30度电。多晶硅环节占比达60%左右,硅料电力成本占比达35%-40%。因此,我们认为多晶硅生产属于行业内“高载能”环节,硅料端的降本增效尝试不断在进行中,各龙头企业在“降耗降本”的路径摸索中均取得了成效,并成功将其转化为行业壁垒的一部分。

该壁垒反应到现实,便是在“能耗双控”的背景下,多晶硅生产基地是否能够顺利拿到“能评、环评”路条的问题,而能耗指标也是目前多晶硅料产能落地的关键。例如,建设一条年产2万吨多晶硅生产线,生产线主体设施包括制氢、冷氢化、精馏岐化、粒状硅、后处理/包装,配套建设渣浆处理、废气处理、脱盐水站、空分站、循环水站、冷冻站、给水站、污水处理等公辅设施,项目建设所需一次水、电力、蒸汽由园区供应,能耗覆盖范围极大,获取难度高。

在硅料产能大扩张的情况下,多晶硅料因其“高载能”的特性,对产能建设地区的电网造成较大负担,从而导致多晶硅基地能耗指标的获取难度较大,具备相对资源特性和限制条件。

(二)高技术

多晶硅生产属于精细化工行业,产品品质将直接受工艺路线、设备调整、厂房环境等多个因素影响。虽然整体产能建设已经不存在核心“保密”环节,但因其繁多的工艺点和精细化工生产特性,新进入者很难快速掌握成熟工艺将硅料品质和成本提升至一线水平。因此,从2017-2021年的5年时间内,行业仅一家新进入企业切入硅料环节。

行业技术工艺形成了以改良西门子法为主,硅烷流化床法为辅的技术格局。改良西门子法作为摸索多年的成熟工艺,也经历了由热氢化转为冷氢化、9-12对棒还原炉改良为36-48对棒的技术迭代,硅烷流化床法作为新技术,成功降低生产电耗瓶颈并实现了商业化量产。两项技术同步发展,不仅各项生产技术指标得到了大幅提升,成本也实现了大幅下降。

(三)资金密集

光伏主产业链的其他环节符合典型制造业特性,相比之下多晶硅生产具备化工行业特性,“投产周期长、产能弹性小、安全风险大、资金投入大”。对于多晶硅生产企业而言:

1、投产周期长

多晶硅完全达产周期在15-24个月,显著长于主材其他环节。由于多晶硅产业的重资产特征,其产能建设规模较大,投资所需时间往往也更长。多晶硅产能建设周期约为12-18个月,且投产后还有3-6个月的爬坡期,完全达产合计所需时间15-24个月,相较于光伏主材其他环节会更长。具体来看,据大全能源招股书,以大全能源年产35000吨多晶硅项目为例,其建设周期约为19个月,在项目规划上将大部分时间投入到了固定资产阶段,其中设计阶段耗费9个月、采购阶段耗费11个月、施工阶段耗费14个月。而随着领先企业在产能建设中逐步积累经验,投产周期也成为了行业“壁垒”之一,头部企业与二线及新进企业产能投放速度或存在较大差异。

2、产能弹性小

多晶硅产能设备维护成本也较高,硅料生产中,只有满负荷生产才能实现生产成本最低,据《中国有色金属》,如果多晶硅产能停产3年以上,设备、管道就可能报废,因此企业在面对停产决策时往往会更加谨慎,即便停产也仍需面对高昂的维护成本。

3、安全风险大

多晶硅生产企业既需要抓好日常的职业安全工作,更重要的是要严密做好工艺过程安全管理。即便是国外某些老牌多晶硅企业,他们的扩产项目近几年也陆续出现安全生产事故同样面临安全生产的挑战。

4、资金投入大

从整个产业链来看,硅料环节仍是光伏制造端资金投入最大的环节。多晶硅生产设备包括还原炉及配套设施、精馏塔、提纯与尾气分离装置等,CPIA数据显示2023年万吨级的多晶硅产线投资成本为9亿元/万吨,其中尤以还原炉价值较高,据双良节能投资者调研纪要数据,1万吨硅料一般对应15-17台42对棒还原炉,价值总量约5000万元,若加上配套撬块,则1万吨硅料对应还原炉系统价值量能够达到8000万元。具体来看实际案例,据大全能源回上交所问询函,大全能源10万吨多晶硅项目总投资800334.86万元,其中资本性支出就达到774288.7万元,占比高达96.75%,折合每万吨多晶硅投资成本8亿元,资本性支出7.74亿元。

此外,《多晶硅行业准入条件》规定企业必须有健全的质量检验管理制度,产品标准严格符合国家标准;此外,准入条件还对多晶硅生产企业的规模及能耗提出要求,比如太阳能级、电子级多晶硅项目规模分别大于3000吨/年、1000吨/年,新建和改扩建项目投资中最低资本金比例不得低于30%。

四、光伏硅料行业政策环境

光伏作为我国产业链完整齐备、端到端自主可控的具有国际竞争优势的战略性新型产业。国家发改委、工信部、商务部等国家机关相继出台利好光伏的产业政策,支持光伏产业发展。多晶硅产业作为晶硅光伏的原材料端,是光伏链条上不可或缺的一环,我国各部门纷纷出台了一系列政策促进多晶硅行业健康发展。

2023年以来,产业政策为多晶硅行业的可持续发展提供积极引导。第一,高度重视行业稳定发展,合理布局新增产能,促进行业健康可持续发展。第二,鼓励建立完整、自主、可控的光伏产业链,推动“一体化”产业链建设,构筑良好的营商环境。鼓励多晶硅企业向自动化、数字化、信息化、智能化进步,降低能耗水平,加速推动全产业链高质量发展。

2024年5月,国务院印发《2024-2025年节能降碳行动方案》(以下简称“行动方案”),其中“优化有色金属产能布局”一节提到三项对硅产能、技术的要求,包括合理布局硅、锂、镁等行业新增产能,新建多晶硅、锂电池正负极项目能效须达到行业先进水平,推广大型矿热炉制硅等先进技术。

五、行业供需

(一)多晶硅供给

2021年及以前我国多晶硅供应总体保持稳定增长,2021年之后多晶硅生产则迎来爆发式增长。2013年之前,受多晶硅“高能耗、高污染”的特点影响,多晶硅企业融资较为困难,产能扩张一度放缓,而在2013年国务院出台《关于促进光伏产业健康发展的若干意见》,激励政策让多晶硅产能重回增长的通道。2020年,受疫情影响,终端需求有所放缓,订单推延也导致部分多晶硅企业经营承压,当年产能出现缩减。随后中国政府提出双碳目标,光伏需求爆发导致多晶硅供需转向紧缺,一度导致行业利润大幅抬升,在2022年-2023年利润驱动下多晶硅产能迎来大幅扩张,中国多晶硅产能由2022年底的116.33万吨增至2023年底的210万吨,2023年中国多晶硅产量147.1万吨,同比增幅高达81.4%。

不过产能大幅扩张导致多晶硅供需关系重新转向过剩,2024年国务院印发《2024-2025年节能降碳行动方案》,要求新建多晶硅产能的能效水平必须达到行业先进水平,政策端重新开始对多晶硅供应进行一定限制。从产能规划看我国在2024-2025年仍有大量多晶硅产能待投放,但新的能耗政策限制下,未来多晶硅产能投产节奏可能再度生变。

(二)多晶硅需求

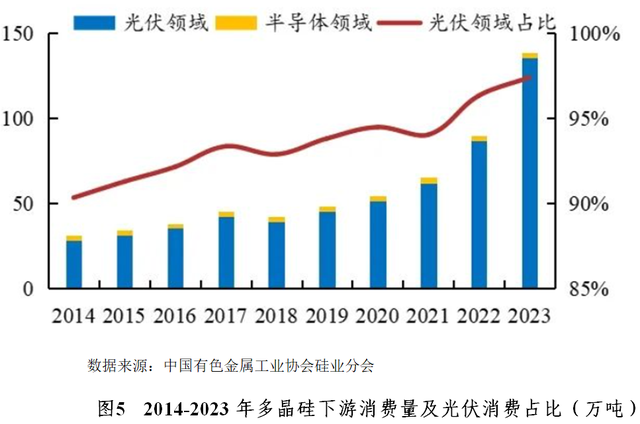

多晶硅下游消费主要分为光伏领域和半导体等领域,以光伏领域为主导。2014-2023年期间,多晶硅消费量从31.0万吨增加至139万吨,年均复合增长率为18.1%。其中,光伏领域的消费量出现较为大幅的增长,为拉动多晶硅消费的核心增量,从28.0万吨增长至135.4万吨,年均复合增长率为19.1%;半导体领域消费量整体呈较为稳定趋势,基本维持在3-4万吨区间之间,从3.0万吨增长至3.6万吨,年复合增长率仅为2.0%。

六、行业主要风险

(一)技术风险

光伏硅料行业具有产能扩产周期长、技术更新快、关键成本占比大的特点,客观上要求行业企业能够提前关注行业、环境政策和技术发展趋势。多晶硅作为晶硅光伏电池的主要原材料,光伏电池下游技术进步可能会导致下游对多晶硅产品质量要求越来越高。为保持技术的先进性,行业企业必须在技术研发、工艺开发和改进、新产品开发持续投入大量的研发资金。

行业企业若未对前瞻技术布局、无法保持持续的科研投入和技术创新能力,则可能出现技术被赶超的风险,会导致公司的市场竞争力被削弱、市场变化应对能力失调的风险。

(二)产能过剩风险

2022年,在国家“双碳”战略支持下,光伏产业各环节扩产提速,多晶硅环节虽也在加速扩产,但受制于技术难度大、投资高、项目建设场地受限条件严苛、建设周期长等因素影响,扩产进度相对滞后。上下游的产能错配、供求关系变化,使2022年多晶硅价格基本处在高位运行,吸引了大量投资者加入多晶硅项目建设。2023年,前期新增产能陆续释放影响,国内多晶硅供给量大幅增加,进而导致多晶硅价格的快速回落。

2024年和2025年随着硅料产能逐步释放,价格将逐渐趋于合理。倘若其价格下跌速度超过预期,则会一定程度影响硅料公司销售收入和盈利能力。基于未来硅料市场供过于求、各硅料公司产能大规模释放的预期,倘若硅料扩产速度快于预期,可能会影响行业整体营业收入。

七、银行授信建议

密切跟踪光伏硅料产业的政策导向、行业和技术发展趋势,择优支持成本控制能力强且电价低的硅料项目。密切跟踪光伏硅料产业的政策导向、行业和技术发展趋势,准确把握信贷进入时机。对于硅料项目的金融支持,建议重点考虑企业的成本控制能力,核心是电价。银行可择优支持成本控制能力强且电价低的新建硅料项目。

持续优先支持在产产能大的硅料企业,谨慎支持新进入者。在产能过剩预期下,2023年前的产能可享受高利润并积累大量现金,且前期成本高的设备在高利润时期已加速收回成本,这类企业拥有规模、成本优势和充足自由现金流,能够在未来激烈的价格战中保持低成本领先优势,继续实现盈利并借势扩大市场份额。以大全为例,2021年净利润57亿元,同比增长4.5倍,2022年在产产能还将带来高收益,两年净利润将达到100亿元以上,有实力支持后续十几万吨的新项目建设。

对于新进入者,需要谨慎择优选择,支持资金实力雄厚、技术实力强、成本控制能力突出、能发挥产业链协同优势的企业。