1)宁德时代:宁德时代是国际动力电池行业龙头企业,其主要产品包括动力电池系统、储能电池系统、电池材料及回收,这三部分营收占比分别达到71%、15%、8%。近期宁德时代推出了神行电池、凝聚态电池、钠离子电池、M3P电池、麒麟电池等新技术,引领行业。

2)比亚迪:比亚迪现在是全球电动汽车的领导者,其业务范围涵盖电动交通领域(乘用车、商用车、工程车辆、轨道交通、及电池等相关零部件)、消费电子领域(消费电子及其组装业务、新型智能产品等),正是由于其庞大的业务,截止2023年比亚迪总人数超过70万人。

3)国轩:国轩业务范围包括动力电池系统、储能电池系统和输配电业务,其中输配电业务主要指的是其子公司东源电器的业务。除此外,国轩在前驱体、正极、负极、铜箔、隔膜等上游原材料及电池循环回收进行了布局。

4)亿纬:亿纬应该是国内电池细分布局最全的公司之一,其产品包括三个部分:①消费电池:锂-亚硫酰氯电池、锂-二氧化锰电池、电池电容器(SPC)、复合电源 ES 等锂原电池,小型软包电池、豆式电池等小型锂离子电池,18650 和 21700三元圆柱电池、33140 和 40135 的圆柱磷酸铁锂电池;②动力电池:方形磷酸铁锂电池、软包三元电池、方形三元电池、46 系列大圆柱电池等;③储能电池:大铁锂电池、方形铁锂电池、圆柱铁锂电池等。

5)欣旺达:欣旺达主要的业务还是消费类电池,其营收占比约60%,动力电池方面其2023年出货11.66GWh,营收占比约23%,储能板块营收占比约2%。

6)冠宇:冠宇和欣旺达的情况类似,其发家也是依靠消费类电池,其后进军动力储能行业,与欣旺达动力储能不同的是,冠宇的动力储能板块体量一直并未起量。按照2023年年报,其消费类电池营收占比超过95%,动力和储能营收则不超过5%。

7)德赛:德赛主要业务还是消费类电池,从消费电池起步其扩展到储能业务,2023年储能电池营收超过12亿元,这个数据大于冠宇动力储能营收。

8)维科:维科是国内排名前五的手机电池供应商,除此外,小动力电池、钠电是其布局方向。

9)天能:天能电池是铅酸电池的龙头企业,其2023年铅酸电池营收超过444亿元,储能用锂离子电池、氢电、钠电是其布局的方向。

10)派能:派能是行业领先的储能电池系统提供商,其专注于磷酸铁锂电池的开发,其产品广泛应用于家庭、工商业、电网、通信基站、车载储能、移动储能等领域。从年报的数据来看,其营收接近95%是来源于境外。

一、营收数据对比

宁德时代2023年营收达到4000亿元,而体量更大的比亚迪更是达到了6000亿元,其他8家电池相关企业与这两家差异较大。此外,与正极材料类企业不同的是,无论是宁德还是比亚迪,近三年电池企业更多的是保持持续增长的趋势。从毛利率来看,电池企业较正极材料数据更好看些,专注与海外市场的派能毛利率更是超过30%。

二、研发数据

前二的巨头年研发费都超过一百亿,其中比亚迪更是接近400亿元;第二梯队国轩、亿纬、欣旺达在20-30亿的研发投入,和这三家营收同一水平的天能也快接近20亿水平。从研发投入占比来看,专注于海外市场的派能接近12%,更多的企业则是在5%左右。

在研发人员数量方面,比亚迪超过了10万人,宁德也超过了2万人;其他企业都是低于1万人;研发人员学历组成也有一定的特点,拿两家研发人员数量接近的两家企业进行对比,国轩总人数为3132人,而冠宇总人数为3504人,硕博士以上占比两家分别为42.2%和24.3%,本科占比分别为49.5%和49.6%,本科以下两家分别为8.3%和26.1%,研发人员组成的差异可能与两家公司的业务结构有关。

三、人员薪酬

我们同样统计了三个数据,销售人员薪酬、管理人员薪酬、研发人员薪酬,与第一期正极材料类公司类似,管理人员薪酬部分公司做了细致区分,但是也有些公司是笼统用的行政人员的数据,所以这个数据会有一定的差异。

销售人员人均薪酬最低的为比亚迪,这其中主要的原因应该是由于其他企业都是B端销售,而比亚迪除B端外,更多的是C端的销售,这样就拉低了平均水平。其他企业更多的是在30万以上。

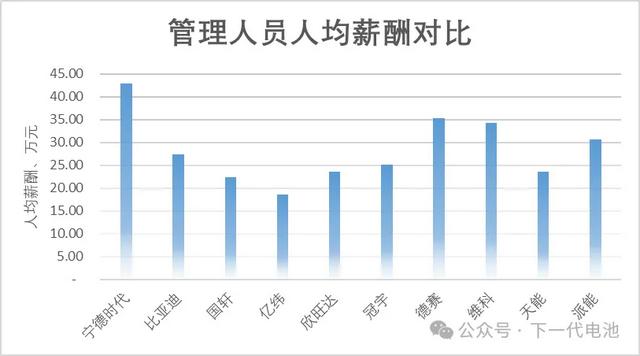

与第一期正极材料企业不同的是这次统计得到的管理人员人均薪酬则先对更加接近。除亿纬外,其他企业都超过20万元,超过30万元的包括宁德、德赛、维科和派能。

宁德的研发人员薪酬最高达到了36万元,比亚迪、国轩、亿纬、德赛、派能都超过20万元,最低的维科人均只有9.57万元。

除此外,同一公司去对比这三类人员的人均情况也有可能会发现一点有意思的现象,尤其是计划入职某家企业的朋友可以自己分析研究。

来源:下一代电池