3月19日,腾讯控股发布2024年度报,2024年全年,实现营收6602.6亿元,同比增8%;净利润1,940.7亿元,比上年增长68%;NON-IFRS净利2227亿元,同比增41%。

其中第四季度营收1724.5亿元人民币,同比增长11%。第四季度净利润(非国际财务报告准则下)为553.1亿元人民币,同比增长30%。

用户数据方面,2024年,腾讯视频付费会员数达到1.13亿;音乐付费会员数增加至1.21亿;微信及WeChat的合并月活跃账户数13.85亿,同比增长3%。

在AI技术驱动下,微信生态全面升级,微信搜一搜、微信小店、视频号、小游戏及小程序等新芽业务表现亮眼。

2024年,视频号总用户使用时长快速增长,受益于推荐算法提升和更多的本地化内容。

微信搜一搜检索量快速增长,通过接入混元、DeepSeek等大模型,显著提升了搜索智能化与精准度,目前腾讯自研模型驱动的搜索结果覆盖了超过90%的问答类搜索。

微信小店依托微信生态的社交、内容与支付能力,提供索引化和标准化的商品交易体验,增强了用户参与度及交易能力,推动带货规模高速增长。2024年,微信小店全年GMV达2023年的1.92倍,订单数量增长125%。四季度上线的“送礼物”功能依托微信社交互动场景,驱动交易意愿,成为商家创新增长点。

随着AI部署的深入,未来微信生态有望新增更多AI体验模块,进一步推动业务智能化升级。

在持续加码AI投入的背景下,腾讯基于“自研+开源”多模型策略,加速全域产品AI渗透。自研混元大模型推出混元T1和Turbo S,并已接入700+内部场景。生态协同方面,腾讯元宝、微信、ima、腾讯文档等系列产品批量接入DeepSeek-R1开源模型,为用户提供高质量AI体验。

腾讯总裁刘炽平透露,从2月到3月,元宝的日活跃用户 (DAU )增长了20倍,成为了中国 DAU 排名第三的 AI 原生移动应用。

腾讯会议2024年四季度收入同比增长超40%,AI功能月活增长至1500万;企业微信收入同比翻倍。

腾讯董事会主席兼首席执行官马化腾表示,“数月前,我们重组了AI团队以聚焦于快速的产品创新及深度的模型研发、增加了AI相关的资本开支,并加大了我们对原生AI产品的研发和营销力度。我们相信这些加大的投资,会通过提升广告业务的效率及游戏的生命周期而带来持续的回报,并随着我们个人AI应用的加速普及和更多企业采用我们的AI服务,创造更长远的价值。”

从具体业务划分来看:

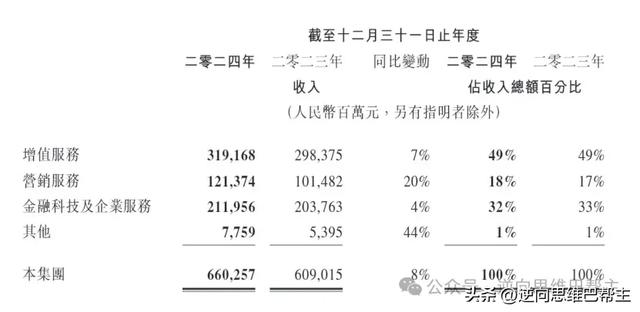

增值服务收入约3191.68亿元,同比增7%。

在增值服务业务中,国际市场游戏收入约580亿元,按照呈报及固定汇率计算的增幅均为9%;本土市场游戏收入约1397亿元,增长10%;社交网络收入约1215亿元,同比增长2%。游戏业务本土与海外市场收入均实现双位数增长。

营销服务收入约1213.74亿元,同比增20%。

营销服务收入增长主要受益于广告技术升级及视频号、小程序、微信搜一搜、小店等“新芽”业务驱动

金融科技及企业服务收入约2119.56亿元,同比增4%。

金融科技及企业服务收入增长受益于企业微信、腾讯会议等产品AI升级及多元化业务增长。

其他收入约77.59亿元,同比增44%。

公司AI战略进入重投入期:2024年研发投入达706.9亿元,七年累计投入达3912亿元。资本开支连续四个季度实现同比三位数增长,年度资本开支更突破767亿元,同比增长221%,创历史新高。

在腾讯年报沟通会中,腾讯CEO马化腾表示,在具身智能领域,腾讯希望成为所有机器人厂商的合作伙伴,而不是取而代之做硬件,这和我们的整体战略目标一致。

公告称,2025年,建议增加年度股息32%至每股4.50港元(约等于410亿港元),并计划至少回购价值800亿港元的股份,2025年总股东回报最少达1210亿港元。

腾讯控股最新股价540,而腾讯公司竟然还打算继续回购,看来公司管理层对未来很有信心,估计2025年公司的增速也会不错。

时间是优秀公司的朋友,你会发现,随着时间的流逝,股价的确是上涨了,可业绩也一直在增长,估值反而还是不贵。

综合来说,腾讯2024年度业绩报超预期!