数据自七麦

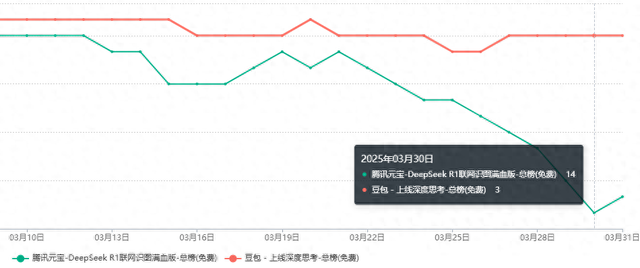

数据自七麦腾讯虽将加大对AI产品的营销支出写进年报中,但在大规模投放近两月后,3月下旬开始,元宝正逐渐从App Store总排行滑落,豆包重新成为紧跟DeepSeek的AI应用二号位。

这符合目前第三方统计出的市场格局,QuestMobile新更新的公开报告是在2月份,元宝月活来到2600万超越Kimi成为市场第三大AI类应用,并在2月底超过500万日活逼近千万日活,但前面是DeepSeek和豆包的亿级月活。这一统计结果也被腾讯年报部分引用。

按《财经》杂志此前报道引用的两份第三方数据,截止3月初,DeepSeek、豆包、元宝日活分别约为4900万、3000万和800万,其中元宝相比2月初启动大规模投放和导流前,日活暴增33倍;元宝也为此在1月至3月累计拿出超过7亿的投放费用,豆包期间则低于1亿元。当然作者认为这一统计明显偏高。

无论如何,腾讯元宝年后利用DeepSeek流量密码进行快速爆量的策略,被证明是效果显著的。回头看的话,这也是一次有预谋的急袭。

一方面,腾讯实际从去年四季度就开始大量储备算力,为大规模TO C服务做准备,其中固然可能有因彼岸政府重组带来不确定性的紧急采购,腾讯也的确从自身业务和外部云计算需求中,看到大量算力需求的出现。

腾讯也确认今年将继续加大用于AI的资本开支,预计总开支保持在收入的百分之十出头。

同时,腾讯也在年前就完成对元宝团队的调整,将其从混元团队切分至CSIG,并在年后将浏览器、输入法等相关业务同样调整至CSIG抱团。年报沟通中,腾讯首次对外公开解释重组AI业务团队的逻辑:使深度模型研究和TO C产品创新都能更加专注,以匹配AI相关业务升级后的执行力和决策速度要求。

微信的10亿级日活,就至少对应数十万卡的算力需求。腾讯投入巨资加强算力、重组团队与元宝的投放战,显然就是为大规模TO C服务做准备的。而在[企鹅生态]看来,

有能力、有意愿与腾讯进行这场AI TO C战争的,实际只有字节跳动

DeepSeek在C端的服务状况,和将流量密码几乎完全让出去的态度,都与掌舵人梁文锋关于不在意TO C市场的表态高度一致;

阿里百度,和所谓AI六小龙缺乏的则更多是能力,阿里此前高调宣布未来三年投入3800亿给云计算和AI基建,并将夸克圈定为AI旗舰,但C端服务方面,夸克更现实的目标显然是击败腾讯、字节的二档AI产品如浏览器等,并谋求第一档产品的上桌资格。

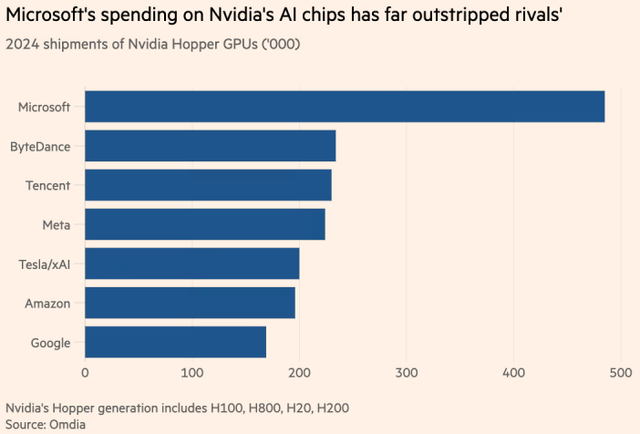

目前在大规模TO C服务方面,看来也只有腾讯和字节在认真备战。根据此前外媒的报道,腾讯和字节去年向英伟达采购GPU数量仅次于微软,都超过二十万张,高于Meta、Amazon和谷歌。这个数据也对得上腾讯在Q4披露的资本支出。

数据来源见图

数据来源见图与腾讯一样,字节对算力的需求也是跟着业务走的,去年12月份流出的一组数据显示,豆包大模型日均tokens使用量超过4万亿,发布7个月以来增长超过33倍。以二十万张卡测算,足够覆盖豆包的千万级日活,但不足以覆盖抖音的8亿级日活和更多需求,显然字节今年也会保持巨大的资本支出。

同样的,字节也在最近完成了对自身AI业务(Seed)的架构调整,根据报道是形成由吴永辉带队大模型研发、朱文佳带队AI 应用(AI TO C)双负责人制,共同向字节最高管理者之一的CEO梁汝波汇报。其调整逻辑其实也与腾讯差不多:基础模型研发和TO C应用切分,将AI应用看作是一个单独的作战方向,并由最高管理者亲自领导。

腾讯和字节AI业务的趋同演化,其实也证明一个事实:

作为中国移动互联网的两个最大赢家,腾讯和字节在AI TO C服务战场的对决,如同在短视频战场的对决一样,避无可避。

这不难理解,腾讯和字节的业务根基都是面向大众用户的产品应用。按照腾讯管理者在财报上的判断,元宝类产品现阶段的形态虽然是Chatbot+搜索,但后续会向功能齐全的人工智能助手(AI-native assistant)演化,这似乎比较接近微软一直想推的Copilot概念。

如果这个判断正确,则意味着随用户数据和产品使用习惯的固定,AI应用也可能会遵循移动互联网TO C工具类产品的规律,出现赢家通吃、一家独大的情况。

因此AI应用必然成为腾讯与字节的必争之地。即便判断有误,也可以一方面练兵积累经验,和为未来探路布子。

如今的互联网从业者们也是太久没有见过巨头对决了,为一个不明确的判断买单并不是新鲜事。比如百度十年前19亿美金收购91助手后,急切宣布自身进入移动互联网时代的“壮举”,在AI时代一定会被再次复刻。

而相较腾讯和字节上一次大战时,微视仰攻抖音总计百亿级的投入,目前在AI应用方面的营销投入其实还是比较克制保守的。

同时目前元宝和豆包的投放战,也不过是为抖音和微信这两个真正的超级APP大规模接入AI服务,所做的前哨准备。

毕竟从腾讯字节已储备和将要建设的算力规模看,元宝和豆包的千万级日活是填不平这个需求的。AI服务低频使用的特性决定了,其未来很可能是超级APP生态的一部分。中国独特的超级APP生态,可能再次走在了前头。

在分析师会议上,腾讯就展望了微信将出现类似小程序生态一样的AI agent生态。这也是为何当AI TO C服务真的成为大众主流需求后,阿里百度和AI六小龙就很难再在C端服务上桌的原因。

同时,在AI一日千里的发展下,时间可能是最昂贵的成本。从算力采购到部署完成,大规模的AI服务能力将是逐步释放的。从年初微信搜索稍一接入DeepSeek就需要支援,到微信、抖音的十亿级日活都高频次用上AI服务,这应当才是中国AI TO C战场的真正格局。