导读

王青青:恒力期货研究院聚酯研究员,南开大学经济学硕士。专注于聚酯产业链分析研究工作,对产业链和供求关系有着深刻的认识和独到的见解,进而发掘趋势性机会。

核心观点:目前PTA 盘面处于震荡,短期还是偏空看待,但是建议观望。

乙二醇上下驱动非常有限,可以逢低做5-9正套。因为前期利好已经兑现,突破4800很快就下来了,单边的效率不是特别强。

正文

本文来自于03.03晚上“牛转钱坤”直播中关于聚酯的分享内容。

PX

PX单边跟随油端的走向。调油端,目前调油经济性表现一般,对于PX的价格支撑也是一般。

美国汽油裂解的价差,比前期回升比较明显,近期处于持稳的状态。

美亚价差有走强的趋势,目前表现一般,但是市场三四月份对于调油有好转的预期,外围芳烃、纯苯表现非常强势,纯苯经济性比较好(纯苯可以理解为是PX的副产品),所以PX目前的开工或者产量都处于高位的状态,现货比较充裕。PX大概率工厂不会有很大的降负荷动作。

利润端,PX利润在330—350,波动不大,处在中性偏低的位置,去年在450左右。如果大家想寻找PX加工费机会,可以去看一下PXN的报价。因为后续三四月份有调油预期,PXN在350以内,可以逢低做多,可能会到420附近。今年相比去年调油对PX的影响可能有一点下降。

关注5-9的反套。

第一:库存方面,PX的负荷维持高位,纯苯经济性较好,PX工厂降负荷意愿不高,所以PX产量比较充裕。现货端韩国PX的库存很高,听说都在东南亚那边寻找PX的仓库了。

第二:仓单,05合约要警惕一件事,工厂会不会有仓单出来,对于px多头来讲,大概率没人敢去接仓单,接了仓单要找贸易商去买。大家都知道 现货充裕,你接了仓单,手里有很多货,需要去卖货,到时候很难高价出手。

PTA

PTA短期还是震荡的行情,我们需要关注下游会不会有补库,中长期还是要看调油的状态。

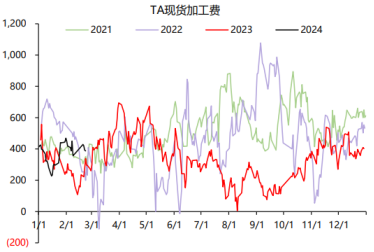

PTA上游的利润,比去年好转很多,现在将近400的水平,机会比较明显。一旦降到300附近,可以逢低多。因为工厂看法比较一致,稳住加工费,因为去年亏损太多了,希望把加工费维持在中性偏高的水平。

PTA消费方面大家的预计都差不多。聚酯开工在90%附近,今年聚酯投产比较稳定,一季度产能可能在8100万吨或者8200万吨附近。

所以市场对于PTA需求的预期相对来说是一致的,国内 PTA装置端的变动,因为目前加工费处在中性偏高,很多大厂的检修计划出现推迟。据传逸盛大化375万吨装置推迟至3月底检修;恒力惠州250万吨3月份检修取消,福海创450万吨3月份预计检修20天附近,嘉兴石化2条线4月份可能会检修2周附近。

最新消息,预计台化150万吨装置计划3月中下旬投产,仪征300万吨装置3月底投产。一旦这两套装置投产,对于PTA的供需来讲,又是雪上加霜。

目前PTA 盘面处于震荡,短期还是偏空看待,但是建议观望。

需求端存在的变数

聚酯工厂年后的库存上升比较明显,压力有所显现,但是工厂心态比较积极,3月10号左右,聚酯下游工厂会存在一波补库的行为,如果补库发生, PTA还能往上走一走,如果PTA继续阴跌,下游工厂大概率没有补库动作。因为下游补库一直都是追涨不追跌,如果一直阴跌,下游工厂就随采随用。

据了解,今年新加坡对于调油依旧非常乐观,寄希望于汽油会出现不同于往年的行情。调油的行情一般出现在4月份,所以对于PTA来说,4月份可能会出现单边的机会。所以要重点关注新加坡的出口或者报价数据。

乙二醇

乙二醇上下驱动非常有限,可以逢低做5-9正套。因为前期利好已经兑现,突破4800很快就下来了,单边的效率不是特别强。

利润方面,不管是石脑油制还是乙烯制的亏损都非常严重,而且相比前期,修复也不明显。油质供应工厂承受的压力非常大,也反映到了海外的一些装置,比如沙特的沙比克有一套45万吨的装置推迟到5月份重启。

所以可能后面海外24年的供应没有2023年多,2月份进口缩量非常明显,以前乙二醇一个月的进口量在50万吨附近,2月份预期可能只有38万吨。

煤制利润表现比较好,但是煤制工厂3~4月份检修比较频繁。需要关注煤制方面检修的实际动作以及落实情况。

整体来看,煤制的增量应该不会太多了,因为目前总负荷以及煤制负荷相对往年来讲都是偏高的。

库存方面,目前乙二醇的港口库存在83.7万吨附近,去库非常顺利。

库存对于乙二醇的基差影响是比较大的,23年3、4月份的基差表现比较好,今年2月份基差已经达到比较好的状态,就是因为港口库存下降导致的。