一场静默的"降息风暴"正让银行储蓄市场变了天。

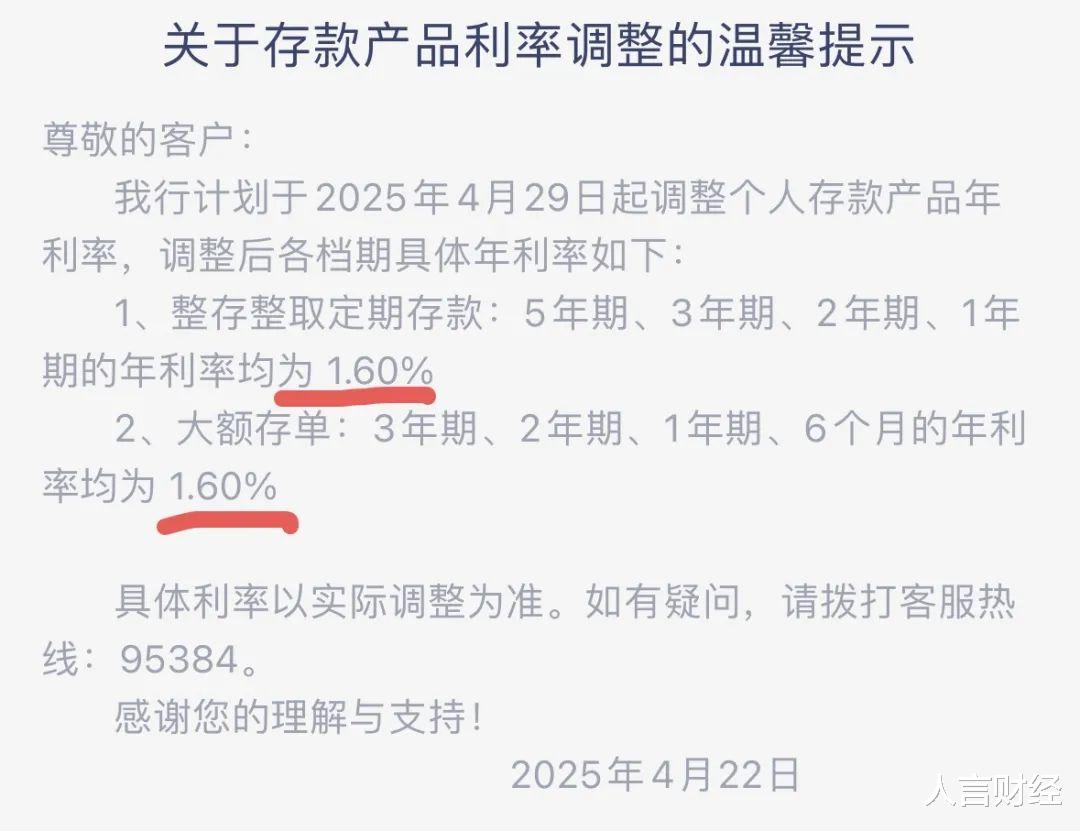

微众银行一纸公告率先掀起波澜,全线存款利率降至1.6%,半年内两度降息直接让所有产品利率跌破2%。

这可不是个别现象,言叔搜索发现,国有大行3年期定存普遍在2.5%以下打转,城商行农商行更是朝着1.5%红线猛冲。

余额宝收益跌到1.8%以下,银行理财打破刚兑,曾经被当作"安全牌"的存款理财,正像温水煮青蛙般慢慢让储户的收益缩水。

01

储户们这下可犯难了:守着越来越不值钱的存款账户,眼睁睁看着购买力溜走;可要是跳进波动的资本市场,又像踩在薄冰上心里没底。

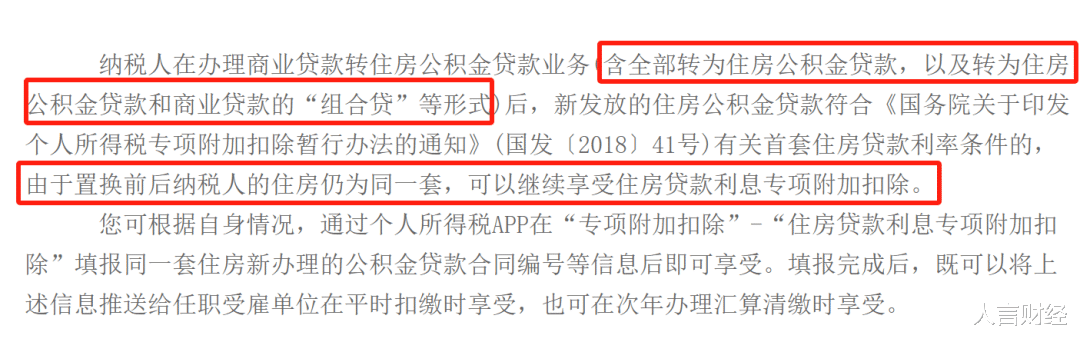

偏偏这时国税总局的个税新政又来"搅局",商贷转公积金、二套转首套的抵扣细则刚明确,就让换房族们有的笑有的愁。

在利率往下掉、政策来回变的当口,普通人的钱包保卫战该咋打?

要说这存款降息潮,从2023年就开始闹腾,速度快得让人措手不及。

微众银行就是个典型,去年9月3年期定存还有2.8%,今年1月跌到2.1%,4月直接腰斩到1.6%,打得那些冲着高息来的储户一个趔趄。

有股份制银行客户经理私下透露,现在总行天天盯着存款成本,连积分换礼品这些变相加息的招儿都被严管,照这架势,三季度中小银行集体跌破1.5%怕是板上钉钉。

利率往下掉,连锁反应跟着来。某地方银行春节前准备的"存款送电动车"活动,因为降息政策说黄就黄。

城商行的客户经理在VIP群里不停催,说年化2.2%的可转让大额存单已是"绝唱"。

曾经的利率高地民营银行线上存款也大批退场,换成了1.8%左右的活期产品,流动性倒是有了,可收益还是让人心里发慌。

02

这里面还有个行业潜规则:不少中小银行为了留住老客户,玩起"定向加息"。

某城商行支行长坦言,存款50万以上的大客户能拿到2.5%的定制产品,但得签保密协议。

不过这操作空间越来越小,监管一收紧,银行也陷入两难,只能搞出"公开普降、私下微调"的双轨制。

当存款利率向国债靠拢,年轻人发现余额宝一年少赚近千元,中老年储户更迷茫:攒了一辈子的钱,存在银行连通胀都跑不赢,到底该往哪儿放?

死守存款行不通,"挪储"成了不得不走的路。

言叔身边不少人已经把三分之一的存款挪了窝,稳健派盯上储蓄险和国债逆回购,激进派试水高股息股票,还有人在大额存单的可转让属性上做文章。

储蓄险里,3.5%复利的增额终身寿险卖得火爆,中产算过账:50万存30年,复利能滚到130万,比银行定存多近60万。但这东西锁定期长,急用钱时退保要吃亏。

高股息股票也是个选择,长江电力股息率4.5%以上,中国移动港股超过7%,吸引了不少追求稳定现金流的投资者。

不过股市有波动,就像股民说的,大盘涨时它涨得少,大盘跌时它抗跌,风险收益得自己权衡。

操作上记住三点:优先锁定期长的高息产品,善用可转让存单赚差价,警惕捆绑销售的变相降息陷阱。

监管层正推进利率市场化,未来产品更复杂,不如自己搭个"核心+卫星"组合,长短期搭配着来。

03

这边存款的事儿还没理清,国税总局的新政又在房贷抵扣上扔了颗"炸弹"。

商贷转公积金这下明确能继续抵扣个税,南京的李女士算了算,一年能省1200元,可各地政策有差异,武汉要还满1年,杭州有限额,实操还得看地方规定。

最让人纠结的是"二套转首套"抵扣,政策设了两道坎:没享受过房贷扣除,且是家庭唯一住房。北京的张先生就栽在这上面,卖了首套换二套,没抵扣过也不行,因为名下还有房。

说白了,个税抵扣认"房票"不认"利率",以前抵扣过首套的,现在换房也没份儿。

数据显示,3500万存量房贷家庭里,40%可能因为历史记录或住房套数没法享受新政。

言叔提醒,赶紧打开个税APP自查,符合条件的5月底前申报,别错过了政策红利。

这政策补丁虽没普惠,但释放出信号:鼓励自住、抑制投资,风向没变。

在这个存款收益缩水、政策不断调整的时代,储户们得明白:靠存款"躺赚"的日子过去了,得主动出击。

就像那些落马官员被权力反噬,过度追求确定性只会栽跟头,普通人理财更要在安全、流动、收益之间找平衡。

别把鸡蛋放一个篮子里,多学习多调整,才能在不确定的环境里守住自己的钱包。这或许就是当下理财的硬道理——不盲从、不贪心,才能在风浪里稳住阵脚。