当下,麻辣烫的发展现状如何?面临哪些机遇与挑战?未来的发展趋势又将如何演变?为了探寻这些问题,红餐产业研究院发布了《麻辣烫发展报告2025》。

麻辣烫品类进入平稳发展阶段,2024年市场规模达到1,488亿元麻辣烫源自四川乐山的码头小吃摊,经过多年发展逐步成为了一个餐饮品类。近年来,麻辣烫品类呈现出稳步增长的态势。据红餐产业研究院测算,2024年麻辣烫(含冒菜)品类的市场规模达到1,488亿元,同比增长5.3%。这一积极的发展势头有望在2025年继续保持,红餐产业研究院预测,2025年麻辣烫(含冒菜)品类的市场规模将攀升至1,565亿元。

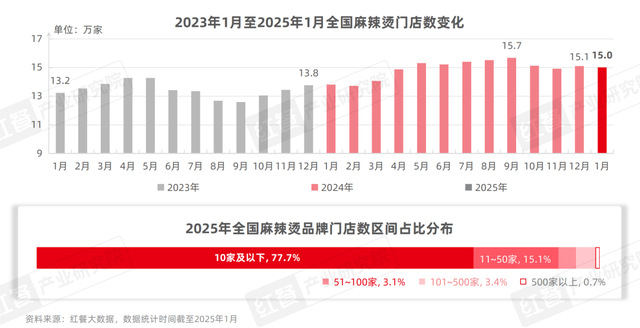

1、麻辣烫门店数呈现波动式增长态势,目前全国门店数超15万家

1、麻辣烫门店数呈现波动式增长态势,目前全国门店数超15万家 随着市场规模的逐步攀升,麻辣烫全国市场容量整体呈现波动式增长态势。具体来看,全国麻辣烫门店数从2023年12月的13.8万家上升至2024年9月的15.7万家,随后有所下滑,截至2025年1月,全国麻辣烫门店数达到15万家,同比增长8.6%。

品牌门店数方面,整体而言,麻辣烫品类仍以小型连锁品牌为主。截至2025年1月,7.7%的麻辣烫品牌门店数在10家及以下,其次是门店数规模在11~50家的品牌,占比达到15.1%,而门店数在500家以上的麻辣烫品牌仅占0.7%。

从省级行政区来看,广东、山东、河北的麻辣烫门店数位列前三,占比分别达到7.9%、7.6%、6.7%。这一比例甚至超过了东北麻辣烫大本营——黑龙江、吉林、辽宁的门店占比。探究其背后原因,不难发现这与近年来东北区域的人口外流趋势明显有关。据《中国人普查年鉴-2020》相关数据,户口登记地在吉林、辽宁、黑龙江的人口最多的省级行政区前三名是山东、北京、河北。

城市方面,长春、哈尔滨、北京的麻辣烫门店数在众多城市中排名前三,而沈阳、深圳、上海、天津、苏州、广州、青岛的麻辣烫门店数均超过1,200家。

2.麻辣烫的人均消费价位正在下降,近七成门店人均消费低于25元

2.麻辣烫的人均消费价位正在下降,近七成门店人均消费低于25元 近年来,随着众多麻辣烫品牌在产品质量、服务体验及就餐环境等方面的全面升级,麻辣烫品类价格逐步上探。然而,部分麻辣烫连锁品牌因其人均消费超出消费者认知范围,被冠以“麻辣烫刺客”的称号。不难看出,广大消费者对麻辣烫的认知仍以经济实惠为核心。

进入2024年,消费者越来越重视餐饮消费性价比,这一变化也影响到了麻辣烫赛道。2024年,25元以上的麻辣烫门店数占比逐渐下降,25元以下的麻辣烫门店数占比均有不同程度的增长。据红餐大数据,2024年第四季度,68.7%的麻辣烫门店人均消费低于25元。其次,22.9%的麻辣烫门店数人均消费在25~35元之间,35元以上的麻辣烫门店数占比仅为8.4%。

3.麻辣烫品类竞争格局相对稳定,两大巨头市场地位难以撼动

3.麻辣烫品类竞争格局相对稳定,两大巨头市场地位难以撼动 经过多年发展,麻辣烫品类已经形成较为稳定的品牌竞争格局。杨国福麻辣烫、张亮麻辣烫仍是第一梯队的麻辣烫品牌。据红餐大数据,截至2025年1月,二者的全国门店数分别超过6,900家和6,400家,远超其他麻辣烫品牌。

刘文祥麻辣烫、小谷姐姐麻辣拌·麻辣烫则位于第二梯队,二者门店数分别有1,600余家、1,000余家。此外,还有川天椒麻辣烫、觅姐麻辣烫、刁四藤椒麻辣烫等品牌也开出了数百家门店。

老街称盘麻辣烫、辣盘盘麻辣烫、超级泰泰式麻辣烫、福客麻辣烫等品牌则通过优质的服务、丰富产品形式或差异化的口味特点,锚定30元以上的价格带,近年来也发展出一定的门店规模。

供应链整合与协同趋势明显,麻辣烫在海外市场成为“高端”餐饮根据红餐产业研究院观察发现,近年来,麻辣烫品类在产品创新、供应链建设、渠道开拓、品牌传播、零售化五大方面均出现了发展新动向。本文节选部分内容进行展示。

1.不同区域的麻辣烫风味各具特色,地域麻辣烫逐步崛起

1.不同区域的麻辣烫风味各具特色,地域麻辣烫逐步崛起 在麻辣烫全国化的发展历程中,它不断与各地的饮食习惯和偏好相融合,逐步演化出各具地方特色的麻辣烫风味。

具体来看,西南区域除了乐山麻辣烫以外,还有贵阳酸辣烫、安顺卤汤麻辣烫等;西北区域除了近年热度高涨的天水麻辣烫以外,还有宁夏辣糊糊、定西浆水麻辣烫等;东北则以老式麻辣烫、黏糊麻辣烫为主;华北区域有新乡糖醋麻辣烫、老北京地摊麻辣烫等;华中区域有益阳麻辣烫等;华东区域有湖州鸭货麻辣烫、衢州麻辣烫等,华南区域则有潮汕麻辣烫、牛杂麻辣烫、螺蛳麻辣烫等。

其中,东北黏糊麻辣烫、砂锅麻辣烫近年翻红,天水麻辣烫、益阳麻辣烫与砂锅麻辣烫在近年的热度亦较高。目前,天水麻辣烫仍处于早期发展阶段;而益阳麻辣烫则以区域市场为主,门店分布聚焦在湖南省;砂锅麻辣烫则面临消费需求增长但门店扩张缓慢的矛盾。

2.养生风潮推动麻辣烫食材升级,口味创新满足市场多元化需求

2.养生风潮推动麻辣烫食材升级,口味创新满足市场多元化需求 为了吸引消费者,多个麻辣烫品牌积极推出新食材,如丸滑类、调味肉类和主食类等,增加了产品的多样性,满足了消费者对新鲜感和健康饮食的需求。值得注意的是,随着养生风潮吹进麻辣烫赛道,一些品牌抓住机遇,纷纷推出富含低脂元素的健康产品,以强化麻辣烫中式养生、健康属性的品类认知。

在锅底口味方面,目前麻辣烫的汤底口味较为丰富,能够满足不同消费群体的偏好。部分品牌更是积极在锅底口味上寻求创新,以满足市场更加多元化的口味需求。

此外,麻辣烫品类跨品类融合的现象日渐明显,具体体现在产品跨品类融合、就餐模式跨品类融合。

在产品融合方面,部分麻辣烫品牌积极尝试跨品类融合策略,通过引入不同类型的产品如沙拉、砂锅菜等满足消费者多样化的就餐需求,从而拓宽目标群体的界限,提升品牌市场竞争力。

此外,面对称重麻辣烫被冠以“餐饮刺客”的称号,部分麻辣烫品牌为了提升消费性价比,相继推出了自助餐形式,以部分产品“不限量”的用餐体验,赢得了不少消费者的喜爱。

3.产品售价翻倍,麻辣烫在海外市场成为“高端”餐饮品类

3.产品售价翻倍,麻辣烫在海外市场成为“高端”餐饮品类 随着麻辣烫品牌积极开拓海外市场,麻辣烫凭借其独特的口味和健康均衡的食材搭配收获一众外国食客的追捧。韩国农水产食品流通公社公布的资料显示,2022年该国麻辣烫的市场规模约为1,000亿韩元(约合5.14亿元人民币),比前一年增加了约20%,并预计2024年麻辣烫的市场规模将接近2,000亿韩元。此外,杨国福麻辣烫在北美的4家Mala Town店,70%以上的消费者是非华人消费者;而张亮麻辣烫在日本心斋桥门店,平日排队70%以上的消费者为日本人。

2024年,多个麻辣烫品牌加快海外市场布局。截至2024年12月,杨国福麻辣烫、张亮麻辣烫海外门店数均超过100家。刁四藤椒麻辣烫、吉阿婆麻辣烫、汤火功夫等麻辣烫品牌的海外门店已经覆盖多个国家和地区。

红餐产业研究院发现,麻辣烫品牌海外门店的经营模式与国内门店存在一定的差异,同时,品牌还会根据不同国家的市场需求和特点进行调整。具体来看,大多数麻辣烫海外门店保留称重模式,而张亮麻辣烫和杨国福麻辣烫在日本门店采取按份计价的模式。

门店选址方面,海外的麻辣烫门店倾向于选择经济较为发达的城市中的学校、CBD、商场等点位。食材和汤底方面整体与国内门店差异不大,但会根据当地消费者偏好进行适当调整。经营模式方面,海外门店以加盟模式和联营模式为主。

目前在海外市场中,麻辣烫门店经营仍面临供应链建设、标准化、成本与定价压力等方面的挑战。

麻辣烫供应链专业化、定制化趋势显著,品牌出海热潮或将持续尽管麻辣烫品类稳步发展,但面临的挑战不容忽视。首先,麻辣烫品类正面临着产品同质化严重以及来自火锅、冒菜、小火锅、麻辣香锅等近亲品类的激烈竞争。在这样的背景下,麻辣烫品牌应当积极寻求突破,通过持续的产品创新、打造独特的品牌差异化、优化消费场景等方式,全方位提升自身的市场竞争力,从而在激烈的市场竞争中脱颖而出。

其次,麻辣烫供应链及食品安全问题的管控难度大,但通过建立供应链标准化体系以及食品安全追溯体系,可以有效降低风险、优化运营效率。品牌可通过公开透明的方式赢得消费者信任,这也将为品牌的长期发展奠定坚实基础。

第三,麻辣烫连锁品牌的性价比优势逐渐消退。与价格亲民、性价比高的麻辣烫门店相比,连锁品牌门店对消费者的吸引力正在下降。

为了能够持续发展,麻辣烫品牌可以在成本可控的情况下通过提供免费附加服务提升价值感和体验感,从而增强品牌竞争力。

结语综上所述,当下麻辣烫品类已经进入平稳发展阶段。从长远来看,供应链专业化、出海热潮持续、挖掘地方风味将成为麻辣烫品类未来发展的重点。

随着市场竞争的不断加剧以及消费者需求的日益提升,麻辣烫供应链建设会越来越受到上中下游企业的重视,这将促使供应链朝着专业化、定制化的方向发展。

同时,在全球化深入发展的背景下,中国美食文化的国际影响力日益增强。麻辣烫作为一种独具特色风味的快餐食品,具备广阔的国际化市场潜力,预计出海热潮将会持续。此外,麻辣烫本就是具有浓厚地方风味的特色小吃,其口味和风格因地域不同而各有差异。因此,对地域风味的挖掘和创新,将成为麻辣烫品牌的重要发展方向。

本文由红餐智库(ID:hongcanzk)原创首发,作者:红餐产业研究院。