以年均25%的增速快跑5年之后,2023年,我国普惠型小微贷款余额在2023年末达到29万亿元,同比增长23.5%,利率逐年下降,普惠金融服务的覆盖面、可得性和满意度明显提升。根据上市银行披露信息,2023年至少有22家上市银行普惠小微企业贷款余额同比增速超过20%,部分银行达到30%以上。

但根据近期各家2023年报披露数据来看,当前普惠贷款市场整体呈现如下困局:

1. 利率内卷

伴随着利率市场化改革的深入推进,普惠型小微企业贷款利率呈下降趋势。2023年,六大行新发放普惠小微贷款平均利率均同比下降超过20个基点,部分股份制银行利率同比下降超过50个基点。大型银行凭借资金成本和品牌优势,通过降低利率来抢占市场份额,中小银行为了维持现有市场,不得不跟随降低利率。

2. 存量博弈

在人口红利减弱,中国经济增速放缓的大背景下,行业不可逆的进入了存量博弈时代。由于过去几年的高速增长,普惠贷款市场积累了一定的存量基础。在这一背景下,银行间为了争夺市场份额,展开了激烈的价格竞争,导致贷款利率普遍下调,进而影响银行的盈利能力。

3. 不良率低估

由于普惠贷款的多年连续高增长,不断扩大的分母摊薄了普惠型小微贷款的不良率。单纯观察某个时点的不良率指标,并不能很好地洞察小微贷款资产质量的变化。比如,银行通过加大不良贷款的核销力度,可调节不良率的表现。

在利率下行、存量内卷的时代,为了实现“保量、稳价、优结构”总体目标,需要通过“降本增效”与“定向击破”,全方位的构建适配于普惠信贷的风险管理体系。

其中贷后管理作为金融机构控制信贷风险、维持资产质量的关键环节,显露出如下挑战:

普惠小微客户经理人均管户数量激增,贷后管理压力增大,检查标准不统一,影响贷后效率和质量;存量客户续贷管理精细化不足,续贷管理未实现全客群覆盖,导致续贷率偏低;单一客户预警维度不全,缺少对经营性风险的考量;组合风险监测体系时效性较弱,缺乏层层下钻的风险演变路径以准确定位风险源头。因此,金融机构亟需建立一套适配小微企业经营特点的精细化、差异化贷后管理体系:

1. 构建差异化贷后管理机制与集中管理模式实现降本增效:

可通过集中化运营团队搭建以及配套管理机制的设置,根据不同贷款担保抵押类型、期限结构等,对贷后检查频次、检查内容等进行差异化设计,将分散在各个分支机构的贷后业务操作集中到一个或几个中心进行处理,提高运营效率和质量,并结合数字化手段对贷后管理工作进行调整优化,在降低贷后管理成本的同时,让客户经理拥有更多的时间和精力进行存量客户营销与管理。

而差异化、集中化的贷后管理前提需要将标准化程度较高的贷后管理工作,进行提炼、抽象并制定标准化检查要点。一些大型的先进实践是通过分析提炼为标准化检查要点及标准化检查表单,涵盖引导式贷后话术、流程化路径,以及模块化、组件化检查表单,可大幅提高贷后检查工作效率。

2. 构建客户分层管理与续贷管理体系实现保量减冗:

在贷后检查等各项贷后管理工作中,对存量客户进行精细化分层也是很多先进银行实践较为关注的重点。一般做法是利用大数据贷后风控模型或策略等对小微企业未来的经营前景和偿债能力进行全面细致的分析和评估,按客户分层结果提供差异化、精细化续贷方案,确保贷款风险在可控范围内的同时也能较好的维护客户关系;并通过设计额度重检机制,将部分核心贷后检查与续贷检查流程调整合并,避免业务人员的重复工作。实现存量客户精细化、定向管理的同时,避免业务人员无效工作,也避免业务前端通过续贷等手段掩盖真实资产质量。

3. 构建覆盖全业务流程的贷后监测预警体系提前识别风险:

小微客户微观层面的监控不仅包括传统的征信工商信息,还应涉及更细致的经营类信息,如纳税、企业用水用电、订单数据的动态变化,以更前瞻性地反映企业的采购、生产、销售、人员管理等经营环节的风险,同时也需要建立有效的预警评估迭代体系,从预警规则有效性、前瞻性等角度,实现预警规则的不断迭代优化,提升预警检查效率;小微监测预警不仅应落实在微观客户层面,同时也应强调组合层面的风险动态监控,不少银行构建了组合监测预警体系,包括vintage逾期率、首逾指标、不良贷款生成率等监控预警指标,贯穿业务流程各个环节,从产品、机构、客户经理等不同组合层面对资产包的风险进行实时监控和预警。

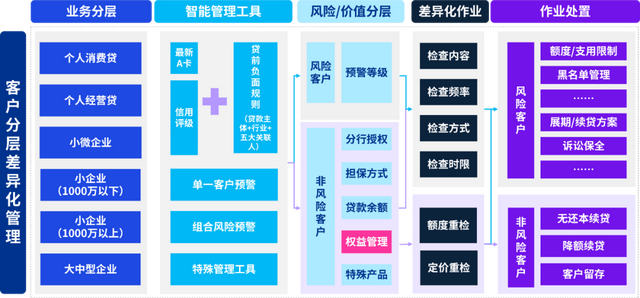

毕马威小微数字化贷后管理体系解决方案总览

图:零售小微数字化贷后管理整体框架

针对以上普惠小微信贷管理需求和面临的挑战,毕马威结合多年服务经验与同业管理优势,设计了一套完整从顶层设计到底层落地的普惠小微数字化贷后管理体系方案,帮助银行更好的实现普惠小微信贷总体管理目标。我们可提供的具体服务包括:

小微组合监测平台系统落地实施

小微风险数据集市建设与优化咨询服务与系统落地实施

小微预警设计与优化咨询服务

小微贷后流程以及管理机制建议咨询服务

本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。©2024毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与毕马威国际有限公司(英国私营担保有限公司)相关联的独立成员所全球组织中的成员。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙)——中国合伙制会计师事务所;毕马威企业咨询(中国)有限公司——中国有限责任公司;毕马威会计师事务所——香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。