我们来盘点下近日的经济数据,美国6月《达拉斯联储制造业》调查报告显示:

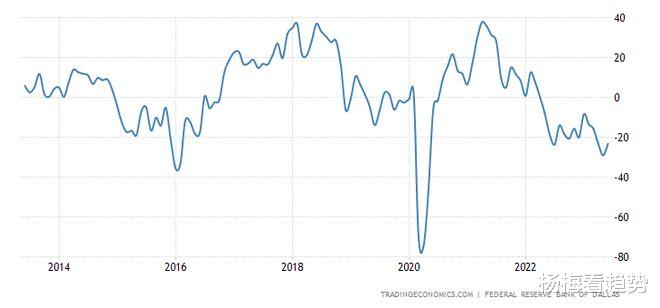

市场对整体商业状况的看法在6月份继续恶化,达拉斯联储商业活动指数录得负值-23.2,差于预期-20,但较前值-29.1有所上升。

其中子项,《拉斯联储制造业产出指数》-4.2,差于前值-1.3,意味着制造业产出再度萎缩。

(当前)劳动力市场指标显示,就业增长疲软,工作时间减少。美国6月达拉斯联储制造业就业指数回落至2.2,低于7.8的平均水平。(产成品)价格压力减弱,而《工资压力仍然很高》。美国6月达拉斯联储制造业原材料支付价格指数下降12点,至1.4,表明投入成本与5月份相比变化不大。

它同时还有以下预期数据,6月份对未来(提前6个月,下图为机器翻译,细节有误,但数据没问题)制造业活动的预期好坏参半。未来生产指数上升12点,至24.2。未来一般商业活动指数仍为负值,但从-12.7升至-4.5。其他大多数衡量未来制造业活动的指标都是积极的,并且在本月有所上升,给人“没有差透”的预期。(预期数据见下图)

同时公布的美国6月达拉斯地区银行业状况中的数据显示:

该地区贷款需求连续第7个季度下降,多数银行家预计未来6个月情况将进一步恶化。

数据表明,贷款总量继续下降,消费贷款尤其疲软。虽然<商业地产和工商业贷款规模>继续出现明显下降,但《住宅房地产贷款保持稳定》。需要注意的是,不良贷款有所增加,其中商业房地产贷款增幅最大。与此同时,信贷标准和条件继续收紧,银行家的前景依然悲观,他们预计未来6个月商业活动将进一步萎缩,不良贷款将继续增加。

上面说过制造业和银行业(服务业),最后我们顺带聊下美国服务业,其中金融及房地产、专业服务、教育及医疗是美国服务业中产值规模最大的三个领域。分别占比为如下:

1、金融及房地产:约为21.16%,其中房地产占12.91%,金融占8.25%。

2、 专业服务:约为12.6%,包括法律、会计、咨询、设计、广告等服务。

3、教育及医疗:约为9.1%,其中教育占1.5%,医疗占7.6%。

之前内容提到过:《服务行业往往具有较高的价格弹性》,即价格变动会导致需求变动的幅度较大,因此借贷成本的变动会通过价格传导机制影响服务行业的市场竞争力和销售额。那为什么服务业往往具有较高的价格弹性?这是因为:

1、服务行业往往存在较多的替代品和竞争者,即消费者可以选择不同的服务提供者或者不同的服务方式来满足自己的需求,因此当一个服务的价格变动时,消费者会相应地调整自己的选择,从而导致需求变动的幅度较大。

2、服务行业往往属于非必需品或者可延迟消费的品类,即消费者可以根据自己的预算和偏好来决定是否购买或者何时购买一个服务,因此当一个服务的价格变动时,消费者会相应地调整自己的消费计划,从而导致需求变动的幅度较大。

3、服务行业往往占据消费者收入的较大比例,即消费者在一个服务上的支出相对于自己的总收入来说较高,因此当一个服务的价格变动时,消费者会相应地调整自己的收入分配,从而导致需求变动的幅度较大。

关于服务端,大家还会经常听到通胀从商品转向服务的这种说法,这是由于之前美国的供应链受到了疫情和其他因素(如俄乌局势、逆全球化)的影响,造成了原材料、中间品和货运运输的短缺和成本上升。例如,由于全球集装箱运输能力不足,美国进口商品的运费大幅上涨,导致进口商品价格上升,这是商品端通胀。

当下则主要是由于美国的劳动力市场出现了紧张和结构性问题,导致薪资增速上升,进而推动服务价格上涨。例如,由于疫情导致许多人失业或退出劳动力市场,使得一些行业(如餐饮、零售、旅游等)面临招工难的问题。为了吸引和留住员工,这些行业不得不提高工资水平,并将成本转嫁给消费者,从而提高服务价格,这是服务端通胀,工资是提供的服务的最大成本。

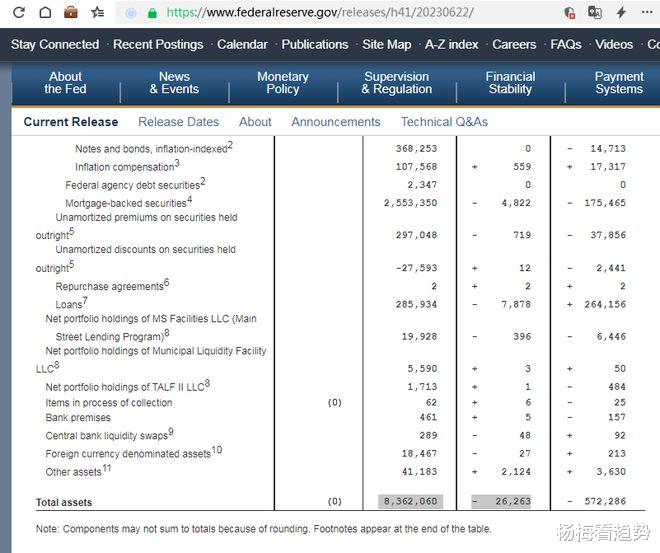

最后我们盘点在美联储的缩表规模,为了写《投资实务框架》,应该延了将近一个月。从我们一路跟踪整理出来的缩表数据来看,美联储的6月的缩表规模已经断崖式缩减,有一周还扩表了,叠加上美联储暂停加息一次,加息缩表的紧缩明暗线都指向了强弩之末。所以你觉得还在低位的资源品价格会怎么走?请在留言区给出你的见解,我们一起探讨下。

有个相关的彩蛋是这样讲的:根据得州负责监管电网的电力可靠性委员会数据,当地时间(2023年6月26日)下午晚些时候,该州电力需求达到了80.4吉瓦,打破了2022年夏天创下的纪录80.1吉瓦。连续几天异常炎热的天气促使得州空调制冷需求激增。气象学家表示,热浪预计要到周末或下周初才会停止。这里面有重复招式和极高的确定性,感兴趣的朋友可以在过往的文章中找找这个彩蛋讲什么。

好的,本次的分享到此结束,如觉有用,点个在看,分享一下,这里是经济数据解读系列W杨梅看趋势,感谢观看!