上涨只会迟到,而不会缺席!在上周美十债收益率连续暴跌催生的全球股市反弹浪潮中,A股严重拖后腿,本周A股终于后手发力迎头赶上。外资罕见连续三个交易日买入,8月份以来的卖出趋势可能得以扭转,两市成交额再次突破万亿,创业板指涨超3%,基本收复10月份的跌幅,港股则再接再厉继续暴涨,恒生科技指数涨超4%。

今天的走势基本按照我们周五和周日给的剧本走的,周五收评我们提出,如果晚上非农就业数据、失业率继续低于预期,那么美债收益率见顶的预期就会形成。事实上,当晚美债收益率,美元指数暴跌,美股、欧洲股市全线反弹。周日我们给大家梳理了周末的利好,并指出面对美债收益率这一个宏观因子的拐点,内资应该会回补仓位,如果外资继续买入,则内外资将形成共振,对反弹力度可以更加乐观,要重视机构定价权的回归,比如公募重磅的消费、医药、新能源、电子等板块。

除此之外,周五证监会重磅表态,其中有一条“支持头部证券公司通过并购重组等方式做优做强,打造一流的投资银行”,头部证券公司并购重组再次被提及,航母级券商的炒作热情被点燃。

今天开盘,外资十分钟买入超40亿,证券板块走强带动指数冲高。但是“印花税”墓碑线大家还记忆犹新,所以不少资金赶紧兑现,指数也冲高回落,成交额放大。但正如我们所说的,在美债收益率这个宏观定价因子反转的预期前,为了避免踏空机构肯定会回补仓位,随后内资扫货进场,外资继续买入,指数探底后稳步走高。

截止收盘,上证指数涨幅为0.91%,创业板指涨幅为3.26%,收复2000点;港股恒生指数涨幅为1.71%,恒生科技指数涨幅为4.09%。两市成交额时隔四个交易日再次突破万亿,北向资金净买入52.73亿,超过4600只个股上涨。不过今天最猛的是韩国股市,周末宣布全面禁止股票卖空至明年6月,今天韩国综合指数暴涨5.66%。

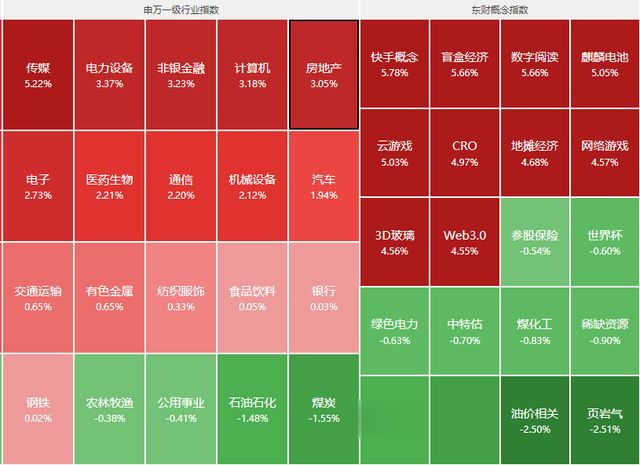

分行业来看,传媒、电子设备、非银金融、计算机、房地产等行业领涨,煤炭、石油石化、公用事业、农林牧渔等行业下跌。今天A股主要由美债收益率大跌的利好驱动,成长股表现突出,而偏防守的煤炭、石油、银行等价值板块成为了血包。

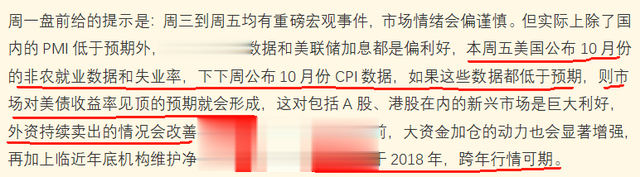

回顾节前到现在我们对A股的分析,来来回回谈的东西就四个:国内的政策、美十债收益率、增量资金、北向资金,抓住了这几个词也就抓住了A股涨跌的核心逻辑,我们将这两个月写的文章总结成几个判断分享在了今天盘前的《古东投研》里(如下图),希望大家认真观看,有助于年底回血。

我们挑三条出来讲一下:

先说外资。8月份外资卖出是因为房地产和地方债风险,9月份房地产和地方债相继出政策,我们以为外资会停止卖出,但实际上并没有,后面才发现卖出原因已经变成了美债收益率。于是,我们就有了判断,只有当美十债收益率见顶后,外资才会回流,上周外资流入印证了我们的判断。

再回顾A股,中国经济8月份就已经企稳,但A股愣是跌到了10月底,股市和基本面出现了背离,还有上周A股明显也跑输全球股市。这里面一个重要原因是微观资金结构恶化,股市流动性持续失血。具体来说,由于美十债收益率飙升,外资持续卖出,而外资和基金重仓股重合度、权重股重合度较高,这使得基金净值加速下跌,赎回潮加重,机构陷入囚徒困境。囚徒困境就是出现利空争先恐后砍仓,怕砍晚了被别人先砍了,出现利好会急着兑现,因为要应对赎回。

而近期A股流动性失血的情况得到了缓解。一方面,汇金在大跌的时候提供流动性,社保、险资也在加仓,这些资金可以对冲外资流出;另一方面,由于美债收益率见顶、中美关系阶段性改善,外资结束流出的趋势转为流入。所以,A股流动性有望回归健康的正向循环。

最后,后续反弹还是反转还是要看增量资金,而且增量资金决定市场风格。如果外资重回买入,基金就能回血,私募有收益垫后就敢加仓,公募发行回暖后就有子弹可打,行情回暖后场外资金也会进场,这是后续增量资金的来源,目前看不了那么远,走一步看一步。增量资金买什么,什么的弹性就是最大的,假定外资买入-基金加仓的逻辑去走,那就需要重视机构定价权的回归,超跌机构重仓股需要重视,比如消费、医药、新能源、TMT等。

结合边际改善+机构仓位(筹码结构)两重逻辑,我们还是看好消费电子、医药、新能源(风电、锂电),智能驾驶、机器人产业上催化较多,这些板块今天都是大涨。消费板块机构仓位比较高,回补空间较小,更需要国内政策去驱动,今天反而成为血包。

在国内没有出重磅政策之前,美债收益率、外资还是决定行情走势的关键因素,如果外资转为卖出,恐怕又要变成存量博弈了。当前美十债收益率在4.5%的关口横住了,可能要等下周的通胀数据再决定走势。

不过,我们认为美十债收益率见顶之路不是一帆风顺的,因为上周公布的就业数据不及预期里面汽车工人罢工的原因,另外一旦美债收益率快速回落借贷成本下降,美国经济可能又会回暖,这将制约美联储降息。所以,美债收益率见顶是一个要反复确认的事情。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考

快跑!