在刚刚过去的12月份,国家金融监管管理总局对外宣布:国内将有7家村镇银行与一家农商银行获批解散!

在大多数普通人的眼中,银行是相当安全的地方,是比家里还安全的地方,所以,把自己辛苦攒的钱存入了银行。

第一反应:银行还能破产?那我们的存款该怎么办?还能取出来吗?不会打水漂吧?

其实,银行解散也不是什么新鲜事了,毕竟我们国家银行种类众多,除了大家听过了几个耳熟能详的银行,还存在很多类型的银行。

咱们国家目前监管相当严格,银行解散这种情况还很少,在国外,银行破产的频率要远高于我们国内。

话虽如此,谁也不愿意这块石头就正好落在自己头上。

这就要从我们国家银行的结构说起来了。

我们国家银行众多,除了四大国有银行、邮政储蓄银行,还有众多的股份制银行,还有地方各级的村镇银行、城商银行、大城市里还有很多的外资银行等等。

通常来说,大的国有银行,相对来说更安全,受到更为严格的监督,灵活机动性比较小,举个简单的例子,如关于存款利率的定价。

很多人都会比较各家银行存款利率,实际上是存在一些差异的,一般来说,四大国有银行是按照银监会的监督下,严格执行利率的浮动范围。

而一些小的地方性银行,为了补充自己的资金体量,会在范围内提高一些存款利率,来吸引大众的存款。

前几年曝光的河南某地村镇银行兑付不了的事件,波及的人数众多,除了当地的人喜欢去存款,还有很多江浙一带的有钱人跑来存款,无非就是受到很多的诱惑。

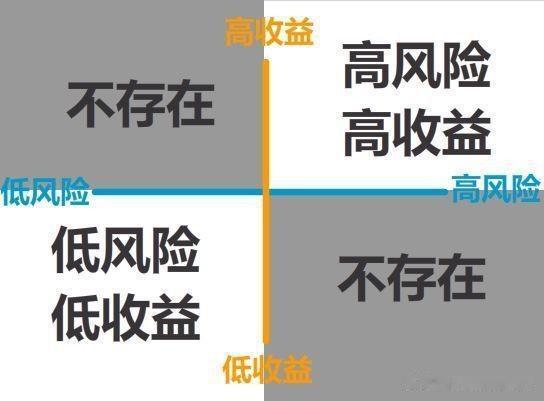

高收益伴随着高风险。

在风险管理方面,小银行的;劣势就凸显出来了,远远比不了大的国有银行。

所以,我们发现,最近几年,出现问题的大都是村镇级别的银行,也就是隶属于地方的银行,虽然也受到银监会的监管,可毕竟地方自主性比较强,政策比较灵活,而且办理业务手续相对也简化了一些。

根据央行评级,村镇银行同时也是风险较高的金融机构之一。

2025年,面对这些众多的银行,甚至一些高利息的诱惑,普通人要擦亮眼睛,选择合适的银行,保护好自己存款。

01、尽量选择大的国有银行

除了获利,安全性也是我们要考虑的问题,而且是首要问题。

在如今的大环境下,能保证自己的资金安全,不被蒙受没必要的损失,就已经是很正确的决策了。

大的国有银行,如中行、建行、工行、工行等,这些大的银行资金实力强,管理上相对比较规范,而且抗风险的能力很强。

虽然这些银行早就进行的股份制改造,银行的全称为:中国XX银行股份有限公司XX分行,可是大的股东基本上都是中央汇金公司(副部级央企)、财政部(正部级)等构成,仍然属于国有银行。

02、存款分散开,规避风险

对于存款保险的银行,在银行明显的位置都会标注。

也就是说,存款保险制度,保证的是50万元以内的,如果有风险,是全额兑付的,而50万元以外的,就要根据实际状况而定了。

如果你的家庭存款超过50万元,一定要多留心眼,分散开来存款,规避风险。

03、不要轻易相信高收益的产品

即便是去到银行,里面的工作人员推荐的,也要三思。

银行除了基本的存取款业务,有很多中间业务,就是银行和其他机构合作的一些业务类型,以此来获取一定的利润。

任何披着存款外衣的理财产品或者保险产品都有复杂的合同,遇到要签署的合同,一定多读几遍,读不懂,就暂时不办理,回去咨询专业的人。

在如此艰难的大环境下,越高收益的产品越是不可相信的。

总之,虽然有某些银行解散的消息,但是也没必要太过于恐慌,毕竟时极个别事件,只要自己不贪,平时学习一些基本的金融知识和理财知识,就能很好的规避掉一些风险,而不是人云亦云跟风跑|!

天天造谣这些垃圾的自媒体,都不抓起来?小老百姓,你能找到一个因为银行破厂存款没了的吗?

危言耸听

最保险还是取现金放家里[滑稽笑]。。。

那不是倒闭,是被收购,存款会有更大的的银行全部接去。不要在这乱说博眼球

村镇银行也敢去存钱[呲牙笑][呲牙笑][呲牙笑]

危言耸听,侮辱人的智商

老老实实存大银行,小银行利息高是高,但人家是真想要你本金的。

说的好像银行很委屈一样。踏马的,如果我破产了,欠银行的钱是不是就不用还了[得瑟][得瑟][得瑟]

别存小银行

狗屁

这绝对是国外的1450,故意制造恐慌。要么就是不带脑子的自媒体,给不明真相的老百姓传递假信号。中国的银行倒闭的几率几乎是0,大部分是收购,合并。对老百姓是没有任何影响的。

地方银行

河北的事与河南有关系吗?

钱存国有四大行包你啥事没有,出事的都是小银行

放的啥屁