女性退休时间为50岁或者55岁,退休时仍在企业工作,或者是有企业工作的经历,满足50岁退休条件的,可以在50岁办理。全程以灵活就业身份缴费的,55岁才能办理。

工龄30年的女性,在2025年退休,参加工作时间大部分在1992年-1995年之间,有过渡性年限计算时间,养老金中会有过渡性养老金这部分。

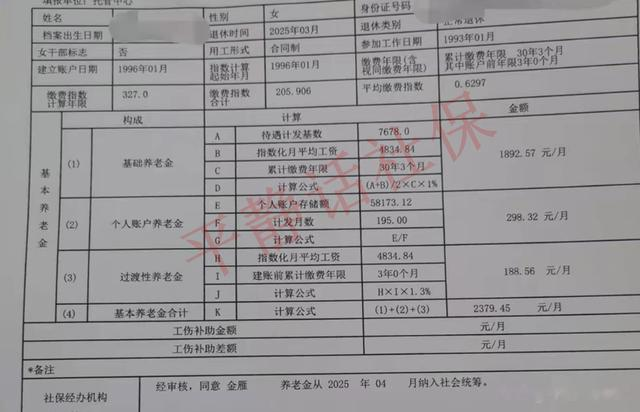

以下案例按照个账余额分段:

一:账户余额5万以下:

湖北仙桃,25年1月退休,缴费30.75年,退休年龄50岁,个账余额4.88万,核定额1675.6元。

二:账户余额5万-10万:

山东,25年3月退休,缴费30.25年,退休年龄50岁,个账余额5.82万,核定额2379.45元。

河南,25年4月退休,缴费30.83年,退休年龄50岁,个账余额6.26万,核定额2085.39元。

湖北武汉,25年2月退休,缴费30.17年,退休年龄50岁1个月,个账余额8.23万,核定额2577.40元。

山东,25年3月退休,缴费30.25年,退休年龄50岁,个账余额8.26万,核定额2444.97元。

三:账户余额10万-20万:

江苏,25年2月退休,缴费29.58年,退休年龄50岁,个账余额10万,核定额3079.4元。

江苏,24年12月退休,缴费30.25年,退休年龄50岁,个账余额13.55万,核定额3035.9元。

山东,25年1月退休,缴费30.33年,退休年龄50岁,个账余额11.17万,核定额3314.90元。

江苏,24年8月退休,缴费30.17年,退休年龄50岁,个账余额17.02万,核定额4232.64元。

四:账户余额20万-30万:

黑龙江,24年12月退休,缴费30.5年,退休年龄50岁,个账余额22.72万,核定额5010元。

五:账户余额40万以上:

北京,25年2月退休,缴费30.67年,退休年龄50岁,个账余额44万,核定额8296.61元。

上述案例仅供参考。

影响养老金的因素很多,列举一部分。

1、缴费年限、缴费档次是首要影响因素。在年限相同条件下,缴费档次是决定高低的重要因素。

2、计发基数不同的影响。各省计发基数不同,高者与低者相差两三千,案例中最高的北京11883元,最低的湖北6470元。

3、参加工作时间及统账时间影响。参加工作越早,统账时间越晚,过渡性养老金年限越长,自然过渡性养老金数额相应增加。

4、指数计算方法不同。每个省在不同阶段的指数计算方法不同,导致的结果千差万别。有的省采用视同缴费阶段指数统一为1,比如河南,有的省视同缴费阶段不参与指数计算,比如山东、黑龙江,还有的省特殊时间用特殊方法,比如江苏。

5、过渡性养老金计算方法影响。各省过渡性养老金计算方法各不相同。有的直接使用指数化工资,有的使用计发基数与指数化工资的平均数,还有的两个指数同时使用。

6、过渡性养老金指数影响。过渡性养老金的指数也是五花八门,有使用全部平均指数的(包含视同缴费),有使用实际缴费指数的(不包含视同缴费),有使用分段指数的。