消费级摄像头是指针对普通消费者需求(例如安全监控、宠物陪伴、母婴看护、老人关怀等)设计生产的监控摄像头,具有远程监控、智能识别、语音对讲等功能,多数支持无线连接(如WiFi),安装简便,无需复杂的布线,适用于家庭、办公室、商铺等场所。

按照产品形态,消费级摄像头可分为枪式、球形、半球形、一体化摄像机等常规形态。当前,双目和多目摄像头已成为产品迭代的重要方面,市场上还出现多产品形态结合,比如枪球一体摄像头,可同时实现静态监控和动态监控。值得注意的是,搭载屏幕的摄像头产品正在加快应用,机器人、机器狗等可移动摄像头也将步入大范围探索阶段。

在画质方面,400万-500万像素产品成为市场主流产品,800万像素产品加速在全市场渗透;黑光全彩、微光成像等夜视技术率先在室外场景中快速渗透,成为企业差异化竞争焦点。

随着消费者安防意识的提升,对安全感的渴求和品质生活的追求,摄像头市场规模持续提升。根据IDC发布的报告显示,2024年全球智能摄像头(包含消费级室内和室外摄像头,含运营商渠道)出货量同比增长7.7%至1.37亿台。其中,中国消费智能摄像头市场出货5139.8万台,同比增长4.2%。

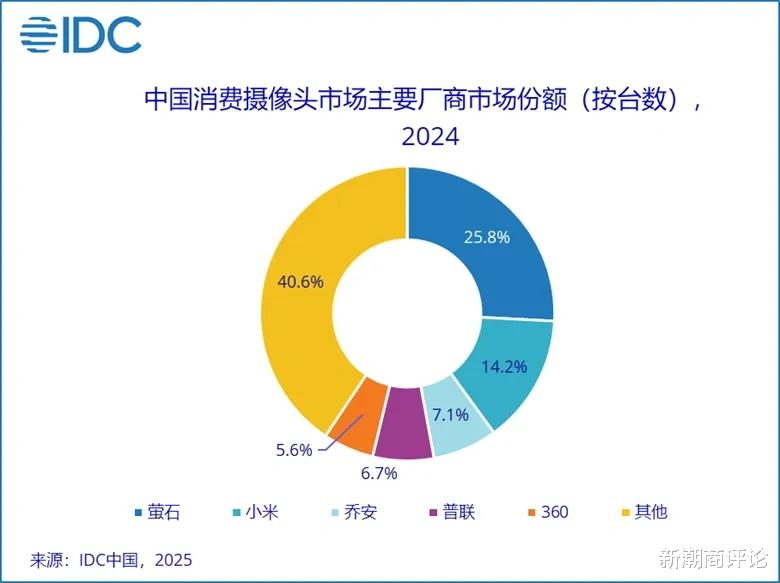

行业竞争日趋激烈,参与者众多,比如乔安(JOOAN)、普联(TP-LINK)、360、警视卫、乐橙、海雀、霸天安、镭威视、纽曼、探视者等。小米位居次席,市场份额达到14.2%(约730万台);在电商渠道布局上,以22.1%的市占率连续五年蝉联榜首。全球市场排名第二,虽然出货量同比减少2.4%,但在中东欧市场表现亮眼。

依托智能手机生态优势,小米通过“手机+AIoT”模式快速渗透全屋智能领域。截至去年底,小米AIoT平台已连接的IoT设备数(不含智能手机、平板及笔记本电脑)突破9亿,同比增长22.3%。

小米摄像头逐步向中高端转型,主力产品线聚焦300元价格带,与萤石等品牌形成差异化竞争。去年5月推出的智能摄像机C700,搭载AI旗舰芯片,800万像素专业镜头,在夜间监控及AI降噪上完成了优化升级,支持双向视频通话与智能联动等等,已成为家庭室内场景的主力机型。

萤石(EZVIZ)稳居榜首,市占率达到25.8%(约1326万台)。值得一提的是,它也是全球出货量排名第一的消费摄像头厂商,出货量同比增长8.2%,亚太、拉美等新兴市场是其出海布局的主要阵地。

2013年,海康威视(国内最大的数字视频监控产品供应商)布局C端市场,创立了“萤石”品牌,聚焦消费级安防领域。如今,全球用户超1.57亿,服务的国家和地区130多个,是业内少有从硬件设计、研发、制造到物联网云平台具备完整垂直一体化服务能力的AIoT企业。

去年7月升级全新的“2+5+N”产品生态体系。其中,“2”代表人工智能+萤石云双驱动核心;“5”指的是智能家居摄像机、智能入户、智能服务机器人、智能控制、智能穿戴五大AI交互类核心自研产品线;“N”则是产品合作生态连接的象征。

萤石网络去年营收同比增长12.41%至54.42亿元,净利润同比下滑10.53%至5.04亿元。研发投入8.14亿元,五年内几乎翻了一倍,推出的萤石蓝海大模型为目前市场上少见的具身大模型。

过去一年,萤石发布了S10视频通话摄像机、TAMO可移动宠物看护摄像机、睛小豆智能家居摄像机等多款新品,不断推动AI与视觉技术的深度融合,搭载人形、人脸、车形、宠物、老人跌倒、哭声等多种智能识别技术,产品延伸至老人、母婴、宠物看护等多元化领域。