佳源国际是第一家被判强制清盘和取消上市的在港百强房企。

01

取消上市

10月23日,佳源国际控股(02768.HK)公告称,根据香港联合交易所有限公司上市委员会的决定,公司将被取消上市地位。

被取消上市地位公告

公告显示,依据上市规则第6.01A(1)条,由于佳源国际控股未能在规定时间内恢复股份买卖,且未能公布2022年全年业绩及随后的财务业绩,清盘令未撤回或解除,资不抵债,清盘令有效,未能证明管理层及有重大影响力的人士的诚信、能力及品格不存在监管担忧,因此联交所有权取消其上市地位。

佳源国际控股最后上市日期定于2024年10月28日,而上市地位将于次日即10月29日上午9时正式取消。

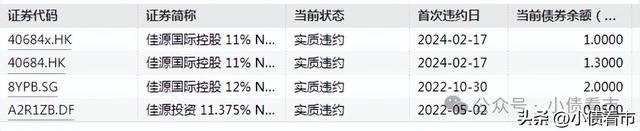

《小债看市》统计,2022年5月佳源国际控股首只境外债发生违约事件,目前已有4只债券违约,违约规模达4.35亿元。

债券违约情况

近年来,佳源国际对离岸债券融资高度依赖,但其信用评级频频被下调,已无法进入资本市场,公司面临再融资压力较大。

其实,“佳源系”资金链紧张似乎早有征兆,2022年5月公司股票突然闪崩,引发市场关注。

2022年5月18日,佳源国际开盘闪崩,收盘跌超40%,报于0.58港元;同时佳源服务(01153.HK)跌超70%,报0.67港元,随后两只股票被暂停交易。

2023年5月,佳源国际被香港法院颁令清盘,公司需解散以及出售资产,以偿还逾期的1450万美元债务。

值得注意的是,在此轮房企债务爆雷中,佳源国际是第一家被判强制清盘的在港上市百强房企。

02

财务恶化

据官网介绍,佳源集团1995年始创于浙江嘉兴,目前已经成长为一家集房地产开发、市政园林、健康养老、服务、商业管理、文化旅游等产业为一体的控股集团型企业。

2016年3月,佳源国际在香港联交所主板上市。

佳源集团官网

其实,早在行业调整前,佳源国际的销售疲软、增速放缓迹象已十分明显。

2017年至2020年,佳源国际销售增速分别为123.1%、94.6%、43%和7%;2019年实现288.68亿销售,踩线完成280亿元的年度销售目标。

2019年业绩会上,佳源国际曾喊出“三到五年内要把合约销售金额突破1000亿”的目标。

2020年,佳源国际仅完成86%的销售目标;2021年合同销售金额约360.53亿元,虽同比上升17%,但未达成405亿年度目标;2022年合同销售金额77.8亿元,同比减少60%。

不仅,佳源国际经营规模较小,且在低线城市的风险敞口要高于同行。

从业绩上看,2021年佳源国际实现营收189.5亿元,同比减少1.1%;实现归母净利润24.19亿元,同比减少28.36%。

2022年上半年,佳源国际营收和归母净利润分别为73.6亿和3.26亿元,分别同比下滑21.4%和83.52%。

归母净利润

值得注意的是,虽然佳源国际业绩和毛利下滑,但其盈利能力还是普遍高于行业平均水平。

2021年末和2022年6月末,佳源国际的毛利率分别为28.49%和22.23%,主要得益于实控人沈天晴频频将名下优质项目低价注入。

销售毛利率

截至2022年中,佳源国际总资产为921.46亿元,总负债655.36亿元,净资产266.09亿元,资产负债率71.12%。

《小债看市》分析债务结构发现,佳源国际主要以流动负债为主,占比77%。

截至同一报告期,佳源国际流动负债有504.34亿元,主要为其他流动负债,其一年内到期的短期债务合计131.63亿元。

相较于短债规模,佳源国际流动性紧张,其账上现金及现金等价物有55.21亿元,不足以覆盖短债,短期偿债压力较大。

除此之外,佳源国际还有151.02亿元非流动负债,主要为长期借贷,其长期有息负债合计125.26亿元。

整体来看,佳源国际刚性债务规模有256.89亿元,主要以短期有息负债为主,带息债务比为39%。

从融资渠道看,佳源国际主要通过股权和发债来融资,其银行贷款利率在1.55-11.7%区间,信托贷款及其他贷款的利率在7.1-14%,融资成本较高。

另外,“佳源系”股权质押比例颇高,其中佳源创盛质押美丽生态股权比例为66.99%,佳源集团质押的5家地产公司质押比例已达到100%。

值得注意的是,近一年来佳源创盛获得授信额度降幅较大,备用资金大幅减少。

截至2022年3月末,佳源创盛银行授信额度合计346.1亿元,同比减少276亿元;未使用授信275.89亿元,同比下降243.09亿元,财务弹性变窄。

银行授信

另外,截至2022年3月末,佳源创盛除按揭担保外担保比率为3.26%,且被担保企业盈利能力很弱且资产负债率很高,公司存在一定或有风险。

在资产质量方面,佳源国际的其他应收款高达61.53亿元,其中往来款较高,应收关联方款项占比过半,存在关联方资金占用问题。

总得来看,佳源国际销售疲软,业绩和盈利能力大幅下滑;债务负担较重,融资成本高企;土储和盈利能力提升主要来自于实控人的资产注入,自身经营情况一般。

03

浙系四小龙之一

早年间,初中毕业后的沈天晴做了村会计,期间创办乡镇企业足佳皮鞋厂。因企业业绩好,随后他升任嘉兴市乡镇企业局副局长,三年后调任嘉兴市驻深办主任。

1995年,在嘉兴的一栋小楼房里,沈天晴创办了佳源房地产公司,开始进军房地产业务。

佳源集团实控人沈天晴

此后二十年,沈天晴掌控的“佳源系”商业版图不断扩大。

2016年3月,佳源国际控股在香港联交所主板上市,成为沈天晴拥有的第4个上市平台。

之后,沈天晴剥离佳源服务赴港上市,加上新三板上市的博源控股、西谷数字,以及联交所上市的联合锡矿等多家上市公司,“佳源系”业务涵盖房地产、养老、服务、农业、文旅、智慧城市、商管、酒店管理等。

值得注意的是,2021年“佳源系”以180亿对价收购中天城投集团100%股权,成为近年来沈天晴在资本市场最为吸睛的一个动作,不过其资金来源和偿债能力受到质疑。

随后收购价被下调至89亿元,但“佳源系”第二期和第三期股权转让款并未到位,最终收购终止。