知情人士透露,为响应决策者号召协助提振经济,ZG大型银行正加速核销不良房地产贷款以清理资产负债表。

据匿名知情人士,ZG金融监管机构近几个月已敦促包括工商银行在内的商业银行优先处置房地产不良贷款。

他们称,部分银行今年已将地方分支行核销此类债务的全年额度提高了一倍。

01

现在的银行是个什么状况?

老猫看了几份2024年银行股的年报,总结下来一个共同点:都在大幅度计提和核销。

简单来说,就是清理过去几年经济低迷时留下的“烂账”,把不良贷款处理掉。

这是经济下行的后果,没办法,迟早得面对。

从去年开始,银行就在甩包袱了。

银监会的数据显示——

2024年,中国金融业处理的不良资产高达3.8万亿元人民币(约5320亿美元),创下历史纪录。

虽然官方没说具体是哪些行业,但不用猜都知道,房地产贷款肯定占了大头。

就拿招商银行来说,年报显示不良贷款率最高的两个行业是:

房地产:不良率4.94%;

建筑业:不良率1.27%。

其实这俩行业本就是“难兄难弟”,房地产企业一不景气,建筑公司也要跟着遭罪。

银行自然也好不到哪去。

2020年招商银行的房地产业不良贷款只有11.9亿元,不良率才0.3%,现在直接飙升了十几倍!

不过,好消息是,这个数据比2023年有所下降,说明情况稍微有点转好。

02

银行清理坏账,本质上是为了减轻包袱,因为这些坏账可能已经积累了好几年,而每家银行都有自己的不良贷款红线,所以必须在合规范围内想办法腾挪处理。

这些坏账,一般都会打包卖给不良资产管理公司,让专业机构去处理。

当然了,这对银行利润影响很大。

行业人士测算的数据,每核销1万亿元不良资产,银行的资本充足率大约会下降0.3个百分点,特别是对资本本来就不充裕的中小银行,压力更大。

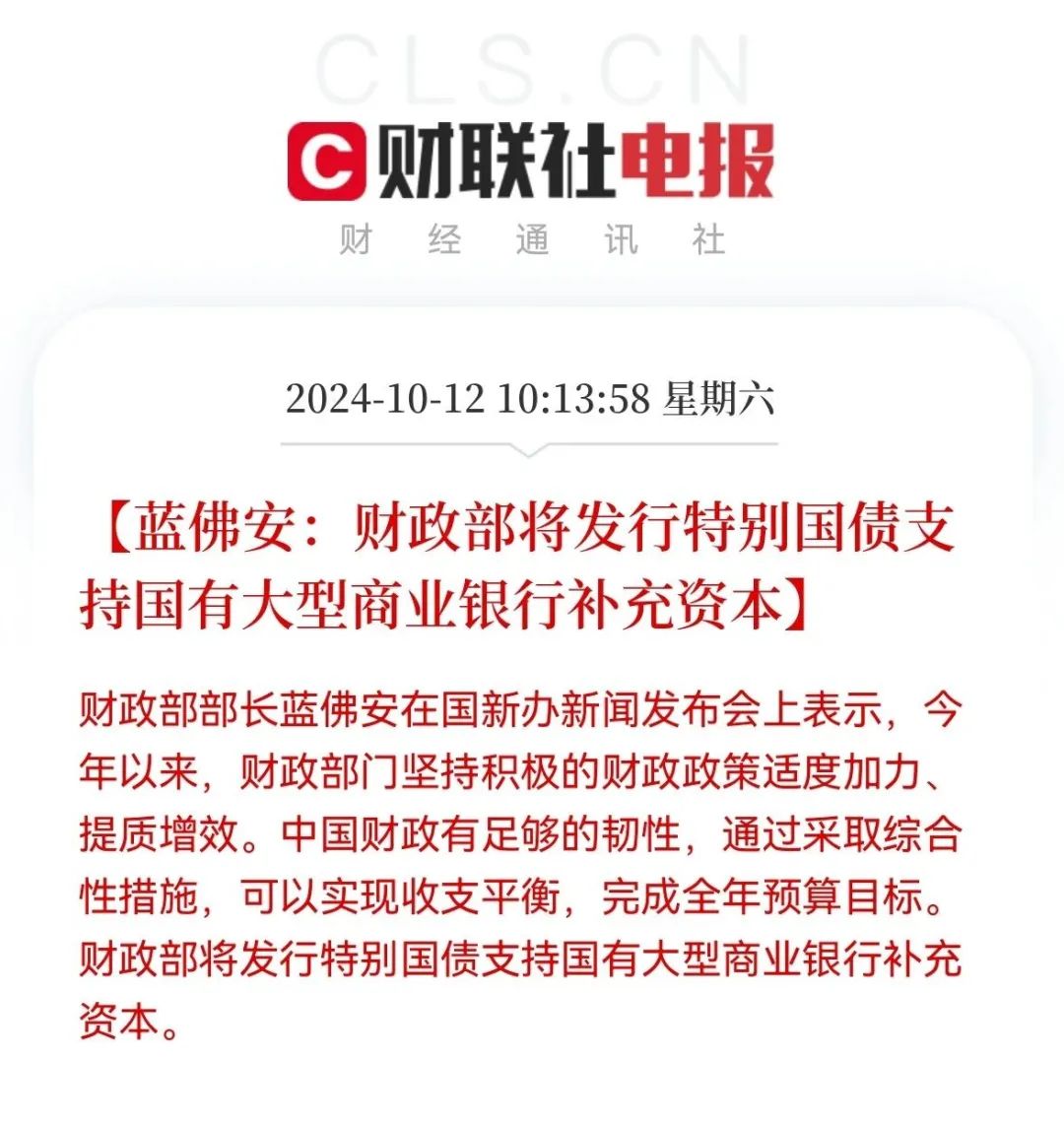

所以,去年开始国家就给大型银行补充资本金,目的很可能就是为了支撑这些坏账核销。

如果银行的资本金补不上,资本充足率达不到JG要求,银行就没法继续放贷,影响整个信贷市场。

归根结底,问题还是出在房地产上。

虽然银行这两年一直在努力,但情况没看到太大改观。

“上周,交通银行的高管也直言,房地产行业的不良贷款还会继续增加,很多开发商的现金流还没恢复,楼市销售也不算回暖,未来不少房企的贷款,可能会继续变成坏账。”

一边要还本付息,压力山大;

一边贷款批不下来,续命无门;

最要命的是,房子卖不掉,资金回不来,这样的困局,房企怎么撑得住?

现在楼市依然面临很大压力。

去年从“517”到“930”一系列政策放松,算是楼市史上最宽松的时段,但市场依然没有真正回暖。

今年前两个月,新房销售和开发投资还在下降,感觉救市还差那么点火候。

不过,有个信号值得注意,今年不少城市又开始出“地王”了,上海楼面价冲破16万,杭州楼面价冲破7万,就连成都楼面价都突破了4万......

这背后其实是个金融信号,说明融资环境应该没之前紧了,开发商有钱才敢高价拿地。

昨天被刷屏的成都土拍现场

对房企来说,现金流稳住了,价格也就能稳住,楼市止跌回稳也就不远了。

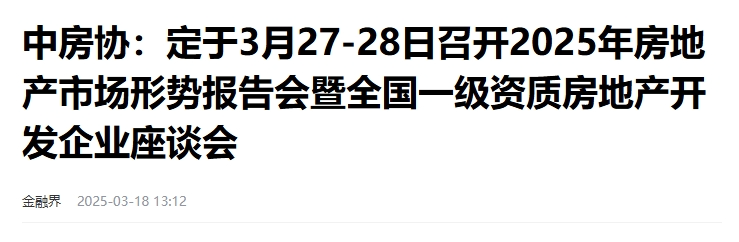

另外,这两天中房协又召集房企开座谈会了,这可是三年来的第一次。

上一次还是在2022年1月,之后就被叫停了,一直没再开过。

这次会议,大概率会释放一些利好消息。

虽说从中房协发布的信息来看,基本上都是场面话,看不出什么实质内容。

“学习贯彻会议精神,促进房地产开发企业了解宏观经济背景下房地产市场趋势,探索房地产发展新模式,推动房地产市场止跌回稳。”

但换个角度想,楼市已经在救了,接下来会不会轮到房企呢?