1

动态成本的原理

动态成本管理是对动态成本的变动情况及项目开发各环节责任成本执行的分析,通过项目《动态成本月报》及时反映成本发生情况,及时调整成本管理策略。

动态成本预估的主要依据是:合同台账(含合同变更信息)、签证变更汇总表、材料价格信息变动、外部相关单位的价格取费标准变动、索赔诉讼、各项经营活动(融资等)费用发生情况等;

动态成本基于项目的目标成本,目标成本是保证目标利润实现而设定的一种预计成本,动态成本是变动成本。

项目的预计最终成本对应各成本之间的关系:

① 动态成本=已发生成本+待发生成本,其中:

已发生成本=已发生合同(含已发生的补充合同、认质认价、结算调差)+已发生签证、洽商、设计变更+在途成本

待发生成本=预计签约金额+预计变更金额

② 余量=目标成本-动态成本

余量:根据项目开发情况,在当前时间点,预计能结余的成本。

③ 在途成本:审批流程中的合同、设计变更、工程洽商、现场签证、结算,形成在途成本。

④ 预计签约金额,包含待发生合约规划(合同部分),及已发生合同对应的预计发生的补充协议金额、材料调差、结算调整金额。

⑤ 预计变更金额,包含待发生合约规划(变更部分),及已发生合同对应的预计发生的变更、洽商、签证金额。

为保证项目成本可控,通过成本系统对项目成本总额控制及成本科目控制。

项目实施过程中,若动态成本超出目标成本,系统自动预警或项目停止签订合同,成本管理中心需提出调整意见或限制措施。

2

各阶段动态成本管理

1. 设计阶段动态成本管理

成本管理中心组织确定成本适配标准,分解各类限额设计指标用于指导设计管理中心编制设计任务书,参照以往经验总结,就实现限额目标的技术措施、设计关键点与设计单位进行沟通,采用优化的解决方案,做到事先控制;

设计管理中心组织召开设计成果评审会,成本管理中心需对设计成果进行经济性评审/成本对标,评审方案或图纸是否符合成本优化原则及是否与优化方向相符,并记录评审情况,同时注明相关问题。

2. 招标采购阶段动态成本管理

目标成本完成审批后,成本管理中心结合项目开发计划将工程类目标成本分解至合约规划,确定招标事项的合同目标成本,实现采购计划的成本最高限额。戳这里,了解全价值链成本精细化

成本管理中心负责编制工程量清单,作为招标文件的组成部分,为使动态成本准确,在招标时,对于施工图纸已具备总价包干的条件时,尽量签订总价包干合同。

评标、定标时,项目合约规划明确项目采购的控制目标,原则上中标价格不得高于合约目标成本;如根据项目实际情况中标价格高于合约目标成本的,以定标小组决策认定为准,并由定标小组在定标流程中分析原因,知会成本管理中心。

定标时需要比较预算价格、中标价格与合约规划的金额,以判断预算价格和中标价格是否合理,合约规划是否进行调整。

3. 合同签约动态成本管理

合同发起审批时,根据实际签订合同与合约规划的对应关系,将合同金额拆分至对应的科目下。当合同跨科目时,应将合同金额拆分至不同的控制科目。

合同金额拆分完毕后,“科目下合同金额”计入动态成本“已发生成本”的“合同签约成本”,本合约的“待发生成本”的“待发生合约金额”将自动扣减已签约金额。

当合同金额>合约规划金额,合约规划的超支部分处理方式:成本管理中心根据已通过审批的定标流程,调整本级科目的合约规划金额。

当合同金额<合约规划金额,合约规划的结余部分处理方式:系统自动转入待发生合约金额;如本级合约规划科目不再发生新合约,可使用“规划规划余量归集”流程,将结余部分转入本级科目的规划余量。

若动态成本超出目标成本,成本管理中心启动预警,抄送给集团领导及各职能中心

4. 项目施工阶段动态成本管理

由设计管理中心负责发起设计变更审批;由项目工程部负责发起现场签证审批。根据审批结果,项目工程部组织设计变更/现场签证实施。

设计交更/现场签证实施完成后,成本管理中心需复核、确认设计变更/现场签证费用;

实施过程中如发生重大变更,成本管理中心应估算变更对成本的影响,报集团审批。

施工单位根据项目工程材料设备进场需求计划,在材料设备进场前提出认价需求,由成本管理中心负责组织材料设备的核价工作,并登记汇总确定价格。

成本管理中心负责审核各类款项结算的支付申请,相关业务部门根据合同约定内容发起付款审批。

以上数据均应及时计入动态成本的已发生或在途成本中,以保证动态成本的真实性。

5. 结算动态成本管理

合同结算审批时,合同结算金额计入“已发生成本”的“结算成本”,该合同下已发生成本等于结算成本。

若控制科目动态成本超出目标成本,成本管理中心启动预警并采取必要的措施以消化超支成本。

6. 动态成本超支处理方式

合同超支预警后,应及时分析原因,并采取纠偏措施,或在其他科目进行成本优化,保证总成本不超支。

出现总体成本超支情况,应对超支原因及准备采取的纠偏方式进行详细分析,,并通过集团评议后方可执行,同时根据超支原因分析确定责任方按照公司的相关制度进行处罚。

3

动态成本月报编制

1. 动态成本月报编制方法及要求

成本管理中心每月编制《成本月报》。动态成本需从项目整体投资出发、尽可能对各种成本变动已发生和预计发生项目进行列举,原则上,动态成本与项目结算值的差异将作为评价动态成本管理的依据。

根据每月动态成本变动情况,由成本管理中心负责以下工作:

1) 信息概况:分期统计一级科目目标成本和动态成本相比、与上月相与本月动态成本变化情况。

2) 动态成本明细:细节分析,按分期统计明细科目动态成本变动情况。

3) 招投标信息统计:本月项目设计、工程类合约招标情况(采购方式、中标单位、定标价、目标成本等)。

4) 签证变更统计:统计设计变更、签证数量、金额,明确变更原因。

5) 预结算统计:合同结算情况,包括本月编制和本月完成结算合同。

6) 动态成本回顾:已签合同的确认变更金额、已签合同的预估变更金额、材料调差、签约后合约规划余额是否调整为规划余量、合约规划按月梳理,费用归集是否正确。

7) 无效成本统计,设计变更及现场签证超限统计,并根据项目进展情况发布专项报告和案例分析。

8) 管理和营销费用类实际使用情况:包含已发生费用、待发生费用。

9) 项目的预警及风险提示。

《动态成本月报》对超成本目标的项目进行分析,提出相关解决建议。

2. 项目成本月报编制示例

我们以有成本系统为前提讲解一下项目成本月报的编制

Step1:检查合约规划与目标成本一致性

目的:找出合约规划中与目标成本科目金额不一致的异常项;

① 进成本系统→成本管理→合约规划→选择项目→按科目查看→导出excel表

② 在导出excel中剔除合约规划,在“科目编号/合约编号”列筛选科目行,留下成本科目作为检查项

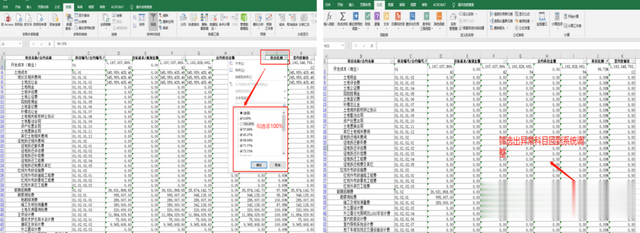

② 在导出excel中剔除合约规划,在“科目编号/合约编号”列筛选科目行,留下成本科目作为检查项 ③ 在科目比例中筛选异常科目(占比非100%),然后回到系统调整科目下对应的合约,如科目未被合约占用,会直接按结余处理

③ 在科目比例中筛选异常科目(占比非100%),然后回到系统调整科目下对应的合约,如科目未被合约占用,会直接按结余处理 Step2:梳理已签合同预估变更金额,异常合同予以备注说明 目的:找出预估变更异常的合同,复核预留变更比例是否合理。原则上总包3-5%,景观、幕墙、室内装修10%,其他合同5%;① 项目动态成本→获取最新动态→合约-动态成本(含税)→检查预估变更率

Step2:梳理已签合同预估变更金额,异常合同予以备注说明 目的:找出预估变更异常的合同,复核预留变更比例是否合理。原则上总包3-5%,景观、幕墙、室内装修10%,其他合同5%;① 项目动态成本→获取最新动态→合约-动态成本(含税)→检查预估变更率 ② 修正异常合同预估变更,科目拆分管理→筛选异常合同→拆分→余量处理→修改预估变更合价,按实际情况预留超出合理预估变更率的合同,需在系统进行预留说明

② 修正异常合同预估变更,科目拆分管理→筛选异常合同→拆分→余量处理→修改预估变更合价,按实际情况预留超出合理预估变更率的合同,需在系统进行预留说明 Step3:检查合同、变更、签证、结算的拆分状态 目的:检查已审批未完成拆分的单据;① 科目拆分管理→分别选择合同、签证、变更、结算进行检查,找到未拆分的单据

Step3:检查合同、变更、签证、结算的拆分状态 目的:检查已审批未完成拆分的单据;① 科目拆分管理→分别选择合同、签证、变更、结算进行检查,找到未拆分的单据 ② 找出未拆分的单据,回到合同拆分界面,处理未拆分的签证、变更、结算

② 找出未拆分的单据,回到合同拆分界面,处理未拆分的签证、变更、结算 step4:完成以上动作自检,重新获取最新动态 ,系统拍照保存

step4:完成以上动作自检,重新获取最新动态 ,系统拍照保存 Step5:导出线上动态成本完成成本月报填报① 导出→项目动态成本→“科目-动态成本(含税)”表格数据② 全选复制“科目-动态成本(含税)”中数据→黏贴至《月度动态成本回顾表-XX项目20XX年XX月》中,并手动完善汇总表来源:成本熊猫Mr,本文已获授权,对原作者表示感谢!

Step5:导出线上动态成本完成成本月报填报① 导出→项目动态成本→“科目-动态成本(含税)”表格数据② 全选复制“科目-动态成本(含税)”中数据→黏贴至《月度动态成本回顾表-XX项目20XX年XX月》中,并手动完善汇总表来源:成本熊猫Mr,本文已获授权,对原作者表示感谢!点击下图,了解详情