一、社平工资与养老金调整的直接关联

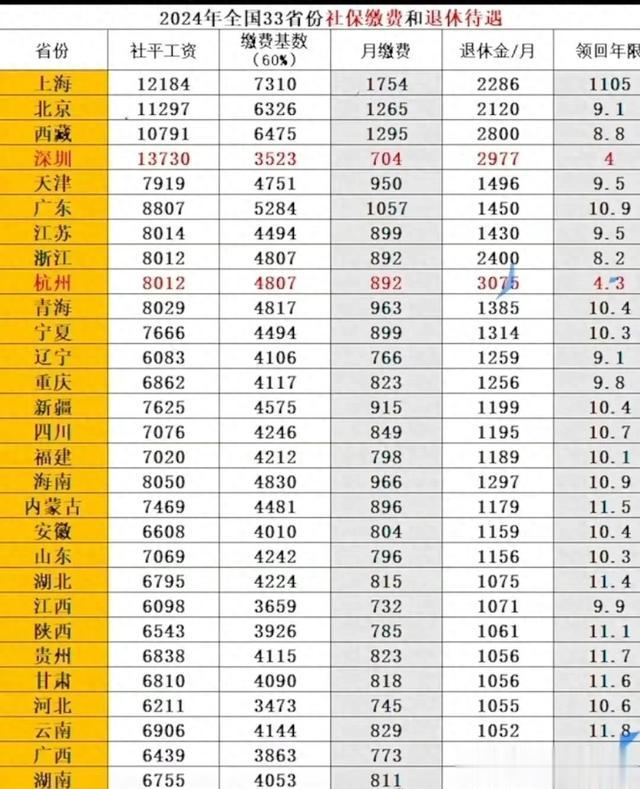

2024年深圳的社平工资为13730元,居全国首位,而江西仅为6098元,处于末位。这一差距直接影响了养老金的调整幅度。

养老金的计算通常与社平工资挂钩,例如基础养老金部分为“(社平工资+本人指数化月平均工资)÷2×缴费年限×1%”。

社平工资越高,基础养老金基数越大,因此深圳的养老金水平普遍高于江西。江西因社平工资低,养老金调整幅度受限,成为全国调整最少的地区之一

二、深圳社保缴费基数的特殊性:为何仅按社平工资的25%?

深圳的缴费基数下限仅为社平工资的25%(3523元),远低于全国统一的60%标准。这一现象源于深圳在2024年之前的特殊政策:

1. 历史过渡政策:深圳此前养老保险缴费基数下限按最低工资标准(2360元)执行,而非社平工资比例。

2024年1月起,深圳开始向全国统一标准过渡,上半年缴费基数下限调整为广东省全口径社平工资(8807元)的40%(即3523元),但仍低于60%(5284元)。

2. 全国统筹压力:国家要求各省缴费基数下限统一为全省社平工资的60%。

深圳此前较低的缴费基数导致养老保险基金收支压力增大,通过逐步上调可缓解未来养老金支付压力,同时减少地区间的不公平竞争。

值得注意的是“社平工资25%”可能源于深圳本地社平工资(13730元)与广东省社平工资(8807元)的差异。

3523元为广东省社平工资的40%,若按深圳本地社平计算,则比例约为25.7%,凸显了地区统计口径的复杂性。

三、杭州退休待遇全国领先的三大原因

杭州以“双低”(最低缴费基数、最低缴费年限)情况下养老金高达3000元,位居全国第一。这一现象可归因于:

1. 地方财政补贴:杭州可能通过地方财政对养老金进行额外补贴。例如,部分城市对高龄退休人员、低收入群体提供专项补贴,或通过“过渡性养老金”补足历史缴费不足的缺口。

2. 社平工资与缴费基数联动:杭州的社平工资较高(假设接近深圳水平),且缴费基数下限可能高于其他地区。

例如,若杭州社平工资为10000元,按60%计算缴费基数为6000元,远高于江西的3659元(6098×60%),直接推高个人账户积累和基础养老金

3. 政策倾斜:浙江省在养老金计发中可能增加激励系数。例如,对长期缴费或本地户籍退休人员给予比例上浮,或通过“视同缴费年限”政策优化计算方式。

四、全国养老金差异的深层原因

1. 经济发展水平:经济发达地区(如深圳、杭州)社平工资高,企业和个人缴费能力更强,基金池充裕,退休待遇自然提升

2. 历史政策遗留:深圳长期执行低缴费基数政策,虽减轻企业负担,但也导致养老金替代率(32%)低于发达国家水平(50%以上)。

3. 地方财政干预:部分省份通过财政补贴弥补基金缺口或提高待遇,而经济较弱地区依赖中央调剂金,自主调节能力有限。

五、未来趋势:全国统筹与公平性提升

1. 缴费基数统一化:国家正推动各省缴费基数下限统一至社平工资60%。深圳2024年下半年的调整即为范例,未来江西等地的缴费基数可能被动上浮,缩小地区差距。

2. 养老金全国调剂:中央调剂金制度平衡了基金收支,2024年深圳因缴费基数上调,基金上解压力减轻,而江西等低收入地区将获得更多支持。

3. 个人账户改革:灵活就业人员缴费负担增加(如深圳灵活就业者最低缴费从704.6元升至1200元),但长期看,个人账户积累增多,退休后收益提升。

六、对参保人的启示

1. 理性看待短期负担:缴费基数上调虽减少当期收入,但提升未来养老金水平,尤其是个人账户部分可继承,不存在“亏损”。

2. 关注地方政策:如杭州的高待遇依赖补贴,参保人需了解本地特殊政策,合理规划缴费策略。

3. 提前规划养老:结合商业保险、个人储蓄等多渠道,弥补社保替代率不足的缺口。

结语

全国社保缴费与退休待遇的差异,本质上是经济发展、政策导向与历史因素交织的结果。

随着全国统筹的推进,地区间差距将逐步缩小,但短期内仍需依赖地方财政与个性化政策。

参保人需结合自身情况,动态调整养老规划,以应对老龄化社会的长期挑战。