经济周期,是投资人避不开的话题,如何构建一个投资组合,更好地应对经济上行周期和下行周期是投资者一直寻求突破的问题。与此同时,我们看到在不同的通胀水平下,各类资产的表现不一,因此我们引入第二个维度通货膨胀。

这样,在经济周期和通货膨胀两大维度下,我们试图寻找到适合自己的大类资产及资产组合。

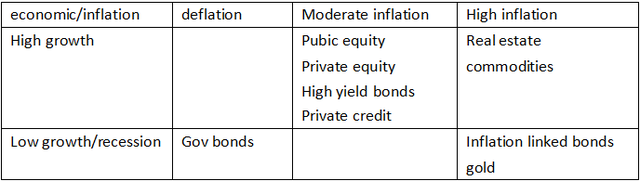

以上可见,在经济上行周期,有更多的资产将受益于经济复苏和繁荣的表现。其中,在适度通货膨胀情况下,公开股票、私募股权、高收益债券、私人信贷等资产将会有上佳表现;而在高通胀情况下,房地产、大宗商品的表现将更加引人注目。

在经济下行周期,或经济衰退周期,能够受益的资产则比较少。其中,在通货紧缩情况下,政府债券将成为投资者救命稻草;在高通胀情况下,通胀链接债券、黄金将会有更好的表现。

这些资产我们将如何组合在一起呢?下面将通过资本增值、红利、与公开股票的分散化三个角度对主要资产进行评估。

以上可见,与公开股票组合分散化高的资产主要是固收类、实物资产类和对冲基金个别策略。其中固收类的政府债券、通胀链接债券和投资级债券均与公开股票组合分散化高,但几乎仅有利息收入;而实物资产中无论是能源、金属等偏公开类,还是林地木材等偏私有类,与公开股票组合均呈现分散化高的特征,而且私有林地木材的潜在资本利得和分红,均属于较高;还有一类与公开股票组合分散化高的是以绝对收益为策略的对冲基金,但收益与固收类似仅属于适中。以上角度看出,与股票组合分散化高的首选是实物资产,固收类和对冲基金次之。

从潜在较高的资本利得的角度来看,主要有股权类和实物类资产。其中股权的私募股权虽然资本利得较高,但与公开股票组合分散化效果仅适中;实物资产中的私有资产如林地木材等,不仅资本利得较高,与公开股票组合的分散化效果也较高。以上角度看出,潜在资本利得较高的资产,首选是实物资产,私募股权次之。

从潜在较高的收入(利息、股息)的角度来看,主要在固收类、房地产类和实物资产类。其中固收类的高收益债券和私人信贷虽然利息较高,但与公开股票组合的分散化效果仅适中;房地产类无论公开房地产或私人房地产,股息(或租金)收入均较高,但与公开股票组合的分散化效果也仅适中;实物资产中的私有资产如林地木材等,不仅分红较高,与公开股票组合的分散化效果也较高。以上角度看出,分红(利息)较高的资产,首选是实物资产,固收、房地产次之。

假如,我们将公开交易的股票作为投资组合的核心资产,从投资期限的角度来区分资产的组合。如果是长期投资者,一般10年以上,即以收益作为投资目标,忽略波动性;而如果是短期投资者,一般2年以内,波动性则是更加重要的考虑因素;而作为中期投资者,一般在5年左右,收益目标和波动率可能都要同时兼顾到。

声明:以上仅供讨论,并非投资建议,如有不同意见,洗耳恭听!