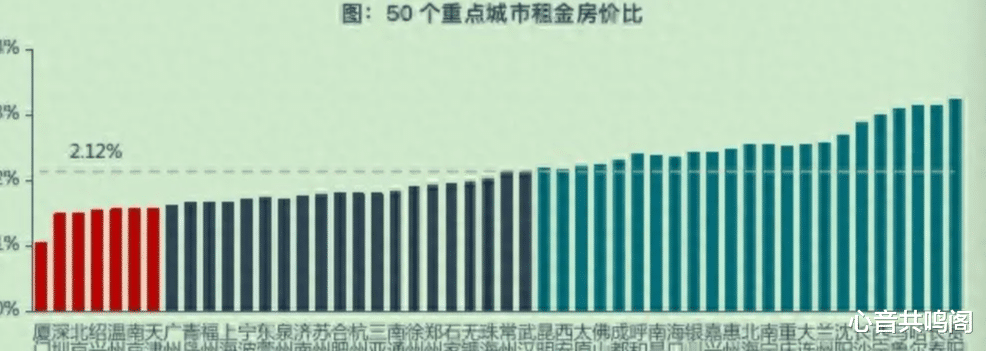

50 个重点城市的租售比达到 2.12%,较 2022 年末上升了 0.14 个百分点。这看似微小的涨幅,却在房地产市场中掀起了层层涟漪。从城市分布来看,厦门、深圳、北京等城市的租售比相对较低,不足 1.5%;而广州、上海正逐步向 2% 靠拢,重庆、长沙等二线城市租金房价比已接近 3%,哈尔滨、长春等城市更是超过了 3%,其中贵阳以 3.22% 的租售比位居榜首。这种差异反映了不同城市房地产市场的特点和发展阶段。

与其他常见的投资渠道相比,租售比的上升使房地产投资展现出了独特的吸引力。以存款利率为例,今年 10 月六大行各期限存款利率均下调 25 个基点,五年期最高仅为 1.55%,即便部分中小银行利率略高,也普遍在 2.6% 以内。而 11 月 50 个重点城市中,租售比高于 2.6% 的城市就有 7 个,高于六大行五年期定期存款利率的城市多达 45 个。国债收益率方面,当前 10 年期、30 年期分别为 1.71%、1.97%,50 个重点城市中租售比高于 30 年期国债收益率的城市有 26 个。理财收益率同样不乐观,11 月 1 年期理财产品收益率已降至 1.83%,租售比高于 1 年期理财产品收益率的城市有 30 个。这意味着在不少城市,买房出租的收益已超过了存款、国债及理财。

展望 2025 年,市场形势更为引人关注。在货币政策 “适度宽松” 的基调下,租售比可能保持相对稳定甚至继续上升,而存款利率、理财产品收益率等则可能继续下行,租售比与二者的利差有望进一步拉大。央行曾在相关报告中指出,商业银行需保持合理利润和净息差水平,未来若降息将是存款利率、贷款利率同时下调。若降息幅度达到预期,大行五年期存款利率可能降至 1.2% 左右,房贷利率可能降至 2.6% 左右。届时,将有更多城市的租售比高于房贷利率。这一变化将对房地产市场产生深远影响。

从理论上来说,当租售比大于房贷利率时,投资者通过银行贷款投资房地产具备财务可持续性。然而,房地产市场并非仅受租售比单一因素影响,还受到人口变化及流动、宏观经济形势、货币金融政策、居民就业收入预期、房价预期等多重因素制约。回顾历史,2017 年前后主要城市租售比低于 2%,当时存款利率、理财收益率较高,但购房热情不减,因为人们预期房价会上涨。如今,尽管租售比有所上升,但居民购房意愿并未明显增强,房地产市场企稳仍有待观察。

除租售比外,租金月供比和房价收入比也是衡量房地产市场的重要指标。当前,少量城市租售比高于房贷利率,意味着租金月供比大于 1,但这样的城市数量有限。而房价收入比方面,50 个主要城市为 11.5,仅个别城市低于 6 的合理范围,深圳、北京、上海等城市更是位居前列,这表明居民购房压力依然较大。

对于投资者而言,租售比的变化提供了新的思考角度,但在决策时需综合考量各种因素。房地产投资不再是过去那种稳赚不赔的选择,市场的不确定性和复杂性要求我们更加谨慎。对于普通购房者来说,房价收入比的高位运行提醒我们要理性看待购房行为,避免过度负债。而对于整个房地产市场而言,租售比的上升或许是市场调整的一个积极信号,但要实现真正的健康发展,仍需在稳定房价、提高居民收入、优化人口结构等多方面共同努力。

在楼市的新征程中,我们需密切关注租售比等指标的变化,洞察市场趋势,以更加理性和成熟的心态应对房地产市场的风云变幻。只有这样,我们才能在这个充满机遇与挑战的市场中做出明智的决策,实现个人财富的保值增值,同时也推动房地产市场朝着更加稳健、可持续的方向发展。