小李与某装修公司签订合同,约定若工期延误,每日需支付总价款5%的违约金。后因材料短缺,工程延期10天,装修公司要求小李支付50%合同款作为违约金。

小李认为金额过高,但合同已签字,双方陷入僵局。类似纠纷在房屋买卖、借款、服务合同中频发,如何判断违约金是否合理?

⚖️真实案例参考:

上海某房屋买卖纠纷中,买方逾期付款,卖方主张按合同约定支付总房款20%的违约金。法院审理后认为,卖方实际损失仅为贷款利息差额,最终将违约金调减至损失额的1.3倍(案例来源:上海市浦东新区法院裁判文书)。

二、法律与实务分析1.违约金调整的法律依据《民法典》第585条:

违约金可约定,但过高或过低可请求法院调整;

调整基准以实际损失为核心,兼顾公平原则。

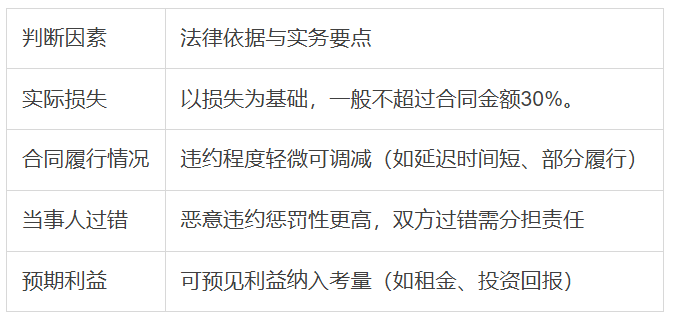

违约金过高的认定标准:

⚖️ 借款合同:

违约金+利息总和不超过年利率24%,银行适用。民间借贷上限合同成立时为4倍lpr。。

⚖️ 商品房买卖:

逾期付款违约金可参照贷款逾期利息计算(《商品房买卖合同司法解释》第17条)。

⚖️ 商事合同:

企业间违约金裁量更严格,因商事主体风险预判能力更强(参考《全国法院民商事审判工作会议纪要》)。

合同签订前“三查”

查条款:警惕“按日X%”“总价款X倍”等高额违约金表述;

查比例:对比行业惯例(如租房违约金通常为1-2个月租金);

⚖️查法律:明确违约金上限(如借款合同综合成本≤4倍lpr)。

纠纷发生时的证据保留

收集实际损失证明(如银行流水、第三方评估报告);

留存协商记录(短信、邮件等),证明非恶意违约。

诉讼策略选择

若被诉违约,可主张“违约金过高”并申请调减;

若主张对方违约,需举证己方实际损失以支持违约金合理性。

企业合规建议合理设计违约金条款

分档约定:按违约类型设定不同比例(如轻微延误1%,重大违约5%);

关联损失:明确违约金计算方式(如“按日万分之三”“损失额的1.3倍”)。

完善合同风险管理

加入“违约金调整协商条款”,降低诉讼概率;

对消费者合同,避免格式条款显失公平(参考《消费者权益保护法》第26条)。

❓四、延伸问题解答Q:企业如何证明实际损失?

A:可通过以下证据链:

直接损失凭证(如额外采购发票、第三方服务合同);

预期利益证明(如历史同期利润报表、行业平均收益率);

专家评估报告(如会计师事务所出具的损失分析)。

Q:违约金调整是否必须委托专业机构评估?

A:非必须!法院可根据当事人举证综合裁量,但专业报告可增强说服力(参考《最高人民法院关于民事诉讼证据的若干规定》第37条)。

律师提醒认定违约金是否过高需回归“损失填补”本质,避免成为不当获利工具。

无论是个人还是企业,签订合同时应理性评估条款,纠纷发生时善用法律工具平衡权益。