2024年,李先生因朋友孙某急需资金,使用信用卡套现15万元出借,双方签订借条约定6个月归还。到期后孙某失联,李先生起诉至法院,却被告知“借贷关系不成立”,仅判决孙某返还本金。李先生困惑:为何利息不被支持?为何法院不认可民间借贷关系?

常见争议焦点:

信用卡套现出借是否受法律保护?

出借人能否主张利息或手续费?

如何证明资金来源于信用卡套现?

二、法律与实务分析:套现借款的效力认定核心法律依据

《民法典》第155条:无效民事法律行为自始无约束力

《民法典》第157条:违法所得应当返还

《刑法》第225条:信用卡套现可能构成非法经营罪

民间借贷与套现出借对比表

⚖️ 司法裁判规则

借贷关系无效:信用卡额度非持卡人财产,套现出借违反金融监管规定

返还本金:借款人需返还实际取得金额(扣除手续费)

利息不支持:因基础法律关系无效,利息约定无效

️ 三、解决方案:4步应对套现出借纠纷

步骤1:证据固定

步骤2:诉讼策略选择

案由选择:以“不当得利”替代“民间借贷”起诉

诉求调整:仅主张返还本金,避免主张利息

刑事责任风险提示:慎用“报案”施压,避免自陷法律风险

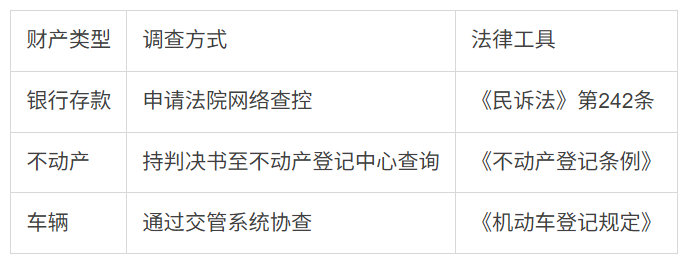

步骤3:执行财产排查

步骤4:和解谈判技巧

谈判底线:至少收回本金

分期方案:要求签署分期协议并进行公证

担保措施:追加抵押物或保证人

❓ 四、延伸问答:高频疑问解析

问:套现手续费能否要求对方承担?答:法院通常认定为“非法债务成本”,由出借人自行承担。

问:已归还部分款项如何认定性质?答:优先抵扣本金,剩余部分可主张继续返还(依据《民法典》第561条)。

五、风险防范清单

拒绝套现:明确告知“信用卡资金不能外借”

书面留痕:即使借款也需注明“非信用卡资金”

及时止损:发现对方逾期立即法律介入