过去几年,股市行情不好,很多业绩优秀的股票也大幅下跌。岩松投研圈做过多期内容,主讲近两年跌幅较大的优质公司,从股价历史走势、主营业务、发展情况、估值等方面入手,对这些公司做了深入分析。

半导体行业是典型的周期行业,复盘过去20年走势,半导体周期约3-5年为一轮。最近一轮半导体周期的高峰大致出现在 2022 年 2 季度,目前已经调整2年,按照历史规律,行业周期将在2024年逐步开启新一轮上升周期。

今天一起了解一下分享两个半导体龙头的情况,汇顶科技和卓胜微,最近两三年的最大跌幅均超过70%。我们不做未来的判断,仅是回顾历史行情,把公司和行业的情况做个讲解,主要是用数据说话。

另外,我们按照1、2、3级行业分类,把A股5000多家上市公司的重要数据,整理了一张“万能表”。用最简洁的方式把评判股票的关键数据融汇在这张万能表上了。任何一只股票处于哪个行业的哪个细分领域,行业地位如何,都一目了然。

一、汇顶科技

1.历史股价波动幅度

公司股价从2019年2月启动,到2020年2月,两年时间涨幅超过400%。之后股价调整了4年多,期间最大振幅超过90%,目前跌幅依然超过80%。

2.主营业务

汇顶科技是一家基于芯片设计和软件开发的整体应用解决方案提供商,覆盖传感、触控、音频、安全、无线连接五大业务。2023年主要产品营收占比为:指纹传感器43%、触控芯片34%,其他芯片20%(音频、安全等)。

公司是Fabless模式的芯片设计企业,公司专注芯片的设计研发和销售,晶圆制造、封装和测试等环节外包给专业的厂商。

公开资料显示,公司是全球安卓手机市场出货量排名第一的指纹芯片供应商。年报显示,公司触控产品受益于OLED软屏渗透率的提升,OLED折叠屏触控芯片+主动笔+协议定制的整体解决方案成功上市,使公司成为该细分市场的绝对领导者。公司的语音和音频软件方案广泛商用于全球知名客户。其中,车载软件CarVoice方案成功商用于多款主流车型。

3.发展历程和重大变化

公司成立于2002年,2011年获得联发科(MTK)入股,2012年成为全球触控芯片行业领导者。2016年A股上市。2017年发布屏下光学指纹识别技术。2018年收购德国CommSolid公司(进军NB-IoT领域)。2019年全球首创并商用超薄屏下光学指纹方案、超窄侧边指纹方案。2020年完成收购NXP (恩智浦) 语音及音频应用解决方案业务(布局音频市场)。

可以看出,公司业务是从触控芯片开始的,并且吃到了智能手机高速发展期的红利,但2019年后智能手机红利消失,公司业绩也就不行了。虽然公司提前通过并购拓展了安全、音频等其他芯片的业务,无奈新业务成长太慢,难以抵消手机业务下降带来的影响。

4.公司未来规划

公司年报里是这么说公司未来规划的:公司将持续丰富产品品类,不断提升产品的市场竞争力,加快新老产品迭代速度,使公司产品保持细分市场龙头。提升管理运营效能,构筑坚实的综合能力与稳健的财务基础,以更好地应对外部环境的不确定性。持续投入新技术,全力加快新产品开发进程,并加强市场的推广力度,从客户需求的深刻洞察出发,以更严谨的战略规划和评估为基础,制定新产品策略,不断丰富产品的应用场景,在智能终端、汽车电子、IoT、工业及其他新领域持续发力。瞄准业绩提升、能力强化以及新业务拓展,构建起良性的可持续发展新格局。

5.行业未来发展

IDC预估2024年全球智能手机出货量将达到12.0亿部,同比增长2.8%。折叠屏手机和AI手机以其独特的优势,有望成为市场复苏的核心引擎;预计2024年全球折叠屏手机出货量将同比增长37%至2,500万部,AI手机销量预计达1.7亿部,占据近15%的市场份额。

折叠屏手机、AI手机的快速发展以及OLED屏幕的持续渗透,将为公司指纹、触控与主动笔方案、智能音频放大器及音频软件、光线传感器、eSE/NFC等产品带来机遇。

PC及平板电脑领域,IDC预测2024年市场将迎来反弹,全球PC和平板电脑销量预计达4.031亿台,特别是AIPC有望带动新一波PC换机潮。这一趋势将为公司的指纹、触控、音频、光线传感器以及eSE等产品打开更广的市场空间。

6.业绩和估值状况

公司2016年上市,当时营收只有30.8亿,利润8.57亿,到了2019年,营收64.7亿,利润23.17亿,营收只增长1倍多,利润增长2.7倍,而股价却涨超4倍,这里面的差额应该来自估值的大幅抬升。2020年,随着智能手机整体需求下滑,公司业绩开始持续下降,2022年大幅亏损。2023年扭亏为盈,但利润只剩下1.65亿。所以,公司股价连跌4年不是没有原因的。好消息是从2023年3季度开始,公司单季度利润增速开始转正了。2024年一季报,营收同比增长44.38%,归母净利润1.62亿元,和23年全年利润相当。

再看看估值,公司股价在高点时估值超过70倍市盈率,目前为39倍PE-TTM。2023年利润很差,主要还是要看未来的业绩。

机构最新预测公司2024年利润大致在7.5亿左右,公司目前市值270亿附近,对应36倍市盈率,这个估值并不低。如果公司利润未来能恢复到2020年16亿水平,估值就会降低到17倍市盈率左右。所以,业绩到底能不能恢复才是重点。

7、小结:

公司是指纹芯片龙头;成也萧何败也萧何。公司股价乘智能手机东风登顶,当风消失时又成为随风落叶;2024年,手机和消费电子还有复苏的迹象;目前估值不低,关键还是要看业绩恢复情况。二、卓胜微

历史股价波动幅度公司2019年上市正逢5G产业方兴未艾,上市后即展开了一波超级行情,至2021年7月,

股价在2年时间里暴涨4000%,市值突破千亿。股价见高点之后开始调整至今,2年多的时间里,股价最大跌幅接近80%,目前跌幅超过70%。

2.主营业务

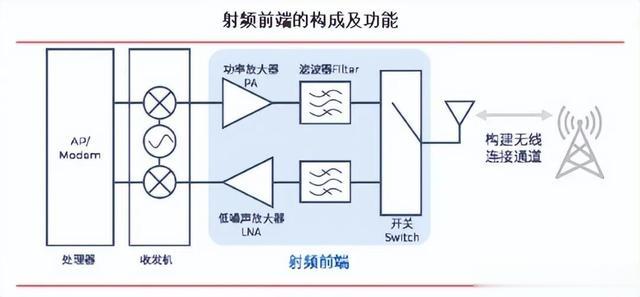

公司专注于射频集成电路领域,主要向市场提供射频开关、射频低噪声放大器、射频滤波器、射频功率放大器等射频前端分立器件及各类模组产品解决方案。

2023年,公司射频分立器件营收27.14亿,营收占比62%,射频模组营收15.91亿,占比36%,而且境外营收占比60%。分立器件产品主要有射频开关Switch/低噪声放大器LNA/功率放大器PA/滤波器等,射频模组主要有DiFEM/LDiFEM/LFEM/LNABANK/L-PAMiF等。

射频前端指位于射频收发器及天线之间的中间模块,功能为无线电磁波信号的发送和接收,放大、过滤、降噪等,而射频前端模组是两种或两种以上的分立器件结合的模组。

射频前端器件是通信系统的关键组成,全球射频前端市场集中度较高。2022年度,全球前五大射频器件提供商占据了射频前端市场约80%的份额,其中包括Broadcom 19%,Qualcomm 17%,Skyworks 15%,Qorvo 15%,Murata 14%。

射频前端技术一直被国外长期垄断市场并主导技术的发展。公司在国内采用Fab-Lite经营模式,通过自建产线,统筹布局射频前端产品的设计研发和制造,突破国际头部企业的市场垄断,在国内外的竞争中脱颖而出,成为射频行业的主要竞争者之一,全球排名第五,华为、三星、小米等都是公司的大客户。

3.发展历程和重大变化

公司发展大致可以分为4个阶段:

(1)2006-2011 年:公司前身卓胜开曼创立,聚焦手机电视芯片设计。

2006 年,公司前身卓胜开曼由三位海归创始人创立,同年子公司卓胜上海成立,最初是做手机上看电视用的芯片。随着手机从功能机向智能机转型,手机电视芯片市场逐步萎缩,公司开始转向手机射频前端芯片的研发。

(2)2012-2017 年:聚焦开关和 LNA 产品并成功导入三星。

由于以 iPhone5 为代表的智能手机出货量快速增长,三星等厂商出现射频芯片产能不足的“困境”。公司敏锐察觉入局契机,战略性规避市场大但切入壁垒较高的 PA 和滤波器市场,将切入点锁定在 LNA 和射频开关产品。2013 年,公司与台积电合作,研发出基于RF CMOS 工艺的GPS LNA,并顺利切入三星供应链。

(3)2018 年-2019:拓展国产厂商。

2018 年,公司成功进入 OV 供应链,通过了小米的认证,2019年进入华为供应链。同年实现A股上市。

(4)2019 年至今:

公司上市后,通过募资逐步战略布局技术难度更高的滤波器、PA 和模组化产品,搭建射频前端全应用平台,向全球射频芯片一线厂商进军。初步实现射频前端产品全覆盖,转型 Fab-Lite 提升市场竞争力。

公司的发展历史也是一个很励志的故事,初期差点倒闭,通过三星的机会活了下来,再通过拓展OV、小米、华为等国产手机产业链到不断壮大。产品上先易后难,最后实现技术突破,当5G东风大机会来的时候,公司扶摇而上,成为行业龙头。

4.公司未来规划

公司致力于建设射频领域全球领先的技术平台,不断进行用户需求调研、技术研发,拓展产品覆盖范围与应用领域,持续加强供应链建设,提高产品竞争力及市场占有率,立志成为射频领域国际顶尖企业,为客户提供全方位射频解决方案。

2024年度经营计划重点:

(1)不断完善产品线布局;

(2)加速高性能模组产品市场推广;

(3)持续拓展工艺和制造能力;

(4)快速拓展产品线和应用领域。

5.行业未来发展

射频前端芯片是移动智能终端产品的核心组成部分,而智能手机是移动智能终端中普及率最高、形态最多元、需求量最大的产品。2023年,在经历库存积压、更换周期长及技术创新瓶颈等因素后,全球智能手机市场出现回温信号,出货量逐步实现降幅收窄。根据Canayls的统计和预测,2023年第四季度全球智能手机出货量为3.3亿部,同比上升8%,结束连续七个季度的同比下滑趋势,首次出现正增长;2023年全球智能手机出货量为11.4亿部,同比下降4%;2024年全球智能手机出货量预计为11.7亿部。

中国依然是手机需求量较大的一块市场,据中国信通院数据显示,2023年,国内市场手机总体出货量累计2.83亿部,同比增长6.5%,其中,5G手机出货量2.40亿部,同比下降11.9%,占同期手机出货量的82.8%,我国手机市场已基本完成向5G过渡。

2023年,随着行业库存水位逐步恢复企稳水平,手机终端厂商库存明显改善。未来随着通信技术的不断升级,下游智能终端产品的多样化将进一步推动射频前端芯片市场的发展。

6.业绩和估值状况

公司上市后快速发展。2018年-2021年,营收从5.6亿元上升到46.34亿元,年复合增速高达103.27%,净利润从1.62亿元增长到21.35亿元,3年翻了近20倍。叠加当时牛市背景和5G概念炒作,公司股价涨个40倍也合理。

2022年前后,消费电子景气度下降,公司业绩也开始下滑。2023年,随着市场景气度恢复,卓胜微业绩也开启企稳。公司2023年营收同比增长19%,归母净利润同比增长4.95%;2024年第一季度营收同比增长67.16%,归母净利润同比增长69.83%。

最后看看估值情况。2021年期间公司市盈率超过110倍,经过2年多的消化,最新估值接近40倍PE-TTM。

根据公司2024年股权激励考核目标,24年营收应不低于50.77亿元,24-25年/24-26年累计营收应不低于111.7/181.77亿元,24-26年的复合增长率在17%左右。公司现在470亿市值,机构预测的24年利润在12亿附近,25年恢复到15亿左右。

7、小结:

(1)卓胜微作为我国排名第一的射频前端芯片生产商;

(2)射频市场国产替代潜力巨大,公司是为数不多的高端滤波器、射频器件的厂商,有望实现国产替代;

(3)2024年消费电子可能会复苏;

(4)目前估值偏高,重点也是看未来业绩恢复情况。