家用医疗器械为非专业人员在非专业场所使用的医疗器械,应用场景非常广泛。美国FDA《家用医疗器械设计要素》将“家用医疗器械”定义为“在专业医疗场所以外任何环境中所使用的医疗器械”,通常由非专业医学训练人员使用和管理,其常见使用场景包括但不限于户外、办公室、学校、交通运输、运动中心,紧急避难所和独立生活的养老院等。在美国,家用医疗器械通常被称为耐用医疗设备,用于家庭护理保健、家庭康复、家庭姑息治疗、过渡护理、社区护理等多种场景。

常见家用医疗器械包括:血糖检测仪、家用呼吸器、制氧机、血压检测仪、雾化器、康复理疗设备等。

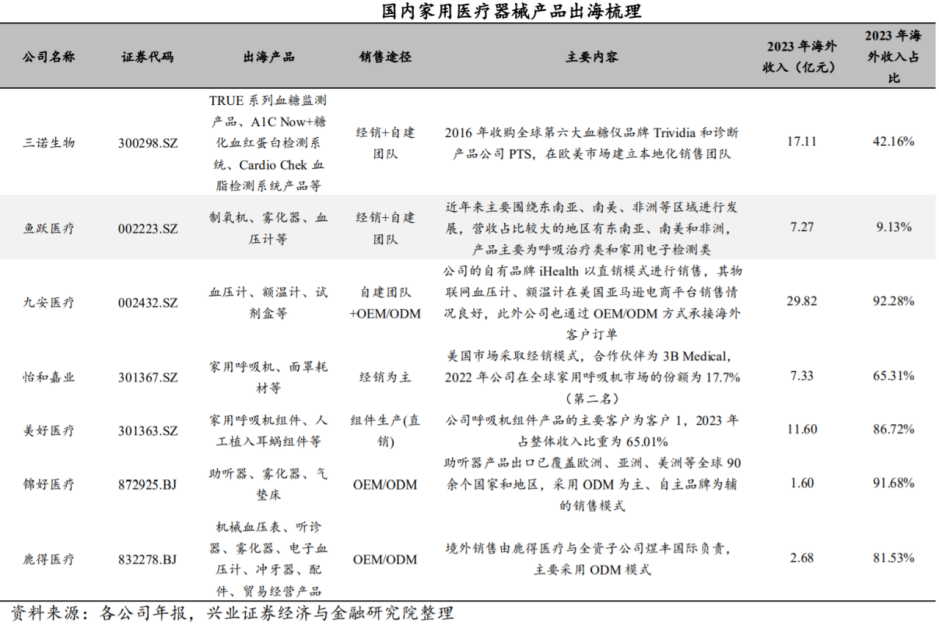

家用医疗器械出海:制造优势、产品为基、渠道为王,龙头出海正当时。

受益于医保支付,北美家用医疗器械市场发展较为成熟,2021年北美占全球家用医疗器械总收入的42%;亚太地区具有潜力,预计2023年至2032年复合增速有望超8%。

我国家用医疗器械在制造优势下较早迈出国门并初具销售规模,家用医疗器械出海的主要壁垒在于:

1)近年来FDA对部分产品审批出现收紧趋势,对国内家用器械的获证和后期生产提出了更高要求;此外,国内厂商也需注重专利风险。

2)下游渠道分散、渠道壁垒较高:对国产器械来说,如何打入DME渠道、获得医保覆盖是最主要的难点,自建销售渠道需要长时间的积累,收并购和海外经销或许是更加快捷有效的方式。以上环节无一不考验家用医疗器械企业除制造能力外的研发创新、经营决策等能力。

率先迈入海外市场的龙头企业初步搭建各方面核心能力。

1)在产品上,我国家用医疗器械厂商具备符合质量要求的产品能力,并且持续创新研发,对专利技术的重视度持续提升;

2)在准入上,经过长期的外部合作探索以及对准入政策的理解,近年来中国企业逐步从OEM/ODM和零部件生产向产品注册和品牌运营转型;

3)在渠道上,中国企业也持续加深对海外市场的理解,采用收购海外品牌、自建团队的模式加速海外市场的开拓,打开渠道壁垒。我们认为,中国企业已逐步积累出海能力并探索出可行模式,发展前景可期,渗透率有望逐步提升;并且随着海外市场审批收紧,新进入者参与难度加大,叠加渠道和销售策略的壁垒,目前已率先进入海外渠道的家用器械公司将拥有显著的先发优势。

血糖检测:市场持续扩容、CGM潜力可期,国产厂商加速入局。伴随全球糖尿病患者持续增长、欧美医保覆盖的逐渐完善以及健康意识的提升,血糖检测市场持续扩容。我国企业已逐步进入BGM市场,并形成一定销售规模、持续积累渠道能力、增强品牌海外知名度;面对CGM广阔的潜力和当前集中的市场格局,我国厂商纷纷加速入局,加快欧美市场的产品注册,并通过签约合作经销商、并购本土品牌方等方式加强渠道建设,加速获取CGM潜力市场的份额。

国产CGM出海加速,性价比助力商业化。

无创呼吸机:在全球竞争格局重塑背景下国产份额有望进一步提升。COPD与OSA患者庞大,认知提升驱动无创呼吸机市场不断扩容,根据PrecedenceResearch的数据,2022年全球无创呼吸机市场规模约为26.6亿美元,预计2032年将达48.5亿美元。2021年以来,受飞利浦召回事件持续影响,全球竞争格局重塑,怡和嘉业作为国产无创呼吸机龙头,与美国本土经销商ReactHealth合作,借助高性价比优势迅速抢占市场、整合渠道,扩大市场份额,据最新弗若斯特沙利文测算,其家用无创呼吸机全球市占率(按销售量)由2020年的4.5%(第四名)提升至2022年的17.7%(第二名)。

我国企业在制造优势的基础上,逐步提升创新能力,目前已闯出一批以制造优势出海、向品牌运营转型、持续投入产品迭代的家用医疗器械企业,有望在全球产业链中进一步提升份额。

具有先发优势、已在海外形成渠道基础、产品力优质的家用器械公司:鱼跃医疗、怡和嘉业、三诺生物、美好医疗、九安医疗等。

应收账款周转率提升,轻装上阵、放量可期。2019-2023年,非常态化需求增长,家用医疗器械企业平均应收账款周转率大幅提升,由2019年的6.9提升至2023年的10.7,渠道库存出清,营运能力提升,多元化产品快速放量可期

产品持续高端化,盈利能力有望持续上行。2019-2023年,家用医疗器械企业平均扣非归母净利率由2.9%提升至18%,盈利能力提升趋势显著,分析其提升驱动:(1)非常态化需求下产品快速放量,规模效应下盈利能力提升;(2)产品持续高端化,2019-2023年家用医疗器械研发费用均值由1.1亿元提升至2.8亿元,产品持续高端化趋势下,创新产品放量有望拉动盈利能力持续上行。

家用器械认知误区:供给侧分散=护城河低。家用医疗器械产品多样,厂商较多,上市企业依托渠道优势,产品多样化布局。但我们认为,供给侧分散≠护城河低,家用器械产品认证、稳定性、高端化等,均存在技术壁垒,且家用器械品牌力构建主要护城河,带来高盈利能力。

鱼跃医疗:与怡和嘉业类似,也采用经销为主、直销为辅的销售模式。2010年前,公司对欧美市场主要采取OEM/ODM模式,代工产品主要包括氧气阀、制氧机、雾化器、轮椅等,凭借中国制造的成本优势,公司的外销收入实现快速增长;2013年,公司推出英文自主品牌“Yuwell”,助推海外市场不断开拓。2020年开始,无创呼吸机、红外额温枪、血氧仪等防控产品的海外需求迅速增长,公司的海外订单需求也同步呈现爆发式增长,公司向海外的药店、企业等各类渠道提供了制氧机和呼吸机等产品,凭借其产品的卓越品质和优秀的供应链反应速度,建立起良好的渠道合作关系,并且加强了海外市场中“Yuwell”品牌的口碑和声誉。

产品完善,较强品牌力:在我国家用器械上市企业中:1)京东+天猫旗舰店粉丝数量最多2)2023年收入体量最大3)ROE最高

产品&渠道持续拓展:1)新品拓展:2023年,14天免校准CGM、国产AEDM600上市,有望形成新增拉动。2)渠道拓展:非常态化需求提升海外认可度、打开海外销售渠道。

怡和嘉业:作为国产呼吸机龙头,公司在海外采取买断式经销为主、直销为辅的销售模式,主要通过传统渠道以报关出口方式向海外经销商分销产品,再由海外经销商销售给终端客户,经销占比连续多年维持在99%。作为国内最早拓展海外家用无创呼吸机的企业之一,公司先发优势明显,2010年8月起公司开始与美国经销商ReactHealth(原3B公司)开展合作,该公司拥有美国和加拿大销售公司用于治疗睡眠呼吸障碍的睡眠治疗设备的专营权,并负责公司相关设备的510(k)申请,双方共同经营海外品牌“Luna”。ReactHealth作为美国本土品牌,并不生产家用呼吸机设备,因此公司可以利用其在美国的渠道和品牌影响力,在美国呼吸机市场已经较为成熟的当下快速进入美国市场。恰逢2021年飞利浦呼吸机FDA召回事件,合作方ReactHealth及时捕捉了海外渠道的变化并将生产需求反馈至怡和嘉业,怡和嘉业则通过高效的国内产业链抓住了机会、迅速扩大其市场份额。2022年怡和在全球家用呼吸机市场的份额(销量口径)已经提升至17.7%,份额跃升至全球第二。

产品强创新,市占率快速提升。1)赢专利之争:2008-2023年,专利数量快速提升,并连续赢得与全球家用呼吸机龙头瑞思迈的专利之争2)进医保:市场上少有的家用无创呼吸机产品通过美国FDA认证、欧盟CE认证并进入美国、德国、意大利、土耳其等国家医保市场的国产制造商3)抢份额:2020-2022年全球市占率由4.5%提升至17.7%

三诺生物:作为国产血糖管理龙头,自2016年公司收购美国第三大血糖检测系统供应商Trividia以来,历经多年整合,海外渠道建设得到不断强化,目前已发展成为全球第四大血糖仪企业。

依托海外子公司Trividia深耕北美市场、协同销售、整合海外营销网络,使美国成为公司最重要的海外市场。2023年,公司进一步实现了对Trividia的控股并表,推动“OneSinocare”共识以实现更有效的协同,当年在美国实现收入14.18亿元,占公司营业收入比重达34.94%。

在东南亚和南亚市场,公司先后设立多家分子公司,组建本地化团队,推进重点国家本地化运营战略,初步建立了线上线下协同、跨境和本地电商协同的销售体系。

在跨境电商方面,公司已拥有德语、法语、西班牙语等欧洲小语种独立自建网站,同时在eBay、Amazon、AliExpress、Shopee、Lazada、Cdiscount、Jumia、Joom等第三方国际平台开设有店铺,业务覆盖德国、法国、英国、俄罗斯、日本、美国等150多个国家和地区,在欧洲、北美、东南亚等17国建立合作海外仓,实现物流本地化。在质量合规方面,公司2007年获得CEIVDD认证、2017获得FDA市场准入、2019年获得CEMDD认证、2020年获得巴西BGMP认证、2021年获得韩国GMP认证,2023年成功导入并获得MDSAP证书,截至2023年底,公司业务遍布135个国家和地区,在全球布局了7大研发中心和8个生产基地,服务客户超2500万人。

XX医疗:通过在海外设立子公司iHealth在美国等海外市场进行直销,2023年,公司实现海外收入29.82亿,占营业收入比重达92.28%。目前iHealth品牌在海外家用医疗健康产品市场的知名度和影响力不断增强,2023年iHealth系列产品实现营收29.12亿元。同时,公司还积极推进“互联网+医疗”领域的战略部署,加速推动糖尿病诊疗照护“O+O”新模式在中美两国落地,目前,美国医保已明确“互联网+医疗”的付费方式,公司的美国子公司已通过新模式与约60家诊所合作,形成了良好的口碑,照护病人数约1.5万人。

新周期已至,近期笔者通过复盘,给大家准备了两只大牛,都是低价+低估值,历史的十倍大牛,高位超跌80%,调整充分!而且近期底部逐步放量突破横盘两年的平台,底部筹码集中,突破在即!为避免打扰主力,这里不多说了。想知晓的朋友。深知各位小散户不易,愿意与大家共同前行!

最后一家最具潜力,也是我最看好的,风险提示:以上内容仅供参考和学习使用,不作为买卖依据,投资者应当根据自身情况自主做出投资决策并自行承担投资风险。市场有风险,投资需谨慎!