在大部分创新药公司水深火热的时候,智翔金泰以科创板第五套标准上市,发行价37.88元对应市值为138.9亿,以及募资总额近35亿元让市场眼前一亮。智翔金泰凭借什么能够创新药熊市下获得如此高的募资额,又为何上市后一个月内跌去近三成的股价。

1

创始团队

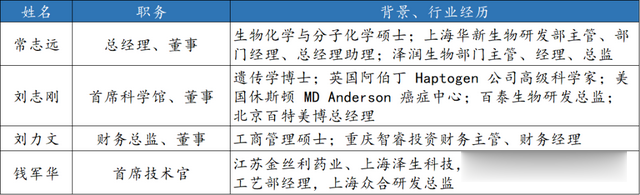

智飞生物董事长蒋仁生为公司实控人外,公司高层中还出现了沃森团队的身影,公司董事长单继宽曾任职于复旦张江、泽润生物、众合医药;总经理常志远曾任职于华新生物、泽润生物。

图1 智翔金泰部分高级管理人员名单(来源:招股书,丰硕创投整理)

背靠智飞生物,不仅让智翔金泰获得资本市场关注与支持,也让公司在产业资源上拥有天然的优势。

2

临床设计

智翔金泰的产品管线涵盖自免、感染、肿瘤三大领域,专注于抗体类药物的开发,进度领先的品种包括IL-17A单抗、IL-4Rα单抗、狂犬病毒双抗。

图2 智翔金泰产品管线(来源:招股书)

IL-17A既是国内跟随的热门靶点,银屑病、强直性脊柱炎又是自免生物制剂竞争白热化的市场;自免明星靶点IL-4Rα,国内前三家已确定,第一梯队后仍有超过7款临床在研产品。初看智翔金泰的管线,不免觉得布局的赛道过于拥挤,深入挖掘后是否会有新的发现?

3

IL-17A

GR1501布局了3个适应症,银屑病已递交上市申请,预计2024年初获批上市;中轴型脊柱关节炎进入III期,计划2025Q3获批上市;狼疮性肾炎进入II期临床阶段。

银屑病生物制剂IL-17A vs IL-23?国内中重度银屑病获批生物制剂有TNF-α、IL-12/23、IL-17A以及IL-23四类不同靶点抗体,尽管TNF-α抗体,IL-12/23抗体在国内获批更早,但早期治疗费用高昂,并未打开国内银屑病市场。

诺华的IL-17A司库奇尤单抗后来居上,降价进入医保后快速打开市场,占领国内绝大部分份额。靶向IL-17A、IL-23抗体,对比TNF-α与IL-12/23抗体疗效上实现较大突破,将会成为国内银屑病未来市场主力。

诺华司库奇尤单抗凭借CLEAR研究确定了其治疗地位,早期起效和长期控制均优于乌司奴单抗(喜达诺),PASI以及IGA评分在各治疗阶段均有显著性差异(图3)。

图3 司库奇尤单抗和乌司奴单抗头对头研究(来源:资料1)

相比之下,国内目前唯一获批的IL-23抗体古塞奇尤单抗对比司库奇尤单抗的ECLIPSE研究中,仅第48周PASI 90这一指标达到优效,预先设定的12&48周PAS 75指标未显示优效。图中也可以看出PASI和IGA评分曲线两款药物的差距较小,不像上文CLEAR研究中形成的明显对比。

图4 古塞奇尤单抗和司库奇尤单抗头对头研究(来源:资料2)

值得一提的是,治疗早期司库奇尤单抗曲线在古塞奇尤单抗之上,说明前者起效更快,这可能与抑制IL-17A通路有直接的效果和前期更频繁的给药方式有一定关系。依奇珠单抗对比古塞奇尤单抗的IXORA-R研究中,也有类似的结果。IL-17A单抗对比IL-23治疗起效更快,患者病情更早地得到控制,生活质量也会随之提高。

图5 依奇珠单抗和古塞奇尤单抗头对头研究(来源:资料3)

真正让IL-23在银屑病治疗中大放光彩的,是艾伯维Risankizumab与礼来Mirikizumab,两者均在头对头研究中击败司库奇尤单抗,尤其是在治疗后期拉开较大的疗效差距。不过需要注意的是,目前两款产品均未在国内开展银屑病临床研究。

图6 Risankizumab和司库奇尤单抗头对头研究(来源:资料4)

国内银屑病生物制剂的混战中,诺华可善挺孵化的IL-17A细分市场占据上风,且由于Risankizumab、Mirikizumab缺席,短时间预见颠覆性品种的概率较低,国内IL-17A品种确定性较高。外加银屑病生物制剂的渗透率较低,国内市场依旧有较大发展空间。GR1501作为首个唯二递交NDA国产IL-17A抗体,未来有望获得可观的市场份额,商业化前景确定性较高。

强直性脊柱炎IL-17A vs TNF-α?在强直性脊柱炎(或中轴型脊柱炎,AS)的治疗中,生物制剂作为非甾体抗炎药治疗无效后推荐用药,IL-17A抗体与TNF-α抑制剂疗效相近。ACR2022会议报道的SURPASS研究表明,司库奇尤单抗治疗104周时的mSASSS评分变化、无影像学进展患者比例,相对于阿达木单抗无显著优势。

国内获批用于治疗AS的TNF-a药物已有16款,AS市场远比银屑病竞争更激烈。TNF-α在AS市场中商业化更为成熟,IL-17A在疗效上未能实现突破,只能蚕食小部分的市场。GR1501仍处于AS III期临床,预计2年后获批上市,这一适应市场的价值回报较低。

4

IL-4Rα

GR1802布局了4个适应症,包括特应性皮炎(AD)、哮喘、慢性鼻窦炎伴鼻息肉、慢性自发荨麻疹均处于II期临床。公司预计中重度特应性皮炎、中重度哮喘分别将在2026、2027年获批上市。

特应性皮炎赛诺菲度普利尤单抗凭借AD这一适应症,2022年国内销售额接近20亿元,IL-4Rα在国内AD市场具有广阔的商业化前景。

目前康诺亚、康乃德均进入III期临床研究后期,且最新数据中临床疗效均有超越度普利尤单抗潜力,奠定了康诺亚、康乃德国内IL-4Rα前三的地位。但智翔金泰(GR1802)与麦济生物、三生国健、荃信生物、恒瑞、正大天晴六家公司目前均处于AD II期临床阶段,研发进度较为接近。GR1802目前与第一梯队开发进度差距较大,这一适应症竞争力较弱。

图7 国内IL-4Rα研发格局(来源:CDE,丰硕创投整理)

哮喘除AD以外,哮喘也是IL-4Rα值得重点关注的适应症之一,IL-4Rα哮喘领域布局的玩家相对较少,赛诺菲、康诺亚之后,仅智翔金泰、麦济生物进入II期临床阶段(图7)。

国内哮喘治疗生物制剂主要为lgE、IL-5、TSLP、IL-4Rα,根据海外临床数据,嗜酸性粒细胞计数≥300 cells/μL患者中哮喘恶化年化率,对比安慰剂度普利尤单抗改善66%,稍低于Tezepelumab的70%,但高于Benralizumab的51%、美泊利珠单抗的53%。

图8 IL-4Rα哮喘海外临床研究结果(来源:资料5-8,丰硕创投整理)

国内哮喘生物制剂市场竞争格局尚好,IL-4Rα在嗜酸性哮喘中具有良好的临床疗效,靶点具备竞争力。国产IL-4Rα中,智翔金泰GR1802进入II期临床进度靠前,是哮喘市场中值得期待产品之一。

5

狂犬病毒免疫双抗

我国2020年人用狂犬病疫苗批签发量为6563万瓶(中检院,华经产业研究院),即每年约1300~1600万人注射狂犬疫苗(4-5针/人份)。预计III级暴露(需要被动免疫制剂)患者占比在40%以上,达到520~640万人。

国内被动免疫制剂包括血清、免疫球蛋白以及狂犬病毒单抗,对比血制品,抗体制剂具有质量均一性高、易于大规模生产的优势,是国内狂犬被动免疫市场有力竞争产品。

图9 国内狂犬病毒被动免疫制剂竞争格局(来源:招股书)

狂犬病毒是RNA病毒容易发生突变,根据WHO建议,抗狂犬病毒单抗组合制剂,即含有两种或两种以上、具有不重叠表位狂犬单抗的混合注射液应该被列为优先研究领域。

智翔金泰GR1801是靶向G蛋白位点I和III的多款单抗组合成“鸡尾酒式”组合制剂,对比华北制药奥木替韦单抗结合G蛋白位点I、兴盟生物SYN023结合G蛋白位点III和另一保守残基(没有具体说明),具备一定差异化竞争优势,有望在2025年获批上市。

狂犬抗体的问题在于商业化推广,狂犬抗体在国内临床应用的时间较短,可能存在医生与患者的认识度和接受度偏低,市场推广有一定难度。母公司智飞生物拥有狂犬疫苗市场推广的资源,能够与智翔金泰产生协同作用,降低GR1801商业化风险。

结语

智翔金泰能够拿下近35亿IPO募资并非毫无道理,两款后期产品GR1501用于银屑病、狂犬病毒双抗预计在2024、2025年上市,短期内便能实现商业化造血,衔接早期阶段管线的开发。相比不少早期阶段Biotech,即将迈入商业化的智翔金泰拥有较高的确定性,因此IPO认购中不乏大公募、保险基金、养老基金这些稳健型投资者。又为何公司上市后股价跌去30%呢?首先,首个产品递交上市兑现部分市场预期,公司短期内缺少催化事件。其次,如同上文中提到的部分适应症国内竞争激烈,部分市场观点认为公司管线同质化,快速跟随产品价值有限,造成上市后股价下跌。

智翔金泰配备了殷实产品管线,且其中不乏潜力的品种,未来1~2年将是公司发展的关键时期,包括GR1801完成III期临床推进NDA,GR1802在哮喘、慢性鼻窦炎伴鼻息肉推进至III期临床,GR1501上市与市场表现。作为投资者不应该因为IL-17,IL-4Rα这些熟悉的字眼而忽略掉产品本身的价值,理性地看待以及深入思考才是恰当的做法。

资料1、Secukinumab demonstrates high efficacy and a favorable safety profile over 52 weeks in Chinese patients with moderate to severe plaque psoriasis

资料2、Secukinumab is superior to ustekinumab in clearing skin of subjects with moderate-to-severe plaque psoriasis up to 1 year: Results from the CLEAR study

资料3、A head‐to‐head comparison of ixekizumab vs. guselkumab in patients with moderate‐to‐severe plaque psoriasis: 24‐week efficacy and safety results from a randomized, double‐blinded trial

资料4、Efficacy and safety of risankizumab vs. secukinumab in patients with moderate-to-severe plaque psoriasis (IMMerge): results from a phase III, randomized, open-label, efficacy-assessor-blinded clinical trial

资料5、10.1056/NEJMoa1403290

资料6、10.1016/S0140-6736(16)31324-1

资料7、10.1186/s12931-020-01526-6

资料8、10.1007/s12325-018-0702-4

声明:以上内容仅供参考,不构成投资建议。

丰硕创投

丰硕创投成立于2019年,专注于大健康领域的投资。丰硕创投是一家以基本面研究为基础的创投,注重公司长期发展价值的挖掘。通过多维度的认知和不断自我进化构建完整的投资体系。我们有受托人基因,对资本市场有敬畏之心,把风险控制放在首位,用狙击式打法和专业的视野持续为投资人创造价值。