近年来,随着注册制改革稳步推进,对上市公司信息披露等方面的监管持续趋严,多地证监局接连开出罚单。上市公司对待信息披露的态度也越来越谨慎,但还是有出现低级错误的时候。

11月21日,东方精工[002611.SZ]公告:公司股票已连续2个交易日收盘价格涨幅偏离值累计达到20%,根据深圳证券交易所的有关规定,属于股票交易异常波动的情况。同时声明,公司不存在应披露而未披露信息。

然而当天,另一则更正公告迅速打脸。经公司核查发现,连续2个交易日公司股票收盘价累计涨幅为20.95%,同期深证A指累计涨幅为1.45%,涨幅偏离值未达到股价异动的认定标准。

因工作人员对于连续2个交易日收盘价格涨跌幅偏离值累计数计算错误,导致披露信息有误,因此11月21日的《股票交易异常波动公告》无效。

截止11月22日,公司已连续7个交易日收盘价格涨幅偏离值累计超过100%,根据相关规定,属于股票交易严重异常波动的情况。

东方精工一再强调,不存在导致股票交易严重异常波动的未披露事项,并顺便披露了实控人减持股票的最新进度。

1、实控人高位减持股票

东方精工成立于1996年,于2011年在深交所上市,实际控制人是唐灼林和唐灼棉,二人系兄弟关系。

9月28日,公司公告:控股股东之一的唐灼林,拟自公告之日起15个交易日后的3个月内,通过集中竞价方式减持公司股份不超过11,977,159股(即不超过剔除回购专用账户股份数量后公司股份总数的1.00%)。

截止公告当日,唐灼林持有东方精工270,737,568股,持股比例为22.21%。

近日,A股“东方”概念走热,多只简称中带有“东方”的个股股价上涨。11月14日至22日,东方精工连续7个交易日涨停,股价也创下自2015年7月以来的新高。

正是股价高涨的这段时间,唐灼林于11月19日卖出公司股份6,813,200股,于11月20日卖出公司股份2,500,000股,累计卖出股份数量占公司总股本的比例约为0.76%。

根据东方精工这两天的收盘价计算,唐灼林合计减持了上亿元。不得不说,减持的时机把握的很妙。

巧合的是,公司董事、副总经理谢威炜于11月11日完成减持计划,共套现114.49万元。

除了大股东和高管减持以外,今年合计持股5%以上的股东东圣先行和青海普仁也在8月15日宣告完成减持11,977,100股,占总股本的1%。按照减持均价5.85元/股计算,共套现1.06亿元。

就在董事、股东纷纷减持股份的时候,东方精工的业绩也在逐年下滑。

2、疯狂并购,有失有得

东方精工的主营业务包括智能包装装备和水上动力设备两大领域。其中,“智能包装装备”板块包括智能瓦楞纸包装装备、数码印刷设备以及工业互联网行业解决方案等三个子业务板块。

2016年,东方精工全资收购意大利EDF公司,并调整该公司在集团内部的定位,重新命名为东方精工(欧洲),由此涉入瓦楞纸箱全自动化印刷生产线和印前、印后自动化配套设备领域。

在高端瓦楞纸板生产线方面,公司通过两步收购,于2017年全资控股Fosber集团。两年后,Fosber集团完成了对意大利Tiruna集团70%股权的收购和意大利老牌瓦楞纸板制造商Agnati相关业务资产的收购,引入海外优质技术和资产。

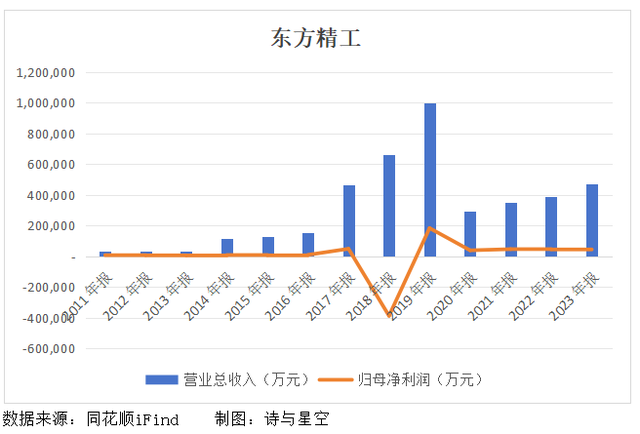

通过一系列收购,公司的营收迎来爆发式增长,但同时也承受了部分不良资产带来的损失。

2016年,东方精工以47.5亿元的价格并购普莱德,切入新能源汽车动力电池领域,同时产生高额商誉41.42亿元。

交易对手曾作出业绩承诺:普莱德2016年至2019年累计扣非后净利润不低于14.98亿元。然而2016年至2018年,普莱德累计扣非后净利润只有3.77亿元,与目标9.98亿元相去甚远。

因此东方精工在2018年对普莱德计提商誉减值准备38.48亿元,叠加对收购百胜动力股权形成的商誉计提减值准备3824.31万元的影响,归母净利润亏损38.76亿元。

2019年,公司以人民币15亿元转让普莱德100%股权,稍微缓解了部分商誉减值带来的影响。但两年合计亏损20亿元,可谓一夜回到解放前。此后,营收规模一落千丈。

已出售的动力电池系统板块的收入虽然占总收入的比例较高,但该类型业务的毛利率较低,从而拉低了公司整体经营毛利率。

而东方精工在出售普莱德100%股权后,一方面剥离了经营业绩波动大且盈利能力较低的“动力电池系统”业务,另一方面,卸下重担,回归聚焦高端智能装备业务。

虽然丢掉包袱的东方精工营收稳步增长,但净利润却毫无起色,近三年甚至在走下坡路。

一方面,2022年至2023年公司获得的投资收益平均不到1500万元,较2021年减少81%-89%;另一方面,由于股权激励和职工薪酬增加,管理费用逐步走高,成为盈利路上的绊脚石。

3、三季报业绩

进入2024年,我国快递市场保持快速发展态势,带动瓦楞纸包装市场规模不断上升,并且电子、日化等终端市场对箱板瓦楞纸包装需求的增长,也将拉动瓦楞纸包装企业产能拓展,进而带动对瓦楞纸包装产线设备的需求增长,使设备厂商从中受益。

东方精工前三季度实现营收33.06亿元,同比减少0.61%;归属于上市公司股东的净利润为3.3亿元,同比增长21.4%。

营收规模略降的情况下,公司的盈利情况反而较今年上半年有所好转,主要是因为旗下瓦楞纸板线主要业务单元Fosber集团的营业成本同比下降,供应链可靠性明显提升,使得公司整体毛利率相较于上年同期增加了3.53个百分点。

前两年公司还打算分拆从事水上动力设备业务板块的子公司百胜动力至创业板上市,但今年9月突然宣告终止分拆计划,给出的原因是目前市场环境较分拆上市事项筹划之初发生较大变化,很可能也是考虑到公司近两年业绩停滞不前。

4、总结

曾经东方精工通过“收购+合资公司”的海外并购模式,实现了海外优质技术资产的国产化和有效转移,但也经历过并购后子公司业绩不达预期的至暗时刻。

如今,公司已经卸下沉重的包袱重新出发,但巨亏的阴影仍未退去。依靠“东方”概念虽火爆一时,但大股东在高位套现以及业绩停滞不前,还是暴露出公司内部仍存在诸多问题。