振华Terminexus全球港口摄影大赛获奖作品© 作者:李广飞

2025年1—2月,我国经济运行起步平稳,发展态势向新向好。2月,受春节假期影响,除集装箱、粮食吞吐量同比增长外,主要港口企业煤炭、原油、铁矿石等吞吐量均同比出现下降。

一、煤炭市场

1—2月原煤生产增速加快,煤炭进口小幅增长。根据国家统计局的数据,1—2月我国规上工业原煤产量7.7亿吨,同比增长7.7%。1—2月,电力生产略有下降,规上工业发电量14921亿千瓦时,同比下降1.3%,其中火电降幅扩大,同比下降5.8%。据海关总署统计数据, 1—2月,我国累计进口煤炭7611.9万吨,同比增长2.1%。

2月,市场需求方面,适逢春节假期,工业用电需求缩减,存煤可用天数大幅上升。元宵节后,工厂企业陆续复工,日耗缓慢恢复至春节前水平,存煤可用天数回落。下旬,我国大部分地区气温震荡下降,并转为较往年同期偏低的状态,居民用电需求小幅增加,加之下游企业复工,电厂整体负荷增加,库存消耗较前期增多。煤炭价格方面,节后多数煤矿恢复正常产销,铁路运量增加,北方港口调入量持续上升,下游需求尚处恢复阶段,加之在长协保供和进口补充下,终端电厂库存持续偏高,补库压力较小,调出不及调入,北方港口煤炭库存明显增加,但受发货成本偏高影响,部分上游仍存挺价心态,成交僵持。下旬,主产区煤矿生产步入正轨,煤炭供给持续增加,长期的供强需弱形势使得市场信心崩塌,沿海煤炭市场价格加速下行,创下自2021年9月以来的新低。运价走势方面,春节期间,煤炭运输市场基本停滞,运价底部运行。元宵节后,下游非电企业陆续开工,补库拉运需求小幅释放,但过剩运力依旧较多,逐步消化尚需时日,运价底部小幅波动。2月下旬,随着外贸市场行情向好,加上节后部分船舶尚未恢复通航,市场可用运力略有收缩,尤其是即期船运价跳涨较为明显,带动沿海散货运输市场价格整体继续回升。2月28日,上海航运交易所发布的煤炭货种运价指数报收949.37点,比上月末上涨5.8%,月平均值为906.41点,环比下跌3.6%。

有关统计数据显示,2月港口动力煤库存持续递增。截至2月21日,55个港口样本动力煤库存7291.8万吨,周环比增加49.7万吨,其中:东北区域港口库存284.9万吨,周环比减少15.3万吨;环渤海区域港口库存3088.0万吨,周环比增加158.4万吨;华东区域港口库存1138.0万吨,周环比减少9.0万吨;江内区域港口库存1147.9万吨,周环比减少43.4万吨;华南区域港口库存1633.0万吨,周环比减少41.0万吨。

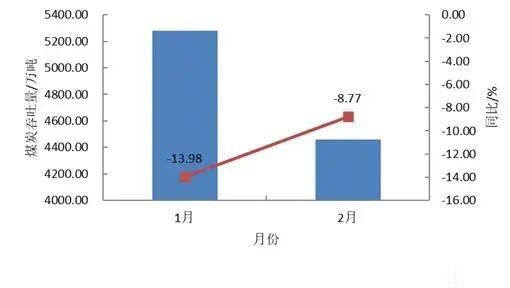

2月,中国港口协会统计的主要沿海内河港口企业累计完成煤炭吞吐量8580.15万吨,同比下降6.7%,其中累计完成外贸煤炭吞吐量1293.62万吨,同比下降9.4%。2025年1—2月,主要港口企业累计完成煤炭吞吐量19080.55万吨,同比下降10.0%,其中累计完成外贸煤炭吞吐量2872.45万吨,同比下降2.4%。2月,河北港口集团、天津港集团、国能黄骅港务、青岛港集团、日照港集团、连云港港口控股集团等北方主要煤炭下水港口企业累计完成煤炭吞吐量4460.41万吨,同比下降8.77%。2025年1—2月,上述主要煤炭下水港口企业累计完成煤炭吞吐量9741.28万吨,同比下降11.67%。2025年北方主要煤炭下水港口企业月度煤炭吞吐量及同比增速见图1。

图1 2025年北方主要煤炭下水港口企业月度煤炭吞吐量及同比增速

二、原油市场

1—2月原油生产基本稳定,原油加工增速加快。根据国家统计局的数据,1—2月我国规上工业原油产量3504万吨,同比下降0.2%;规上工业原油加工量11917万吨,同比增长2.1%。

国际原油价格方面,2025年2月,受供应扰动及关税政策施压,国际油价震荡下行。2月上旬,OPEC+维持现有原油产量计划不变,中美互加关税引发经济增长及需求担忧,特朗普重申提高美国石油产量,国际油价承压震荡下跌;而美国对伊朗制裁,之前对俄罗斯石油制裁效果也显现,国际油价反弹;此后美国原油库存累库,美俄就结束俄乌冲突进行和谈,国际油价再次下跌。2 月下旬,俄罗斯被袭击的石油管道流量减少,市场担忧美俄供应中断,加之美国成品油库存下降支撑,国际油价上涨;但市场关注俄乌和平协议进展,伊拉克计划重启库尔德石油出口,美国称如期推进对加墨的关税计划,同时美国消费信心指数下滑,加剧市场对需求放缓的担忧,国际油价震荡下跌。2025 年2 月布伦特原油期货均价为75.0美元/桶,环比下跌3.4 美元/桶,月末收于73.2 美元/桶;WTI 原油期货均价71.0 美元/桶,环比下跌4.2 美元/桶,月末收于70.0 美元/桶。

2月,中国港口协会统计的主要沿海内河港口企业累计完成原油吞吐量3386.69万吨,同比下降7.5%,其中累计完成外贸原油吞吐量2809.91万吨,同比下降11.5%。2025年1—2月,主要港口企业累计完成原油吞吐量7044.41万吨,同比下降6.9%,其中累计完成外贸原油吞吐量5556.24万吨,同比下降13.4%。2月,大连港集团、天津港集团、烟台港集团、青岛港集团、日照港集团、宁波舟山港股份、湛江港集团等主要原油接卸港口企业累计完成原油吞吐量3041.02万吨,同比下降7.51%。2025年1—2月,上述主要原油接卸港口企业累计完成原油吞吐量6401.19万吨,同比下降6.01%。2025年主要原油接卸港口企业月度原油吞吐量及同比增速见图2。

图2 2025年主要原油接卸港口企业月度原油吞吐量及同比增速

三、铁矿石市场

1—2月铁矿石进口同比下降明显。根据海关总署的统计数据,1—2月,我国铁矿石及其精矿进口量19136.1万吨,同比下降8.4 %。

根据中国钢铁工业协会的统计数据,1—2月,全国累计生产粗钢16630万吨,同比下降1.5%;生产生铁14075万吨,同比下降0.5%;生产钢材22409万吨,同比增长4.7%。

2月,春节节后钢材价格向下调整,加之国内尚处节后复工阶段,整体需求偏弱。下旬,基建开工增多,钢材需求有所转好,钢价企稳,短期受到供给扰动的铁矿石价格抬升,钢厂日均高炉开工率、高炉产能利用率、铁水产量也均微幅上涨,但铁水产量仍处于低位。沿海金属矿石运输市场在煤炭运输市场带动下,运价企稳上行。2月28日,上海航运交易所发布的金属矿石货种运价指数报收974.29点,比上月末上涨1.6%,月平均值为962.82点,环比下跌2.5%。

据有关统计数据,截至2月28日,全国45港进口铁矿石库存仍保持在1.5亿吨以上高位,为15221.40万吨,环比下降118.14万吨;45港日均疏港量298.83万吨,环比增加1.17万吨。

2月,中国港口协会统计的主要沿海内河港口企业累计完成铁矿石吞吐量13413.21万吨,同比下降4.7%,其中累计完成外贸铁矿石吞吐量8951.90万吨,同比下降9.5%。2025年1—2月,主要港口企业累计完成铁矿石吞吐量29576.25万吨,同比增长2.7%,其中累计完成外贸铁矿石吞吐量19650.31万吨,同比下降2.3%。2月,大连港集团、营口港务集团、河北港口集团、天津港集团、烟台港集团、青岛港集团、日照港集团、连云港港口控股集团、宁波舟山港股份、福州港务集团、湛江港集团、北部湾港股份等主要进口铁矿石接卸港口企业累计完成铁矿石吞吐量10378.20万吨,同比下降6.02%。2025年1—2月,上述主要进口铁矿石接卸港口企业累计完成铁矿石吞吐量22967.36万吨,同比增长0.51%。2025年主要进口铁矿石接卸港口企业月度铁矿石吞吐量及同比增速见图3。

图3 2025主要进口铁矿石接卸港口企业月度铁矿石吞吐量及同比增速

四、集装箱市场

1—2月货物进出口同比小幅下降。根据国家统计局的数据,1—2月全国货物进出口总额65364亿元,同比下降1.2%,其中:出口金额38812亿元,同比增长3.4%;进口金额26551亿元,同比下降7.3%。

据上海航运交易所的资料,2月,中国出口集装箱运输市场总体处于春节假期后的恢复态势,但复苏情况略显缓慢,供需基本面较为疲软,多数航线市场运价继续下行。2025年2月,上海航运交易所发布的中国出口集装箱综合运价指数平均值为1342.89点,较上月平均下跌13.0%;反映即期市场的上海出口集装箱综合指数平均值为1691.46点,较上月平均下跌24.6%。

2月,中国港口协会统计的主要沿海内河港口企业累计完成集装箱吞吐量2198.08万TEU,同比增长10.4%,继续保持增长态势,其中累计完成外贸集装箱吞吐量1072.60万TEU,同比增长8.1%。2025年1—2月,主要港口企业累计完成集装箱吞吐量4862.84万TEU,同比增长8.8%,其中累计完成外贸集装箱吞吐量2483.00万TEU,同比增长11.4%。2月,大连港集团、天津港集团、青岛港集团、连云港港口控股集团、上港集团、宁波舟山港股份、厦门港务控股集团、广州港集团、深圳市港口企业、北部湾港股份、海南港航等11家沿海集装箱枢纽港港口企业累计完成集装箱吞吐量1788.22万TEU,同比增长9.69%。2025年1—2月,上述11家沿海集装箱枢纽港港口企业累计完成集装箱吞吐量4007.55万TEU, 同比增长8.50%。2025年11家沿海集装箱枢纽港港口企业月度集装箱吞吐量及同比增速见图4。

图4 2025年11家沿海集装箱枢纽港港口企业月度集装箱吞吐量及同比增速

五、粮食市场

2月粮食进口量延续1月下降趋势同比大幅减少,其中小麦和玉米进口量较去年同期分别暴减96%和97%;只有大豆和大米进口量有所增加。据海关总署的统计数据,2025年2月我国粮食进口总量763万吨,同比下降36.6%,其中:进口玉米8万吨,同比下降97%;进口小麦7万吨,同比下降96%;进口稻米11万吨,同比增长38.2%;进口大麦69万吨,同比下降39.9%;进口高粱61万吨,同比下降42.5%;进口大豆583万吨,同比增长14%。2025年1—2月,我国粮食进口量1736万吨,同比下降35.2%,其中:进口玉米18万吨,同比下降97.1%;进口小麦11万吨,同比下降95.6%;进口稻米28万吨,同比增长28.3%;进口大麦169万吨,同比下降37.6%;进口高粱101万吨,同比下降37.5%;进口大豆1361万吨,同比增长4.4%。

2025年2月,美元指数小幅上升,国际原油价格窄幅波动,粮油市场价格普遍上涨,大米价格有所下降。俄罗斯小麦产量下降以及出口步伐放缓,叠加全球小麦库存逐步减少,全球小麦价格小幅上涨。受出口销售良好和阿根廷干旱天气引发担忧影响,玉米价格上涨。受全球供应增加和库存水平回升的影响,大米价格持续走低。阿根廷持续高温干燥天气、美国中西部出现不均匀降雨,对大豆价格形成下行压力;但主要生产国大豆产量预期值下调,导致市场对未来供应过剩存在担忧,整体来看大豆价格小幅上涨。主要市场中,美国硬麦现货、芝加哥交易所软红冬麦期货月平均价格分别为259美元/吨、211美元/吨,分别比上月上涨3.6%、5.5%。美国玉米现货、芝加哥交易所玉米期货月平均价格分别为186美元/吨、192美元/吨,分别比上月上涨3.33%、4.35%。芝加哥糙米期货月平均价格为304美元/吨,下降3.49%。泰国破碎率5%大米出口价格为418美元/吨,下降56美元/吨;越南破碎率5%大米出口价格为395美元/吨,下降50美元/吨;巴基斯坦卡拉奇破碎率10%~15%大米出口价格为404美元/吨,下降50美元/吨;印度含碎25%长粒大米FOB价为405美元/吨,下降29美元/吨。美国芝加哥交易所大豆期货价格为383美元/吨,环比上涨2.68%;美国大豆美湾FOB价为376美元/吨,上涨1.62%;巴西马德里亚角港口大豆FOB价为346美元/吨,上涨3.59%。

2月,国储持续增加收储,基层售粮逐渐放量。猪肉价格跌至成本附近,养殖端惜售情绪上升,生猪存栏持续增长,饲料需求向好。运输市场北方港口散粮下海量大幅上升,南方港口受春节库存消耗增长影响,提货积极,但受煤炭运输市场运力过剩影响,运价上扬热情有所抑制,沿海粮食运价继续低位运行。2月28日,上海航运交易所发布的粮食货种运价指数报收686.22点,比上月末上涨6.7%,月平均值为659.61点,环比下跌6.4%。

2月,中国港口协会统计的主要沿海内河港口企业累计完成粮食吞吐量1235.29万吨,同比增长3.4%,其中累计完成外贸粮食吞吐量472.86万吨,同比下降25.7%。2025年1—2月,主要港口企业累计完成粮食吞吐量2713.12万吨,同比下降8.4%,其中累计完成外贸粮食吞吐量1096.24万吨,同比下降34.5%。2月,大连港集团、营口港务集团、天津港集团、烟台港集团、青岛港集团、日照港集团、连云港港口控股集团、宁波舟山港股份、广州港集团、北部湾港股份等主要粮食接卸港口企业累计完成粮食吞吐量903.47万吨,同比增长0.04%。2025年1—2月,上述主要粮食接卸港口企业累计完成粮食吞吐量1980.43万吨,同比下降11.01%。2025年主要粮食接卸港口企业月度粮食吞吐量及同比增速见图5。

图5 2025年主要粮食接卸港口企业月度粮食吞吐量及同比增速

作者:陈羽、杨晓光

数据来源:国家统计局、海关总署、中国港口协会、上海航运交易所、中国钢铁工业协会、粮油市场报等